人が亡くなった場合、亡くなった方(被相続人)が有していた財産は、法律の定めた一定の親族(相続人)に承継されます(民法第896条)。

これを「相続」といいます。

ところで、その際には、被相続人が有していた財産の価値を評価する必要があります。

本記事では、被相続人が有していた財産の中に、非上場株式が含まれていた場合の評価方法の一つである「類似業種比準方式」について、その計算方法と評価明細書の記載方法を確認していきます。

目次

類似業種比準価額とは

非上場会社の株式の財産価値を知りたいとき、その会社と事業内容が類似している上場会社を見つけ、その株式を基準にして知りたい株式の評価額を決定する方法を類似業種比準方式といいます。

例えば自社が非上場で、事業としては工業製品を作っているとします。

同じように工業製品を作っており「上場していること」を条件に企業を選びます。

選んだ上場企業の株価を参照しながら、自社の規模と比較して、株価を算出する方法です。

また、その方式によって算出された価額のことを類似業種比準価額といいます。

非上場会社の株価は、一般的に上場会社の株価よりも低いものです。

そのため、株価の単純な比較ではなく、より正確な価額を出すためにさまざまな調整が行われます。

評価する要素は4つ

非上場株式を評価する際に、株価・利益・配当・純資産の4つが大切な要素になります。

そのうち、株価は上場会社のみに関する要素で、利益・配当・純資産の3つの要素が、評価したい会社と上場会社の双方に関係するものです。

評価方式は会社規模によって決められる

評価方式は、以下のように会社の規模によって決められます。

| 大会社 | 類似業種比準方式 |

|---|---|

| 中会社 | 大会社評価、小会社評価の併用方式 |

| 小会社 | 純資産価額方式 |

大会社・中会社・小会社の線引きは、従業員数や総資産価額・取引金額によって行われます。

まず行われるのが、従業員数による線引きです。

従業員数が70名以上の場合、それだけ規模の大きな会社ということで、大会社に分類されます。

次に「従業員数+総資産価額」と「取引金額」を確認して、大会社・中会社・小会社の線引きを行います。

大会社では類似業種比準方式が主に行われますが、会社の規模が小さくなるにしたがって類似業種比準方式の要素が減っていくため、純資産価額方式による評価を行う比率が上がっていくのです。

相続財産を評価する必要

相続が開始された場合には、その相続財産がいくらの価値を有しているかを評価する必要があります。

相続財産の評価をする理由は、次の2つです。

相続税の算定のため

相続税は相続財産の額が基礎控除額を超える場合に限って課されます。

したがって、相続税が課されるか否かを判断するためには、相続財産を評価してその評価額を算出しなければいけません。

また、相続税が課されるとなった場合でも、その相続税の額は各相続人が取得した財産の額によって計算します。

相続税の計算のためにも、各相続人が相続した財産の評価額を計算する必要があります。

遺産分割のため

相続人が複数いる場合には、相続人は相続財産に含まれる具体的な財産を民法が定める相続分(民法第900条)に基づいて遺産分割することになります。

そのため、各相続人が相続する具体的な財産の額を評価するためにも、個々の財産を評価する必要があります。

非上場株式の評価方法

株式の評価方法

相続財産の中に株式が含まれている場合、それが上場株式であれば、取引市場があるため、そこでの取引相場の価格を基準に株式の価額を評価できます。

しかし、非上場株式の場合には、そのような取引相場がないため、異なる方法で評価額を算出する必要があります。

非上場株式の評価方法の種類

非上場株式の評価方法は、大きく分けて、原則的評価方法と例外的評価方法である配当還元方式の2つに分けられます。

配当還元方式とは、主に、当該株主が経営に関与していない場合に、その株式に基づいて配当される額をもとにして株式の評価額を算定する方法です。

これに対して、原則的評価方法は同族会社の株式であったり、会社経営に関与している株主の有する株式について適用される算定方法です。

その発行会社がどのような会社であるかによって、以下の3つの評価方法のいずれかによって算定することになります。

類似業種比準方式

発行会社の業績に類似した上場会社の株価を参考にして評価額を決定する方式で、大会社について適用されます。

純資産価額方式

会社を清算すると仮定して、発行会社の1株あたりの分配額を算出して評価額を決定する方式です。

主に小会社について適用されますが、大会社や中会社も採用することが可能とされています。

併用方式

類似業種比準方式と純資産価額方式とを一定割合で組み合わせて評価額を決定する方式です。

主に中会社について適用されますが、小会社でも採用することが可能とされています。

この様に、類似業種比準方式は、基本的には大会社について適用されます。

中会社、小会社においても併用方式の採用という形で、類似業種比準方式による算定が関係してくることを覚えておきましょう。

一般的には、純資産価額方式で評価した場合よりも、類似業種比準方式で評価した方が、評価額が低くなる傾向にあります。

ただ、純資産価額方式で評価した方が評価額が低くなる場合には、いずれの会社であっても純資産価額方式での算定も可能です。

類似業種比準方式とは

原則的評価方法の中でも類似業種比準方式とは、当該株式の発行会社の事業と類似する業種目に属する上場会社の株価を参考にして、当該非上場の発行会社の株価を算定する方法です。

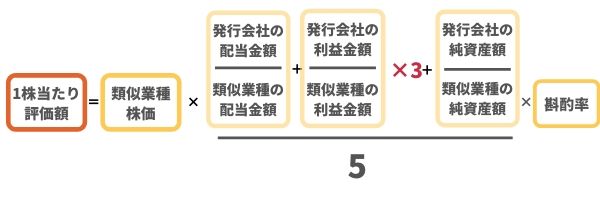

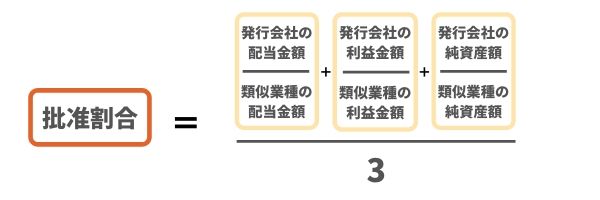

具体的には、発行会社の事業と類似する業種目について定められている株価に、1株あたり配当金額、1株あたりの利益金額、1株あたりの簿価純資産価額の比準を乗じた上で、さらに、斟酌率を乗じて、1株の株価を算出することになります。

具体的な計算式は以下の通りです。

なお、ここでの「1株あたりの評価額」は1株あたりの資本金等の額を50円とした場合の金額です。

したがって、1株あたりの資本金の額が50円ではない場合には、上記の算式で算出された金額に対して「1株あたりの資本金の額/50円」を乗じることになります。

「発行会社の配当金額」は、直前期末以前の2年間における発行会社の剰余金の配当金額の合計金額の1/2に相当する金額を直前期末における発行済株式総数で除した金額とします。

※ ただし、1株あたりの資本金の額が50円以外の場合には、これに「1株あたりの資本金の額/50円」を乗じることになります。

これは、以下の利益金額、純資産価額についても同様です。

「発行会社の利益金額」は、前期末以前1年間における法人税の課税所得金額に、その所得の計算上益金に算入されなかった剰余金の配当等の金額、および、損金に算入された繰越欠損金の控除額を加算した金額を直前期末における発行済み株式総数で除して算出された金額となります。

「発行会社の純資産価額」は、直前期末における資本金等の額および利益積立金に相当する額の合計額を、直前期末における発行済み株式数で除して算出された額です。

一方、この計算式における「類似業種株価」「類似業種配当金額」「類似業種利益金額」「類似業種純資産額」は、毎年、国税庁より公表されていますので、発行会社の業種に近い業種目について定められている数値を使うことになります。

令和元年の数値は国税庁のホームページに記載されています。

参考:国税庁ホームページ

また、斟酌率は、会社の規模によって予め決められており、大会社0.7、中会社0.6、小会社0.5とされています。

なお、上記の算式ですが、平成29年の税制改正後のものです。

平成29年の改正前は以下の算式で計算されていました。

現在でもホームページなどでは平成29年の改正前の算式が掲載されている場合がありますので、注意が必要です。

[平成29年の税制改正前]

併用方式の場合

大会社について類似業種比準方式で計算する場合には、上記の計算式であてはめれば株価が算出されます。

一方、中会社、小会社において併用方式で計算する場合には、上記の算式によって算出された類似業種比準方式による評価額と、純資産価額方式で算出された評価額を、その会社の規模に応じて一定割合で調整することになります。

会社の区分の基準と、それぞれの会社における評価方法(併用方式における類似業種比準方式と純資産価額方式の割合)は以下の表の通りです。

| 会社区分 | 基準 | 評価方式 | |

|---|---|---|---|

| 大会社 | 総資産価額が10億円(卸売業は20億円)以上で従業員が51名以上または直近1年間の取引金額が20億円(卸売業は80億円)以上 | 類似業種比準方式 または 純資産価額方式 |

|

| 中会社 | 大 | 総資産価額が7億円(卸売業は14億円)以上で従業員が51名以上または | 併用方式 類似業種比準方式90% 純資産価額方式10% または 純資産価額方式 |

| 中 | 総資産価額が4億円(卸売業は7億円)以上で従業員31名以上または直近1年間の取引価額が7億円(卸売業は25億円、小売業・サービス業は6億円)以上 | 併用方式 類似業種比準方式75% 純資産価額方式25% または 純資産価額方式 |

|

| 小 | 総資産価額が5千万円(卸売業は7千万円、小売業・サービス業は5千万円)以上で従業員が6名以上または直近1年間の取引金額が8千万円(卸売業は2億円、小売業・サービス業は6千万円)以上 | 併用方式 類似業種比準方式60% 純資産価額方式40% または 純資産価額方式 |

|

| 小会社 | 上記のいずれにも該当しない会社 | 純資産価額方式 または 併用方式類似業種比準方式50% 純資産価額方式50% |

|

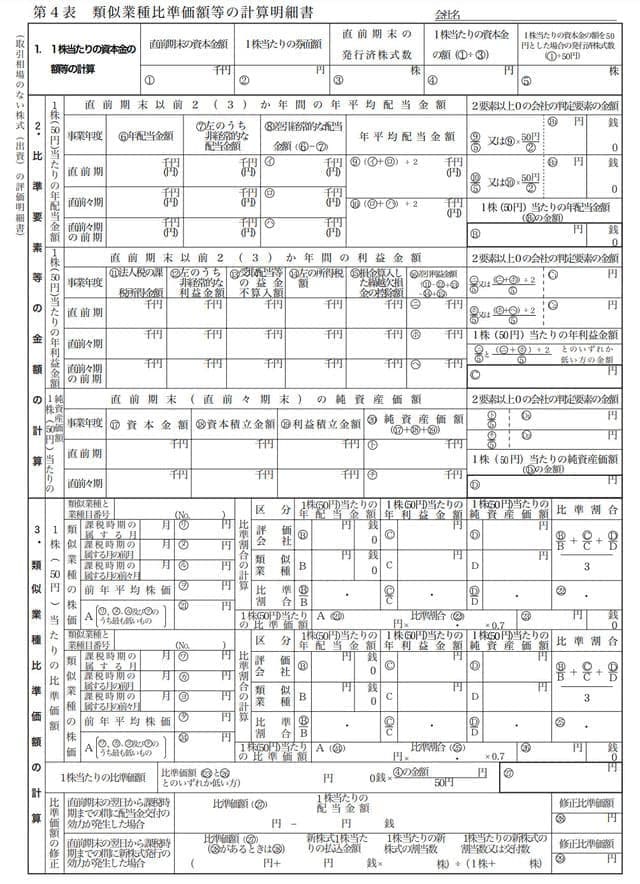

「取引相場のない株式(出資)の評価明細書」の記載方法

取引相場のない株式(出資)の評価明細書

これまで見てきたように、取引相場のない非上場株式の場合には、その評価額の計算においては、様々な数値を引用してきて算式に当てはめて行う必要があります。

そこで、具体的な非上場株式の評価額を算定する場合に、当該発行会社がどの区分に属するのか、また、どのような評価方法を採用するべきなのかについて必要事項を順番に記入するために、「取引相場のない株式(出資)の評価明細書」を準備しています。

この明細書を使うことで、非上場株式についても、適正に評価額を算定しやすくなるので覚えておきましょう。

なお、この明細書は、相続税の申告書に明細書として添付が必要です。

「取引相場のない株式(出資)の評価明細書」は第1表から第8表まであり、第1表の1および第1表の2で納税義務者である株主の態様の判定、および、評価会社の規模の判定を行い、第2表で特定の評価会社に該当するか否かの判定を行います。

そのうえで、第3表以下を順次記載することによって、その取引相場のない株式・出資の評価が行える仕組みになっています。

各表の種類は以下の表の通りです。

| 表 | 名称 | 内容 |

|---|---|---|

| 第1表の1 | 評価上の株主の判定および会社規模の判定の明細書 | 対象会社が同族会社か否か、被相続人が経営に関与していたか否かを判断し、原則的評価方式、配当還元方式のいずれによるべきかを判定します。 |

| 第1表の2 | 評価上の株主の判定および会社規模の判定の明細書(続) | 会社が大会社、中会社、小会社のいずれに属するかを判定します。 |

| 第2表 | 特定の評価会社の判定の明細書 | 対象会社が特定の評価会社(開業後3年以内の会社、清算中の会社、開業前または休養中の会社、土地保有特定会社、株式保有特定会社など)に該当するかいなかを判定します。 |

| 第3表 | 一般の評価会社の株式および株式に関する権利の価額の明細書 | 非上場株式の評価額を計算します。 |

| 第4表 | 類似業種比準価額等の計算明細書 | 類似業種比準方式によって計算する場合の各種数値を記入し、その計算を行います。 |

| 第5表 | 1株当たりの純資産額(相続税評価額)の計算明細書 | 対象会社の1株当たりの純資産額の計算を行います。 |

| 第6票 | 特定の評価会社の株式及び株式に関する権利の価額の計算明細書 | 対象会社が特定の評価会社の場合における、株式の評価額を計算します。 |

| 第7表 | 株式等保有特定会社の株式の価額の計算明細書 | 対象会社が株式等保有特定会社である場合に類似業種比準方式による評価額を修正するために使用します。 |

| 第8表 | 株式等保有特定会社の株式の価額の計算明細書(続) | 対象会社が株式等保有特定会社である場合に純資産価額方式による評価額を修正するために使用します。 |

第4表「類似業種比準価額等の計算明細書」の書き方

参考:国税庁ホームページ

第4表「類似業種比準価額等の計算明細書」は、その名称の通り、類似業種比準方式によって非上場株式の評価額を算定する際に使用する明細書です。

具体的な記載方法は以下の通りです。

1株当たりの資本金等の額等の計算

直前期末の資本金の額、発行済株式数、自己株式数を記入し、それらの情報に基づいて1株当たりの資本金等の額を計算します。

比準要素等の金額の計算

1株当たりの年配当金額

直前期からさかのぼって3年分の各年間配当額、年間配当額のうち特別配当などの非経常的な配当額、年間配当額から非経常的な配当額を除いた経常的な配当額をそれぞれ記入します。

また、直前期と直前々期の平均、直前々期と直前々前期との平均をそれぞれ算出します。

1株当たりの年利益金額

直前期から遡って3年分の法人税の課税所得金額、課税所得金額のうちの、非経常的な利益金額、受け取り配当額等の本来の利益から除外される額、所得税の額、損金算入した繰越決算金の控除額を記入し、各期の利益の額を算出します。

そのうえで、1株当たりの利益額を計算する仕組みです。

1株当たりの純資産額

直前期末および直前々期末における資本金の額、利益積立金の額を合計して、純資産額を算出します。

類似業種比準価額の計算

類似業種と業種目番号

対象会社の事業内容に応じて、別途国税庁が定める「類似業種比準価額計算上の業種目及び業種目別価格等」による類似業種と、その番号を記入します。

類似業種の株価、比準割合の計算

類似業種の株価欄には、「類似業種比準価額計算上の業種目及び業種目別価格等」に類似業種の株価を、比準割合の計算欄には、それぞれ対象会社と、類似業種の配当金額、利益金額、簿価純資産価額を記入します。

そのうえで、比準割合の計算式によって、比準割合を算定します。

1株(50円)当たりの比準価額

類似業種の株価と、比準割合を乗じたものに、対象会社の規模の判定によって決定される斟酌率を乗じて、1株当たりの比準価額を算出します。

1株当たりの比準価額

1株当たりの資本額が50円の場合には、上記「1株(50円)当たりの比準価額」がそのまま1株当たりの比準価額になります。

一方、1株当たりの資本額が50円と異なる場合には、上記の比準価額に1株当たりの資本額を常時、且つ、それを50円で除した額が、1株当たりの比準価額となります。

比準価額の修正

最後に、直前の期末から課税時期までに配当金の支払いや、株式の割当があった場合に、それぞれ配当金額を控除したり、割り当てられた株式を考慮するなどの修正を行い、最終的な1株当たりの比準価額を算定します。

令和4年分|類似業種比準価額の計算に使用する業種目・株価等

| 分類 | 業種目 |

|---|---|

| 1 | 建設業 |

| 2 | 製造業 食料品製造業、飲料・たばこ・飼料製造業、繊維工業、パルプ・紙・紙加工品製造業、印刷・同関連業 化学工業、プラスチック製品製造業、ゴム製品製造業 窯業、土石製品製造業、鉄鋼業、非鉄金属製造業、金属製品製造業、はん用機械器具製造業 生産用機械器具製造業、業務用機械器具製造業、電子部品・デバイス・電子回路製造業 電気機械器具製造業、情報通信機械器具製造業、輸送用機械器具製造業、その他の製造業 |

| 3 | 電気・ガス・熱供給・水道業、情報通信業 |

| 4 | 運輸業、郵便業 |

| 5 | 卸売業 各種製品卸売業、繊維・衣服等卸売業、飲食料品卸売業、建築材料、鉱物・金属材料卸売業 機械器具卸売業、その他の卸売業 |

| 6 | 小売業 |

| 7 | 金融業、保険業、不動産業、物品賃貸業 |

| 8 | 専門・技術サービス業、宿泊業、飲食サービス業 |

| 9 | 生活関連サービス業、娯楽業、教育、学習支援業、医療、福祉、サービス業(他に分類されないもの)、その他の産業 |

株価等の情報については、国税庁のホームページをご確認ください。

参考:国税庁ホームページ

情報はいつ更新されるか分からないので、常に最新情報を確認するよう心がけましょう。

非上場の株式を相続するなら税理士に相談しよう

非上場株式の相続で悩んでいるなら、税理士への相談がおすすめです。

「税理士に依頼する費用が気になる」という人もいるかもしれません。

税理士は初回の相談を無料で受けつけているので、まずは無料の相談から利用してみましょう。

下記では税理士に相談するメリットを紹介します。

- ・複雑な株価計算を任せられる

- ・相続税の対策をしてくれる

- ・面倒な手続き・書類作成を任せられる

複雑な株価計算を任せられる

非上場の株式を相続するときに、評価額を計算するのは非常に難しいです。

会社の規模によって算出する方法が異なるうえに、知識がないと計算も正しくできません。

インターネット・書籍で情報を見ながら、自分で計算したとしても、その評価額が間違っているかもしれません。

また相続税対策としては、評価額を下げるのが有効です。

しかし評価額の計算を100%理解してないと、評価額をうまく算出できません。

非上場であれば評価額はコントロールしやすいですが、分からないまま計算してしまうと、結果的に損をする可能性があります。

そこで非上場の株式に精通した税理士に相談すれば、複雑な株式計算を任せられます。

非上場の株式を相続する予定なら、自分だけで手続きを進めずに、必ず税理士に相談しましょう。

相続税の対策をしてくれる

税理士に依頼をすれば株式の計算だけではなく、全体を見たうえで「どうすれば節税になるのか?」といったアドバイスもしてくれるでしょう。

相続税は他の税金に比べて、税率が高く設定されてます。

そのため相続税対策をしておかないと、多額の相続税を払う可能性があります。

また相続では条件を満たせば、税金が抑えられる特例が用意されています。

特例はそもそも知っておかなければ使うことができません。

相続の経験が豊富な税理士に依頼することで、使える特例がないかチェックしてくれて、効果的な節税が期待できるでしょう。

面倒な手続き・書類作成を任せられる

相続税の支払いは、手続きが面倒なうえに、期限も短く設定されています。

被相続人が亡くなったことを知った日の翌日から、10ヶ月以内が期限です。

葬儀・相続の話し合いをしながら手続きを進めるため、非常に忙しくなります。

そこで税理士に依頼しておけば、面倒な手続き・相続税の書類作成などを任せられます。

自分たちで手続きを進めてしまうと、不備があり修正が必要になったり、期限内に終わらなかったりするかもしれません。

相続の手続きで少しでも不安のない人は、税理士に任せるのが確実でしょう。

まとめ

以上、非上場株式を評価する際の類似業種比準方式とはどのような方式か、この基準が採用される場合はどのような場合か、そして、実際の計算方法について見てきました。

類似業種比準方式による非上場株式の評価額の算定は、「第4表 類似業種比準価額等の計算明細書」を使用して必要なデータを順番に記入していけば、算定できるようになっています。

よく分からない場合には、できるだけ早めに専門家に相談することをおすすめします。