この記事でわかること

- 相続税の債務控除とは何か

- 債務控除の対象となる費用や範囲

相続時に引き継ぐ財産の中にマイナスの財産があった場合は、「債務控除」として相続税の計算時に遺産総額からマイナスの財産を差し引くことができます。

また、マイナスの財産ではありませんが葬式費用も債務控除の対象になります。

相続税の負担を減らすためにも、債務控除の対象範囲がどこまでなのか、きちんと把握しておくことが大切です。

この記事では、債務控除について解説していきますので、債務控除の対象となる費用や範囲について詳しく確認してみましょう。

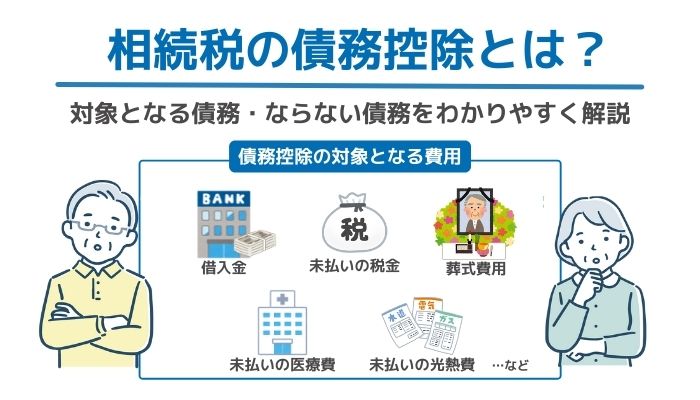

債務控除とは

債務控除の対象となる債務は、相続税法第13条と14条に「亡くなった人の債務で、亡くなった際、現に存在するもので、確実と認められるもの」と書かれています。

相続によって引き継ぐ財産は、不動産や預貯金等のプラスの財産のみではありません。

借入金や未払い金等のマイナスの財産も同時に引き継がなければなりません。

相続税の計算をする上で、プラスの財産からマイナスの財産を控除することができます。

これを債務控除といいます。

相続財産からの債務控除は相続税法第13条および、第14条に規定されています。

第13条では主に葬式費用や債務(借金)、第14条では所得税や住民税など、被相続人に対して課税される税金などが示されています。

被相続人がお亡くなりになられた日(相続開始日)を基準として、相続開始日時点で確定しており未払いであったもの、もしくは相続開始日以降に相続人が支払ったものが対象となります。

また、相続放棄をされた方や欠格・排除によって相続権を失った方が引き継いだ債務は、債務控除の対象外となりますが、遺贈によって財産を取得した場合で葬式費用を負担した時は、その葬式費用を相続財産から差し引くことができます。

10年以内に日本で暮らしたことのない人や外国人は、国内不動産に係わる固定資産税・修繕費用・取得のための借入金など、控除の範囲が限定されます。

債務控除の対象範囲

債務控除できるものは「支払いが確定している被相続人の債務」であり、相続開始後に相続人が負担する部分の金額です。

被相続人が支払い済みの負債は控除できないので、3,000万円のローンでも2,000万円を返済していれば、債務控除できるのは残債の1,000万円のみとなります。

ただし、相続開始前の支払いが相続人の立替払いであった場合は、立替えた相続人に対する債務となるため、相続財産からの債務控除として認められます。

| 債務控除の対象となるもの | 債務控除の対象とならないもの |

|---|---|

|

|

債務控除の対象となる「連帯債務」ですが、求償権(きゅうしょうけん)を行使しても弁済(返済)されないようであれば、被相続人の負担部分のみ債務控除できます。

求償権とは、連帯債務者の1人が借金をすべて弁済した場合、その他の債務者に対して立替分の支払いを請求できる権利です。

一方、「保証債務」については、主たる債務者が弁済するかどうか未確定なため、基本的には債務控除できません。

ただし、債務者の弁済不能が確実な場合は、債務控除が認められる可能性もあります。

債務控除の考え方を間違えると相続税申告にも影響するため、判断の難しい債務や未払金などがあれば、弁護士や税理士などに確認してみるとよいでしょう。

なお、被相続人の預貯金口座は基本的に解約となり、解約金は相続人名義の口座へ振り込まれますが、振込手数料は債務控除できません。

振込手数料は「相続人が遺産を分けるための費用」であり、預金引き出しにかかる手数料も「遺産を取得するための費用」となります。

従って、被相続人の債務という考え方はできないので注意しましょう。

葬式費用の債務控除の範囲

葬式費用は被相続人の債務ではありませんが、例外的に債務控除の対象として認められます。

家族が亡くなると必然的に発生する費用であり、遺族の心情や今後の生活などにも配慮された措置ですが、すべて控除できるわけではないので注意してください。

債務控除できるもの・できないものは国税庁も示していますが、実際には宗教・宗派の違いや地域ごとの風習も関係するため、判断に迷うケースもよくあります。

基本的には葬式を執り行うために必要な経費であり、死亡から納骨までにかかる費用が債務控除の対象です。

| 債務控除の対象 | 債務控除の対象にならない |

|---|---|

|

|

お寺や葬式を手伝ってくれた方への支払いは領収書がないため、いつ・誰に・何の目的で・いくら支払ったかをメモしておきましょう。

相続税の関連情報