こんにちは。税金ライターの紳さんです。

みなさん、相続税って払いたくないですよね?

そもそも、親から家や土地を引き継ぐのにどうして税金を払わないといけないのでしょうか?

納得がいきません。なんとかして払わなくて済む方法はないものでしょうか?

そこで今回、相続税について詳しい「相続サポートセンター(ベンチャーサポート相続税理士法人)」の代表税理士である古尾谷 裕昭先生に話を聞いてみたいと思います。

古尾谷先生、本日はよろしくお願いします。

よろしくお願いします。

人物紹介

人物紹介:紳さん

税金を絶対に払いたくないと考えているフリーランスのライター。日本三大謎税である「相続税」「贈与税」「固定資産税」の謎を究明すべく、詳しい人に話を聞く。

人物紹介:古尾谷 裕昭

ベンチャーサポート相続税理士法人のベテラン税理士。税を知り、税によって生かされている税の化身。「あまりにも税金に対して詳しすぎるため、国税庁から目をつけられている」という噂が流れているが、実際のところは不明。

相続税は全員が払わないといけないの?

古尾谷先生。先祖代々、残してきた家と土地を親から相続するのにお金を取られるなんてひどい話だと思うんです。本当に払わないといけないんですか?

もちろん、相続税は払わないといけないです。そうしないとお金持ちの家系はずっとお金持ちのままになってしまいますから。富裕層の所得・資産に合わせて累進的に課税するというのが国の考えでもありますし、富の再分配をすることで社会は公平に保たれるわけです。

でも、逆にお金がない人が困ることにもなりませんか?相続税が払えなくて、家や土地を奪われたらどうするんですか!結果的にやっていることは山賊と変わりませんよ?

山賊が家や土地を奪うというイメージはあまりないですけどね。

まぁ、慌てないでください。相続税は、相続するたびに高額の税金をかけて、貧乏な人から家や土地を奪い取るようなシステムにはなってません。実は相続税を1円も払わなくて済むケースというのは多く存在するんです。

え!? 1円も払わなくていい!?

ふふふ。紳さんも1円も払わなくて良いタイプの方かもしれませんよ。

その話、詳しく教えてください。どうして相続税を払わなくて済むんですか?

ここで重要になってくるのが、相続税の「基礎控除」なんです。

基礎控除?

相続税の基礎控除とは

相続税の「基礎控除」ってなんですか?もったいぶらずに教えてください!

はい。相続税は亡くなった方が所有していた財産のすべて、つまりは遺産の総額に基づいて税金が計算されます。ところがですね、「この額までの遺産に関しては非課税にする」というルールがあるんです。それが相続税の基礎控除というものです。

なるほど!?つまり、遺産の総額が基礎控除額の範囲に収まっている場合、ルールが適用されて非課税になる、つまりは1円も払わなくて済むということですね?

その通りです。そして、相続税を払うことになる場合でも基礎控除額を上回った分の遺産の額に対して、税金が計算されるということになります。

…で、その基礎控除額っていくらぐらいなんですか?

ズバリ、3,000万円 +(法定相続人の数×600万円)となります。

(なんでいきなり邪悪な顔になった?)

というわけで、実は結構な額が控除されるんですよ。なので、相続税を1円も払わずに済むという方は多いんです。意外と知られていませんが。

「基礎控除」というのは、「ここまでの相続財産総額なら相続税がかかりません」という上限金額のことです。これは一律ではなく、相続人の数によって異なります。具体的な計算式は「3000万円+相続人の数×600万円」です。つまり、仮に法定相続人(民法で定められた範囲の相続人)が3名であれば4800万円ということになります。

平成26年より以前は「5000万円+相続人の数×1000万円」という、かなり高い金額が設定されていました。これは、バブル期における地価の高騰に伴い相続税対象者が大幅に増えてしまうことが危惧される状況の中で設定された金額です。バブル崩壊後に地価がどんどん下がったにもかかわらず基礎控除のみが高いまま維持されたため、相続税の課税対象者が2%代にまで低下してしまい、国の財源確保、富の再分配という観点から平成27年にそれまでの6割にまで引き下げられました。

これにより、地価の高い東京では郊外に住む人にまで相続税の心配が出てくることになったのです。

いやー、知りませんでした。なるほど、基礎控除というのがあるんですね。

3,000万円+ほうてい……

あの、法定相続人ってなんですか?

法定相続人とは

法定相続人というのは、法律的に相続する権利がある人のことです。

つまり、それって誰のこと?

主に「亡くなった方の配偶者」と「亡くなった方と血縁関係にある方」のことですね。そして、相続人には相続順位というのがあり、相続順位が高い人が実際の相続人となります。

配偶者は無条件で相続人となります。ただ事実婚や内縁の妻のような状況では相続人にはなれないんですね。

正式な婚姻関係にないと駄目ということか!

被相続人に子供がいる場合には、子供が第1順位の相続人となります。「配偶者と子供、めっちゃ強い」と覚えてくだされば。

なるほど。配偶者と子供、めっちゃ強いのか。

子供に関しては血の繋がりはなくても良いんですか?配偶者が再婚で連れ子がいる場合とか。

配偶者の子供でも、亡くなった方と血の繋がりがない場合は相続権は発生しません。連れ子には相続権がないのです。

どんなに可愛がったとしてもダメですか? 生前、実の子のように扱っていたとしても

法的には残念ながら認められません。相続権を与えたいなら、その子と養子縁組をすれば相続人になれます。

血の繋がりって大事なんだなぁ。

では、亡くなった方に配偶者も子供もいない場合は誰が相続人になるんですか?

第2順位である父母、祖父母が相続人となりますね。

配偶者も父母、祖父母もいない場合は?

第3順位である兄弟姉妹が相続人となります。

兄弟姉妹も既に亡くなっていたら?

あ、代襲相続について説明してませんでしたね。

なんすかそれ?

例えば子供がいないといっても、既に亡くなっていて孫がいる場合には孫に相続権が移ります。兄弟姉妹も同じく、既に亡くなっていて子供がいれば、その子供に相続権が発生するんですよ。これを代襲相続といいます。

なるほど。基礎控除は3,000万円 +(法定相続人の数×600万円)という計算式ですから、法定相続人を間違えると相続税にも大きく影響してくるということですね!

そういうことです。

ちなみに、亡くなられた方が生前に遺言などで相続人を特別に指定した場合、その方が相続人となります。

遺言、めっちゃ強いんですね。

遺言が最強です。相続順位とか血縁とか関係なく、すべてを凌駕するのが遺言なので。「遺言最強」と覚えておいてください。

遺言最強。

やろうと思えば「配偶者や子供には一切の財産を相続させず、通っていたキャバクラの女性にすべての財産を相続させる」というような遺言を残すことも可能です。

残された遺族の気持ち。いたたまれないですねー

そうなんです。そこで法律では本来の相続人が十分な遺産を受け取れない場合に主張できる「遺留分」というのものがあります。

遺言の内容が遺留分の割合を侵害している場合には、遺留分減殺請求を行うことで遺留分相当を取り戻すことが出来ます。

| 遺留分の割合 | |

|---|---|

| 配偶者のみ | 配偶者1/2 |

| 配偶者と子供 | 配偶者1/4 子供1/4 |

| 配偶者と父母 | 配偶者2/6 父母1/6 |

| 配偶者と兄弟 | 配偶者1/2 兄弟は遺留分なし |

| 子供のみ | 子供1/2 |

| 父母のみ | 父母1/3 |

| 兄弟のみ | 兄弟は遺留分なし |

おー、救済措置があるわけですね!

では「飼育しているサボテンに遺産をすべて相続させたい」という遺言を書いた場合はどうなるんですか?

「植物に遺産を相続させる」という考えが意味不明なのと、法律的にも非常識すぎるので、その遺言は無視されると思います。「新手の不思議ちゃんが誕生したな」ぐらいにしか思われないでしょうね。相続ができるのは人間に限ります。

なるほど。よくわかりました。

あと大事なことが一つ、もし通っていたキャバクラの女性にすべての財産を相続させる場合、相続税の基礎控除の計算で使う法定相続人の人数はキャバクラの女性1人とカウントするのではなく、民法上の相続人の数で計算するので間違えないでください。

そうなんだ!キャバクラの女性の例えわかりやすいすね!(笑)

基礎控除を計算してみよう!

さて。せっかくなので、紳さんが遺産を相続した場合の基礎控除額を計算してみましょうか。縁起でもないですが、お父様が他界された場合のことを想定して。

まぁ、人はいつか確実に死にますからね。そういう想定も大切ですよね。

ちなみにご両親はどちらとも、ご存命ですかね?

ピンピンしてます。父はパチンコ、母は韓流ドラマにハマっていますよ。おじいちゃんとおばあちゃんは死んじゃいましたが。

なるほど。兄弟姉妹はいますか?

はい。姉が1人、妹が1人です。

紳さんの血液型は何型?

AB型です。

休みの日は何をして過ごしますか?

ネットサーフィンですね。

無人島に道具を一つだけ持っていけるとしたら、なにを持っていく?

さっきから相続と関係ない質問が多くないですか?

今のはジョークです。「相続ジョーク」。真面目にやります。

えーと、紳さんのお父様には配偶者がいて、さらに子供が3人いますので、この場合は法定相続人が4人ということになります。よって、基礎控除額は3,000万円 +(4×600万円)の合計となるので、5,400万円ということになりますね。

5,400万円!相続税を払わなくて済むかもしれない!!

気になる遺産ですがどれくらいありますか?

4000万かな?いや6000万くらいあるのかな!?

相続税がかかるかかからないかギリギリですね。

紳さんのお父様の相続があった場合の基礎控除は5400万円。

遺産総額4000万円であれば、基礎控除を下回るので相続税はかかりません。

遺産総額4000万円>基礎控除5400万円 ⇒相続税はかからない

遺産総額6000万円<基礎控除5400万円 ⇒相続税がかかる

遺産総額4000万円>基礎控除5400万円

⇒相続税はかからない

遺産総額6000万円<基礎控除5400万円

⇒相続税がかかる

曖昧な感じで判断すると危ういな、遺産どれくらいあるだろう・・

基礎控除額についてはわかったけど遺産がどれくらいあっていくらになるか…

……ん? でも、父親が持っている財産の合計っていくらか知らないな。土地とか家の価値もよくわからないし。どうやったら、わかるんですか?

よいところに気がつきましたね。基礎控除額がわかったとしても、そもそも亡くなられた方が所有していた財産、つまりは遺産の総額がわからなければ、相続税がいくらになるか、相続税がかかるかどうかも不明です。

なるほど。まずは父の遺産がいくらあるのか調べないといけないわけですね。でも、一体、どうやって……?

まずはどのような財産があるかの把握からしっかりやっていくべきですね。意外にどんな財産が相続税の対象になるかどうか、よくわからないという人が多いです。

確かに、現預金、株式等、不動産くらいはわかりますが、他に相続税の対象といわれても頭に浮かばない!

はい、相続財産を種類ごとに説明していきますね。

相続財産にはプラスの財産とマイナスの財産があります。

マイナスの財産!!氷点下マイナスの財産ですね。

これ以上、無理なボケは読者も求めてません。

失礼しました。。つまり借金などの債務ということですね。

他には未払いの税金や一定の契約の保証人になっている場合の支払い義務などもマイナスの財産になるので気をつけなければなりません。

プラスの財産は紳さんがおっしゃるような現預金、株式等、不動産のほか、車や宝石等の貴金属、骨董品なども資産価値があるため相続財産の対象となります。ローンや借金などがマイナスの財産となり、プラスの財産からマイナスの財産を差し引いた正味の遺産額が遺産総額となるんですね。

知人からの借金がないかなども調べないといけないんですね。

はい、絶対に確認すべきですね。気づかぬうちに借金を背負ってしまうなんてこともありますからね。

最後に忘れてはいけないのが「みなし相続財産」です。

みなしごハッチ財産?

みなし相続財産は、生命保険金や死亡退職金、個人年金などの定期金に関する権利のことです。

華麗にスルーされた。(確かに長くなってきて読者も古尾谷さんも疲れてきてるな・・)

まとめるとこんな感じです!

相続の対象となる財産一覧

これらプラスの財産(みなし相続財産や3年以内の贈与財産を含む)からマイナスの財産を差し引いた額(正味の遺産額)が相続税の課税対象となります。

この正味の遺産額と基礎控除額を比べて、基礎控除を遺産額が超えていれば相続税がかかるし、遺産額が基礎控除の範囲内であれば相続税はかからないわけですね!

そのとおりですね。

わかりやすい!

あとは財産の調べ方ですが、チンカラホイっ!

「映画ドラえもんのび太の魔界大冒険」での魔法をかけるときのセリフですね・・

通帳だけでなく、インターネットバンキングのみ使用していることも想定。

必要に応じて金融機関に問い合わせをしてみましょう。

固定資産の課税明細書(納付書)や権利書を確認し、名寄帳や登記簿、固定資産評価証明書の取得で確認しましょう。

証券会社や金融機関からの通知の書類等で確認し、連絡。インターネットでの取引有無も確認しましょう。

保険証券の確認。書類等が届く保険会社にも連絡して確認しましょう。

クレジット会社からの引き落とし、借用書や金銭消費貸借契約書の有無の確認。連帯保証人になっていないかも確認しましょう。

まずは車検証から権利者に誤りがないかを確認しましょう。

自動車の評価は時価が基準となります。実務上は買い取り価格を参考にするのが通例です。

おー!出てきたー(やっつけ)

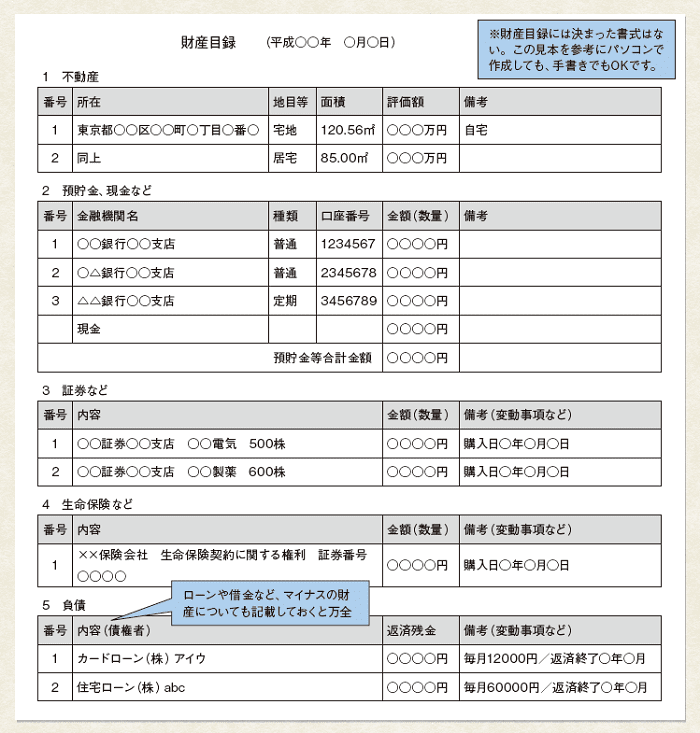

財産をリストアップし、「財産目録」を作成していくことで、相続財産を正確に把握していくのがスムースです。

———–画像タップで拡大———–

まずは財産の洗い出しをしてくれってことですね。

ちょっと待てよ・・ここの評価額って実は計算が必要だったりしますよね?

原則的には被相続人が亡くなった日、つまり相続開始日の時価で評価していきます。ただ、不動産などは評価が複雑になっていて、この記事だけで説明することが難しいですね。

そこを何とかわかりやすく教えてくださいよ。

わかりました、それではいきますよ。チンカラホイ!

ありがとうございます!(またこれで済ますのか・・)

| 財産の種類 | 評価の仕方 | おおよその目安 |

|---|---|---|

| 宅地 | 路線価方式または倍率方式 | 時価の8割 |

| 家屋 | 固定資産税評価額 | 時価の4~6割 |

| 預貯金 | 元本+解約利子の手取額 | 解約手取額 |

| 上場株式 | 1.被相続人が死亡した日の終値 2.被相続人が死亡した月の終値の月平均額 3.被相続人が死亡した前月の終値の月平均学 4.被相続人が死亡した前々月の終値の月平均額 ※いずれか低い額 |

売却手取額 |

| 利付公社債 | (発行価格+既経過償還差益)または(上場相場または気配相場)のいずれか低い額 | 売却手取額 |

| 貸付信託 | 元本+既経過収益の手取り額-買取割引料 | 売却手取額 |

| 証券投資信託 | 日刊新聞等に掲載された基準価格 | 売却手取額 |

| ゴルフ会員権 | 課税時期における通常の取引価格の7割 | 時価の7割 |

| 宝石・貴金属 | 再購入金額 | 時価 |

| 借入金 | 要返済額 | 借入残高 |

現金預貯金、有価証券などの場合

現金や預貯金は相続発生時点での価格で見ればよいのでシンプルです。ただ、有価証券の場合、株式については上場株式、非上場株式のどちらであるかによって異なります。上場株式については毎日の終値や月平均値を基準にしていますので、証券会社など問い合わせることで比較的簡単に知ることができます。しかし、非上場株式は取引相場がないので会社の規模や状態によって評価方式が細かく分かれています。

路線価による土地評価方法

市街地にある宅地については「路線価方式」という評価方式がとられていますが、これはその宅地が面している道路に付けられた値段を基準にして評価額を計算する方法です。路線価が一覧で見られる「路線価図」というものがあり、税務署で調べることができるほか、インターネットでも公開されています。ただ、すべての土地について路線価図に掲載されている値段をそのまま使えるわけではなく、各土地の条件(土地の立地や形状など)を加味してあらかじめ決められた計算式を使い、補正を加えていきます(「画地調整」とよばれます)。

評価倍率法による土地評価方法

上記の路線価が定められていない地域は、「倍率方式」という方法を使って評価します。倍率方式を使う場合はその宅地の固定資産税評価額に一定の倍率を掛けて価額を算出することになっています。倍率についても一覧表になっており、これも税務署での閲覧以外にインターネットを使って調べることもできます。また、路線価方式、倍率方式ともに自用地(自分で自由に使える土地)ではないものは計算の仕方が変わってくることに注意が必要です。借地(人から借りている土地)の場合では自用地の評価額に借地権の割合をかけて求めます。また、逆に貸地(人に貸している土地)の場合では自用地としての評価額から借地権の価額を差し引いて計算することになります。

建物の評価方法

家屋の価額は固定資産税評価額がそのまま評価額となります。なお、貸家は自用家屋の60%または70%の評価になります。相続財産がいくらになるのかによって相続税の金額が変わることはもちろん、場合によっては相続税申告の要否までもが決まってくることがありますので、それぞれの計算を慎重に行わなくてはなりません。

おー、分かりやすい!

しかし、気になる「遺産の評価方法」と「最終的な相続税の計算方法」についてはまた、別の記事でやりましょう。今回の記事では基礎控除について学んでいただけたので。

とても気になるー!!

相続税の計算には基礎控除以外にも税額軽減の特例や非課税になるものもあります。

それ概略だけでも教えてください!また「チンカラホイ」言えば出せるでしょ!

しょうがないですね、、概略だけですよ。チンカラホイ!

はい、リピートアフタミー!

チンカラーホイホイホイー!!

1.配偶者の軽減規定

相続税対策をするにあたって、配偶者に対する税額軽減をうまく使うことは大切です。

配偶者が取得した財産については、次の計算式による金額を控除できることになっています。

相続税の総額×(次の1、2のうちいずれか少ない金額÷課税価額の合計額)=控除額

-

- 1.課税価額の合計額×配偶者の法定相続分(1億6,000万円以下のときは1億6,000万円)

-

- 2.配偶者の課税価額

なお、配偶者の相続財産の価額が1億6,000万円以下の場合、配偶者の取得財産が法定相続分以下である場合は、配偶者は相続税の納付額が発生しませんが、相続税の申告自体は必要ですので注意しましょう。

このように配偶者は被相続人の財産形成に貢献したことから大幅な税額軽減の対象になっています。しかし配偶者に相続分が偏り過ぎると、配偶者自身が死亡した際の相続(2次相続)におけるダメージが大きくなりますので税理士と相談しながらバランスを考えることが必要です。

2.小規模宅地等の特例

小規模宅地等の特例というのは、「自宅」や「事業を営む土地」についての評価額を引き下げる制度です。たまたま都市部に自宅を持っていたばかりに高い相続税を課せられ、納税のために売却して住む場所を失うというのは本来の相続税の趣旨から外れてしまいます。よって、これらの土地については特に配慮し、大幅な評価の軽減措置が取られているのです。

小規模宅地等の特例は、相続開始の直前に、被相続人の居住用、または事業用宅地であることが要件であり、一定の条件のもとに一定の面積まで評価額を50%から80%軽減することができます。ただし、この特例についての注意点としては、相続税の申告期限まで、相続した者がその宅地に引き続き居住、または事業を継続する必要があるということ、建物や構造物がその土地に存在することも要件になっています。もしこの宅地についての遺産分割を完了して、結果的に相続税がかからないと判断されても、特例適用を受けるためにはその旨の申告書を税務署に提出しなければならないことに注意しましょう。

3.生命保険と退職金は非課税

被相続人が生命保険に加入しており死亡保険金が支給されたり、勤務先から死亡退職金が支給されたりする場合、法定相続人の数×500万円という非課税枠があります。特に生命保険については、相続対策として事前に加入しておくことができるため、非課税の恩恵を受けつつ、納税資金を準備することもできるというダブルの効果があります。

一杯でてきた!確かにこれは別ページでないと説明できないですね。

とりあえず、相続税の基礎控除については理解できました。相続税というのはみんなが必ずしも払わなければいけないということでもなく、控除次第では非課税になる人もいるということですね!

そういうことです。遺産を相続する予定がある方は、まずは自分の相続税の基礎控除額について計算してみると良いかも知れません。

古尾谷先生、ありがとうございました!

相続税おもしろ丸分かりシリーズ

全6回

相続税の関連情報