相続人の方がもっとも心配するのが「相続税はいくらからかかるか?」「相続税の申告が必要か?」の2点です。

亡くなった方の遺産総額が3,600万円以下であれば、相続税はかからず、相続税の申告(税務署への手続き)も必要ありません。

遺産総額が3,600万円を超える方は、2章「遺産3,600万円を超えても相続税がかからない場合」、4章「相続税がいくらになるか?を相続税早見表で確認しよう! を読んで、自分にかかる相続税額を計算してみましょう。

ここでは、相続税はいくらからかかるか? について専門用語をできるだけ使わず、簡単に理解できるよう解説していきます。

目次

1. 相続税が一切かからない基準は遺産3,600万円

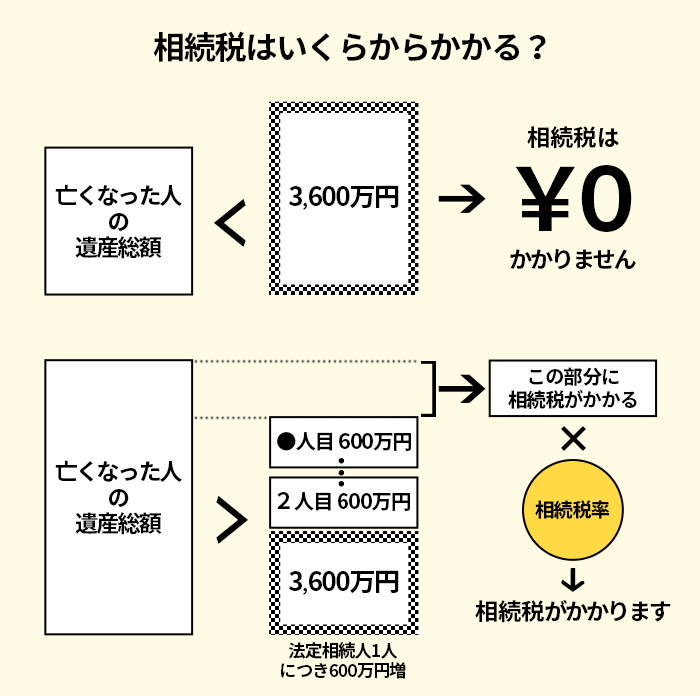

相続税は、遺産総額が「基礎控除額」というラインを超える場合にかかります。

基礎控除額とは、「この金額の範囲内であれば税金は一切かかりません」という基準となる金額で、条件により変動します。

相続税の基礎控除額の最低金額は3,600万円です。

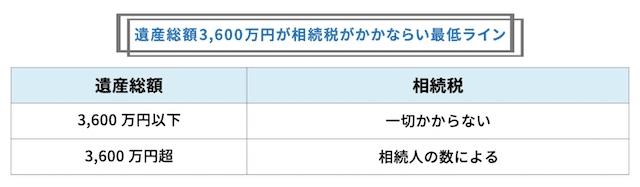

つまり、被相続人(亡くなった方)の遺産総額が3,600万円以下であれば、相続税は一切かかりません。

相続税がかかる人は人口の約12人に1人(約8%)程度です。

まずはこの基準をしっかりと覚えておきましょう。

ポイント

「亡くなった方の遺産の総額」を正確に計算するのはカンタンではありません。亡くなる前に家族に預金を移していた場合や、遺産の中に不動産がある場合は、次のページを参考に正しく計算する必要があります。

2. 遺産3,600万円を超えても相続税がかからない場合

2-1.遺産総額が基礎控除を下回り相続税がかからないパターン

基礎控除額の計算式

亡くなった方の遺産の総額が3,600万円を超える場合について説明します。

相続税の基礎控除は3,600万円と決まっているわけではなく、計算式があります。

相続税の基礎控除 = 3,000万円 + 600万円 × (法定相続人の数)

相続税は遺産の総額が上記計算式で計算した基礎控除以下になる場合には相続税はかからないこととなっています。

つまり3,600万円は「法定相続人」が一人の場合の基礎控除の金額で、法定相続人の人数が増えれば増えるほど、基礎控除は増え、相続税がかからない基準の金額が高くなります。

| 法定相続人の数 | 相続税の基礎控除 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| … | 以降1人600万円ずつ増加 |

それでは、基礎控除の計算のベースとなる「法定相続人」についてみていきましょう。

法定相続人とは、民法で定められた相続人のことで、相続順位によって法定相続人が決まります。

| 第1順位 | 子ども |

|---|---|

| 第2順位 | 親 |

| 第3順位 | 兄弟姉妹 |

表に記載がない「配偶者」については、生きていれば必ず法定相続人になります。配偶者以外の親族には上記の順位が定められていて、もっとも順位の高い人だけが法定相続人になります。 たとえば、亡くなった人の両親が生きていても、亡くなった人に子どもがいる場合は、両親は法定相続人とはならず子どもたちだけが法定相続人となります。

同じ順位の人が複数いる場合は、その全員が法定相続人となります。

相続税は財産が3,600万円以下であれば絶対に相続税はかかりません。

3,600万円を越える遺産がある場合でも、法定相続人の数によっては相続税はかかりません。

相続税の基礎控除を計算し、遺産総額が基礎控除を上回る場合のみ相続税がかかります。

基礎控除額の計算事例

基礎控除を法定相続人の数ごとに確認してみると、法定相続人1人なら基礎控除額は3,600万円、2人なら4,200万円、3人なら4,800万円、4人なら5,400万円、5人なら6,000万円です。

基本的なケースで考えたら単純に法定相続人の人数を基礎控除の計算式にあてはめればよいことになりますが、下記のような若干特殊なケースも考えてみましょう。

事例1 相続放棄があった場合

たとえばAが被相続人であり、妻B、実子CとDがいたがDが相続放棄したとします。

このケースでは相続放棄したDもカウントするため相続人は3人、基礎控除額は4,800万円となります。

事例2 養子がいる場合

次にAが被相続人であり、妻B、実子C、養子D、養子Eがいたとします。

このケースではAには実子がいるため、基礎控除計算の際にカウントしてよい養子は1人のみとなります。

つまり相続人は3人、基礎控除額は4,800万円となります。

もしCがいなかったとすれば養子2人を両方カウントすることになります。

事例3 代襲相続があった場合

また、Aが被相続人であり、妻B、実子CとDがいたが、Aよりも先にCが死亡していたとします。

この場合Dに子どもEとFがいれば子ども達は「代襲相続人」という立場になりますが(Cに妻がいても妻は代襲相続人になりません)、基礎控除計算の際に子ども2人分を両方カウントしてよいため、相続人は4人、基礎控除額は5,400万円となります。

2-2.遺産総額が基礎控除を超えるが特例や税額控除で相続税がかからないパターン

相続税には基礎控除の他に相続税を減らす特例や税額控除があります。ここでは税額を大きく減額できる特例や税額控除を紹介します。特例・税額控除の適用で相続税がゼロになるケースも少なくありません。

小規模宅地等の特例

小規模宅地等の特例は、被相続人(亡くなった人)の自宅や店舗、事務所など、事業用に使っていた宅地につき大幅に評価額を下げてもらえる措置のことです。

土地は相続財産に占める割合が大きいことが多く、土地を含む遺産総額が基礎控除を超えてしまう場合、この小規模宅地等の特例できるかどうかを必ず確認をしてみてください。

具体的には、「居住用」「事業用」の宅地に関しては80%引き、「事業用」として他人に貸し付ける土地に関しては50%引きということになっています。

いずれも取得者の要件や面積の上限がありますが、これを最大限に生かせば土地評価が下がり、結果、遺産が基礎控除以下になることも考えられます。

小規模宅地等の特例を適用して基礎控除以下になり相続税がかからない場合でも、特例適用要件として相続税の申告を行うことが必要なので、気をつけてください。

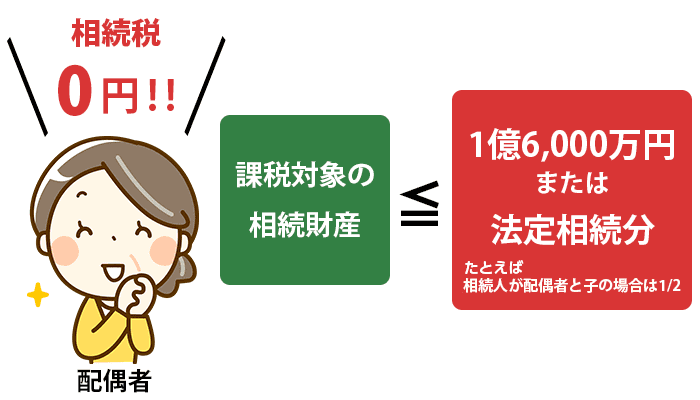

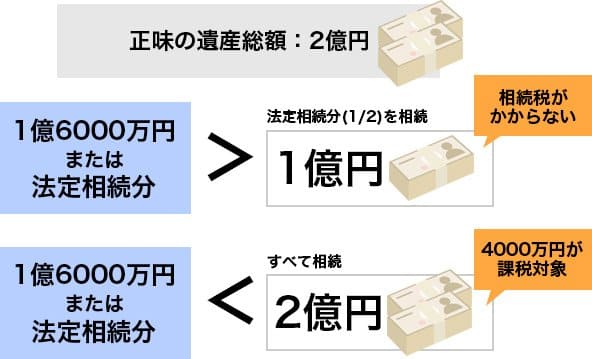

相続税の配偶者控除

配偶者が相続した財産額が1億6,000万円まで、あるいは法定相続分までなら、相続税をかけませんという特例です。

この配偶者控除は遺産の金額が基礎控除を超えたとしても、配偶者が実際に取得する相続財産額が1億6,000万円または法定相続分以下であれば相続税はかかりません。ただ、この配偶者控除の適用要件として相続税の申告を行うことが必要なので、気をつけてください。

事例で見ていきます。

遺産2億円のうち配偶者が法定相続分で相続すると相続税はかかりません。

遺産2億円を配偶者が全て相続する場合には、1億6,000万円を超える4,000万円が相続税の課税対象となります。

ただ、この定め方を見てわかるように配偶者にどのくらい遺産を分けるかということが決まっていなくてはこの制度を使うことはできませんので、相続税の申告期限(被相続人が死亡したことを知った日の翌日から10カ月以内)までに遺産分割協議が済んでいなくては適用ができないことになります。

3. 相続税がかからなくても申告は必要?

「相続税がかからないから申告しなくても大丈夫」と思っていたら税務署から申告漏れを指摘された、などのことがないようにくれぐれも注意しなくてはなりません。

相続財産が基礎控除よりも少なく、相続税がかからない場合は、申告は必要ありません。

ただし相続財産が基礎控除よりも多く、そのうえで特例を使って相続税がかからなくなった場合は、申告が必要になります。

相続税がかからないといっても、相続財産が基礎控除の範囲を超えないという理由でかからないのか、上記のような「配偶者の税額軽減」「小規模宅地等の特例」を使えるからかからないのかということで申告義務のあり、なしは異なってきます。

前者(相続財産が基礎控除の範囲内)であれば、そもそも申告義務はありませんので何もしなくてかまいません。

遺産分割協議と名義変更や解約などの手続きさえきっちりしておけば大丈夫です。

しかし、後者(軽減の特例を適用する場合)であれば申告そのものは必要だということをくれぐれも忘れてはなりません。

特例が使えるのかどうかという点も、まず本人が申告した上で税務署が判断しなければならないからです。

相続税がかかるか、かからないかの判断は明らかなこともあれば微妙なこともあります。

基礎控除の範囲を超えるかどうか?特例を使えるかどうか?という点はその後の手続きの流れや税額を大きく左右しますので、疑問に思ったら決して自己判断せず、税理士に相談の上で正確な判断をしなければなりません。

申告期限は相続を知った翌日から10カ月

相続税の申告には、相続を知った翌日から10カ月までと期限が決められています。

相続税の申告期限を過ぎてしまうと、ペナルティとして追加で課税される場合があります。

「期限内に手続きできなさそう」と分かれば、申告の期限を伸ばす手続きもあります。

相続税の申告手続きが期限内に終わらなそうであれば、早めに専門家へ相談するのがおすすめです。

4. 相続税がいくらになるか?を相続税早見表で確認しよう!

以下に「相続人が配偶者と子ども」である場合と「相続人が子どもだけ(二次相続)」の場合の2種類の相続税早見表を用意しました。

2種類の表の一番の違いは、配偶者がいるか・いないかです。

配偶者が相続する財産にかかる相続税については、「配偶者の税額軽減の特例」が認められていて大幅に税額が抑えられます。

相続税早見表 配偶者と子どもの場合

相続人 \ 相続額 |

配偶者

+

子ども1人

配偶者

+

子ども1人 |

配偶者

+

子ども2人

配偶者

+

子ども2人 |

配偶者

+

子ども3人

配偶者

+

子ども3人 |

配偶者

+

子ども4人

配偶者

+

子ども4人 |

|---|---|---|---|---|

| 4,000万円 | 相続税はかからない | 相続税はかからない | 相続税はかからない | 相続税はかからない |

| 5,000万円 | 40万円 | 10万円 | 相続税はかからない | 相続税はかからない |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 相続税はかからない |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 4億5,000万円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

表に記載されているのは、相続人全員が納税すべき相続税の合計金額です。

配偶者については、遺産の半分以上を相続しないかぎり、相続税を1円も納める必要はありません。

亡くなった方の配偶者がいない場合(二次相続の場合などが該当します)の相続税の合計金額は次の表のとおりです。

相続税早見表 子どもだけの場合 (2次相続)

|

相続人 \ 相続額 |

子ども1人

子ども1人 |

子ども2人

子ども2人 |

子ども3人

子ども3人 |

子ども4人

子ども4人 |

|---|---|---|---|---|

| 4,000万円 | 40万円 | 相続税はかからない | 相続税はかからない | 相続税はかからない |

| 5,000万円 | 160万円 | 80万円 | 20万円 | 相続税はかからない |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,980万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

相続税早見表が見づらい、使いづらい場合は、弊社が開発した相続税簡単計算シミュレーションをお使いください。

相続財産額、法定相続人の数、相続人の関係など必要事項を入力していくだけで自動的に相続税の概算金額が計算できます。

相続税がかかりそうな場合にやるべきこと

「自分は相続税の支払いがありそうだ」という場合に、やるべきことを紹介します。

相続税の対策をする

「相続税がかかりそう」という状態なら、まずは節税をしてください。

相続では、控除金額が増えて相続税を抑えられるような「特例」という仕組みがあります。

例えば、亡くなった被相続人の配偶者が利用できる「配偶者控除」という特例があります。

配偶者控除を活用すれば、相続が1億6,000万円まで非課税になります。

配偶者控除以外にも、特例は豊富にあります。

ただし特例を利用するためには条件を満たしていなければいけません。

自分の相続状況を見ながら、条件を満たしている特例を活用していくのがいいでしょう。

相続人同士で話し合いをしておく

相続税の支払いは、相続財産の配分によって異なります。

多くの相続財産を受け取った人は、その分支払う相続税も多くなります。

相続税の支払いがあるなら、相続人同士で話し合って、相続の配分などを決めておきましょう。

相続財産がすべて現金なら分配も楽ですが、不動産+現金のようにバラバラの財産になっているかもしれません。

不動産は分割するのが難しいため、誰かが不動産を相続して、他の人に差額分を現金で渡す方法もあります。

このように「相続財産をどうやって分配するのか?」が決まってないと、相続税の計算・支払いが難しいため、事前にしっかり話しておきましょう。

申告・支払いの準備をしておく

相続税がかかりそうなら、相続税の申告・支払いをしなければいけません。

相続税の申告・支払いも、相続を知った翌日から10カ月が期限となっています。

そのため期限までに、申告書類を準備して、相続税を納付するための現金を準備しておかなければいけません。

相続財産が現金のみなら問題ありませんが、不動産があるなら注意が必要です。

例えば1,000万円の価値がある不動産を相続したとしても、相続税は自分のポケットマネーで払うことになります。

「お金がないなら不動産を売却すればいい」と思うかもしれませんが、不動産を売却して現金化するには時間がかかります。

買い手が見つからなければ、現金化が間に合わないかもしれません。

相続税を問題なく納付できるように、お金の準備を忘れずしておきましょう。

5. 相続税がかかるかはっきりさせたい

相続税は財産の総額が「基礎控除」と言われる金額を下回った場合、課税されません。

基礎控除は、「3,000万+600万×法定相続人の数」で計算を行いますが、ご質問が多いのは「結局、自分には相続税がかかるのか?」という内容です。

例えばこのようなご質問をいただきます。

- 今まで相続税のことを考えてこなかったので、かかるかどうか知りたい。

- 自宅の相続税の評価額はいくらになるのか?

- 葬儀代などのために事前に引き出した預金は相続財産になるのか?

- 子どもや孫の名義で積み立ててきた預金は相続税の対象財産になるのか?

- 専業主婦の自分の口座に振り替えてきた預金は相続財産になるのか?

- 昔にもらった財産(預金や不動産)は、相続税の対象になるのか?

相続税がかかるかどうかを一般の方が判断しにくいのは、

「不動産をいくらと考えるかの評価の計算が独特で難しい」

「税法に定められた相続財産に加算するもの・減算するものが複雑でミスが起きやすい」

「どこまでを故人の財産に含めるかの判断が難しい」

「相続税を安くする特例の判断が難しい」

が大きな理由です。

市販の本を読んでも、本当に正しいのかの自信が持てないかたも多くいらっしゃいます。

弊社では、簡単に解決できる内容であれば、無料面談や無料電話相談で解決のお手伝いをします。

その結果、相続税が掛からないことが明確になりましたら、 一切費用は頂くことなく終了となります。

相続税が掛かることが分かった場合は、「どれくらいの相続税になるのか?」を試算します。

その後、弊社にご依頼いただける方には、必要となる書類をお伝えし、申告業務を丸投げで完全代行いたします。

ご自身で申告書を作成される方には、作成に役立つ情報をご説明をします。

相続税がかかるかどうかを早い時期に知ることは、安心するために非常に重要です。 ぜひお気軽にお電話ください。

相続税の関連情報