相続が発生したら、相続税をいくら支払う必要があるのかを正確に計算をする必要があります。

相続財産が多岐にわたる場合には、それぞれについて調べなければなりません。

その財産の中でも、相続人をとりわけ悩ませるのが「非上場株式」です。

非上場株式とは、未公開株とも呼ばれる取引相場のない株式のことを言います。

そのため、非上場株式が遺産のなかに含まれる場合は、自分で計算をして株式の価値を数値化する必要があります。

この記事では、非上場株式の計算のための「評価方式」について、分かりやすく解説します。

そもそも株式とは?

株式を相続された方の中には、これまで株式と触れる機会がなかったため戸惑っている方もいるかもしれません。

まずは株式とは何なのかを最初に確認しておきましょう。

| 種類 | 概要 |

|---|---|

| 株式 | 会社が事業を運営するためには必要な資金を出資してもらうのと引き換えに発行する権利のこと。保有する株式の割合に応じて会社の経営に参加できたり、利益の配当が決まったりする。企業が成長すると株の価値も上がる。 |

| 非上場株式 | 取引価格が存在しない株式。未公開株と呼ばれることもある。日本の株式会社の99%は非上場。 |

上記でも分かるように、非上場株式は取引価格が存在しないため、どう評価すべきなのかを困惑する方が多くいます。

次項ではその評価方法について解説していきます。

非上場株式の評価方法は3つ

取引価格が存在する上場株式と異なり、非上場株式では以下のように国税庁が定めた評価方法で株式の評価を行います。

| 評価方法 | 概要 |

|---|---|

| 類似業種比準方式 | マーケットで取引価格が形成されている会社の株式の価格を参考に計算する方法。計算したい非上場会社と事業内容が類似している業種から、複数の会社を選び株価の平均値を出す。 |

| 純資産価額方式 | 会社の資産から負債を引いた分の額に対して、1株当たりの価額を計算する方法。貸借対照表の資産と負債の金額を、相続税法上の評価額、および法人税法上の帳簿価額に置き直し、1株当たりの純資産価額を評価する。 |

| 配当還元方式 | 会社から受け取る配当金の額に基づいて1株当たりの評価額を計算する方法。 |

上記3つの評価方式は、好きに選択してよいわけではありません。

自身が保有する非上場株式の評価をする際に、どの評価方法を使用するかの決め方については、次項で説明します。

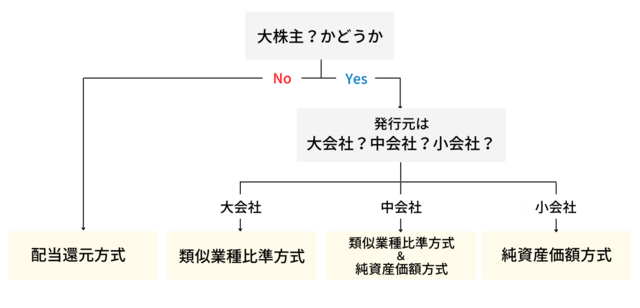

評価方式の決め方と計算方法

評価方式の決め方は上記のように株の保有数や発行元の会社の規模によって異なります。

- 大株主とは・・・保有している株の数が多い株主のこと。具体的に何%を保有していれば大株主という明確な基準はない。大株主以外を少数株主という。

- 会社の区分・・・従業員数が70人以上は大会社。70人未満の会社に関しては、「総資産価額と従業員数」及び 「取引金額」の2つの観点によって特定を行う。会社の区分についての詳細は国税庁のHPをご確認ください。

また中には特殊な状況の非上場株式もあり、以下の会社の非上場株式に関しては、株主が大株主であっても別途の評価方式で計算する必要があります。

少数株主については変わらず配当還元方式を用います(①②の場合を除く)。

- ①清算中の会社

- ②開業前又は休業中の会社

- ③開業後3年未満の会社

- ④比準要素*数0の会社

- ⑤土地保有特定会社

- ⑥比準要素数1の会社

- ⑦株式保有特定会社

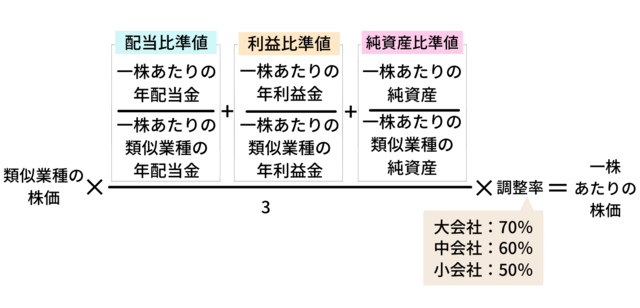

類似業種比準方式の計算方法

本来であれば、平均値を算出する対象の会社(以下「類似業種」と呼びます)について、さまざまな要素を考慮しながら1株当たりの評価額を算出するのが理想です。

とはいっても、現実問題として多様な要素を全て検討しなければならないというのは不可能です。

そこで、会社の基本的な要素である「配当」「利益」「純資産」に対象を絞って評価を行うことに決めています。

類似業種の株価については、国税庁HP「類似業種比準価額計算上の業種目及び業種目別株価等」を参照します。

計算に使用する株価は、以下の4つのうち最も株価が低い月のものを選べばよいと決まっています。

- 課税時期の属する月の類似業種の株価

- 課税時期の属する前月の類似業種の株価

- 課税時期の属する前々月の類似業種の株価

- 類似業種の前年平均株価

例えば平成30年12月に被相続人が亡くなった場合には、10月・11月・12月・平成29年平均のいずれかのうち一番低い株価を選んで計算します。

類似業種比準方式の注意点

評価会社の業種目の判断が最も注意すべきポイントです。

というのも、業種目を間違えて判断したまま相続税の申告をしてしまった場合、申告間違いの案件として税務署の税務調査の対象となってしまうからです。

加えて修正の結果、評価額が上がった場合には、相続税の不足分だけでなく加算税も支払うことになる可能性があります。

もしも評価会社の事業内容が広範囲に及んでいて業種目の判定に悩むようであれば、当該会社の業務に精通した社員への確認も欠かせません。

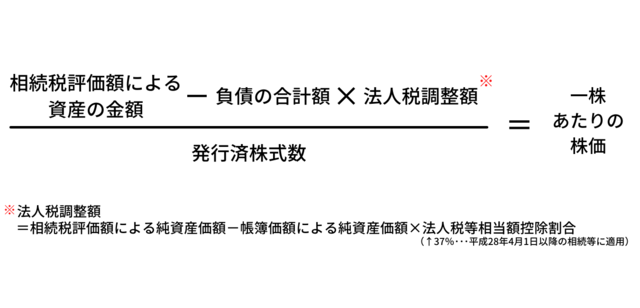

純資産価額方式の計算方法

純資産価額方式の注意点

純資産価額方式で注意すべきポイントは以下の2つです。

①土地がある場合の評価

評価会社が土地を所有している場合、「相続税評価額による資産の金額」の対象の中にもちろん土地も含まれます。

土地の評価の算出は複雑で、土地の路線価に奥行価額補正率をはじめとする各種調整を行った数値を出し、そこに土地の面積を乗じることで計算ができます。

土地によっては特殊な計算が必要な場合もあるため、細心の注意が必要です。

②価額の取り違え

類似業種比準方式の計算でも「純資産価額」という価額を使用しますが、これは国税庁が公開している表に記載してある価額です。

純資産価額方式の計算で使う「純資産価額」は、評価会社ごとに個別で算出する資産の価額で、全くの別物です。

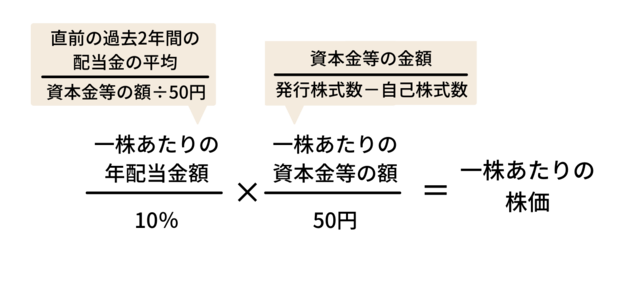

配当還元方式の計算方法

少数株主の株式については、その会社の規模区分に関係なく、年間の配当金額に基づいて評価額を計算することができるため非常に簡潔です。

配当還元方式の注意点

配当還元方式において配当金がない会社の場合は、1株当たり2円50銭で評価をします。

記念配当は評価の対象に含みません。

気になる相続税について

「非上場株式の評価額については分かったけど、相続税はいくらかかるの?」と思う人もいるでしょう。

相続では、相続財産の金額に対して、相続税が課税されます。

ただし相続税では、一定の非課税枠が設定されていたり、非課税枠を増やすようなお得な仕組みもあります。

ここからは、相続税の基本について紹介します。

基礎控除

相続税には、基礎控除という非課税枠が設定されています。

基礎控除は「3,000万円+相続人ひとりにつき600万円」が決められた金額です。

例えば、相続人が2人いる場合は、3,000万円+600万円×2人=4,200万円が非課税枠になります。

相続財産が基礎控除金額を超えた場合に、相続税が課税されます。

上記の例で、相続財産が5,000万円あれば、5,000万円ー基礎控除4,200万円=800万円となります。

基礎控除を超えた800万円分に対して、相続税が課税されます。

相続では基礎控除の金額内に収まることも多く、相続税が課税されないケースもあります。

非課税枠が増える特例

相続税には、基礎控除以外にも「特例」という仕組みがあります。

特例を利用すれば、非課税枠を増やせるため、大きな節税効果を期待できます。

例えば亡くなった被相続人名義の家を相続するときに、評価額が80%も減額できる特例もあります。

特例は適用条件が複雑になっていますが、もし利用できるのであれば、相続税対策になります。

相続に慣れている税理士に相談して、使える特例をフル活用していくのがいいでしょう。

相続税率

相続税の税率は、課税される金額によって異なります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億以下 | 45% | 2,700万円 |

| 6億以下 | 50% | 4,200万円 |

| 6億超 | 55% | 7,200万円 |

課税される相続財産が1,000万円以下であれば、税率は10%と一番少ないです。

しかし課税される相続財産が6億を超えると、税率は55%まで引き上げられます。

また税率が変化すると、控除金額も増える仕組みもあります。

自分の相続では、どれぐらいの税率になるのかチェックしておきましょう。

非上場株式の相続で困ったら税理士に相談しよう

非上場株式の相続で困ったら、税理士への相談がおすすめです。

なぜなら<strong>税務のプロである税理士なら、非上場株式の評価額の計算・相続税対策などをしっかり行ってくれるからです。

特に非上場株式の評価額計算は非常に複雑です。

もし税理士に依頼せず、自分たちだけで手続きを進めてしまうと、計算を間違ってしまうかもしれません。

評価額の計算を間違ってしまうと、相続税の金額も変わってくるため、間違った相続税申告・納付をする可能性もあります。

正しく間違いのない相続をするためには、税理士への依頼がおすすめです。

まとめ

今回は、非上場株式を計算する評価方式の特定の仕方を見てきました。

非上場株式の評価方法は以下の3つ。

- ①類似業種比準方式

- ②純資産価額方式

- ③配当還元方式

どの評価方法で計算すべきかの確認ポイントは以下の2つ。

- 大株主か、少数株主か

- 大株主なら、評価会社は大会社・中会社・小会社のどれに当たるのか

また、併せて各評価方式の計算式の詳細も確認ができました。

とはいっても、実際には評価の計算に必要な価額が分かる資料を集めたり、その中から価額を特定したりと、計算を行うにはかなりの時間と労力、そして正確な知識が必要です。

また計算間違いは申告間違いに直結するため、評価を行う際にはミスをしないよう慎重に進めていかなくてはなりません。

総じて「非上場株式の評価は難しい」との考えを念頭に、入念な準備をする必要があります。

忙しくて時間がない方、不慣れで自信がない方は、最初から専門家にお任せしてしまうのが最も効率がよく安心な選択と言えるでしょう。