相続が発生した際には、残された財産を正確に評価する必要があります。

しかし財産と一言で言ってもさまざまなものが存在するため、評価する際は評価方法について正しい知識を持っていなければいけません。

そこで今回は、相続財産の評価方法を紹介していきます。

不動産においては評価額を下げる特例もあるので、相続税で損をしないためにも本記事で一緒に勉強していきましょう。

相続財産の評価方法

相続税の計算は、相続した財産の課税評価額に税率を乗じて計算します。

課税評価額は、亡くなった時点での財産の価値、つまり時価となります。

購入したときの価格ではなく、また実際に購入する際の取引額でもないので注意が必要です。

財産の種類は下記のように多岐にわたります。

- 現金・預貯金

- 有価証券

- 家屋

- 宅地

- 借地権

- 生命保険

- ゴルフ会員権

- 書画・骨董品

- 家庭用財産

それぞれ評価方法が異なるので、順番に詳しく解説しています。

現金預・貯金

現金・預貯金の評価額は以下のようになります。

| 財産の種類 | 評価額 | 補足 |

|---|---|---|

| 現金 | 被相続人が有していた現金の額面金額 | – |

| 普通預金 | 被相続人が亡くなった時点で、預貯金を解約して引き出した場合に支払われる金額が評価額 | 正確には利息分も計算する必要があるが、少額なことがほとんどので、預金残高=評価額とすることが多い |

| 定期系預金 | 預金残高に、既に発生はしているものの、まだ実際には支払われていない利息のうちの既経過分の利息の額(ただし源泉徴収後の額)を加算した金額が評価額 | 普通預金に対して、定期系預金は利息が高くなっていることが予想されるため、利息分も計算する必要がある |

預貯金に関して注意が必要なのは、口座の名義と、実際に預金をしていた人が異なる場合です。

例えば被相続人が子供や孫の名義で貯金をしていた場合。

これは名義に関わらず、預金のためのお金を出していた被相続人の預貯金として考えられるため、相続財産に含めなければなりません。

有価証券

有価証券の場合、評価額は上場株式と非上場株式で異なります。

| 財産の種類 | 評価額 | 補足 |

|---|---|---|

| 上場株式 | ①~④を算出して、最も低い価格を評価額とする ①死亡日の最終価格 ②死亡月の最終価格の平均額 ③死亡前月の最終価格の平均額 ④死亡前々月の最終価格の平均額 |

|

| 非上場株式 | 下記のいずれかで算出した評価額とする ・類似業種比準方式 ・純資産評価額方式 ・配当還元方式 |

方式の決め方には基準がある。 こちらの記事で詳しく解説しているので、合わせて参考にしてください。 |

| 投資信託など | 相続開始日(被相続人の死亡日)に解約請求または買い取り請求を行ったとした場合に、支払いを受けることができる価格が評価額となる |

有価証券の評価を行う際は、相続人が証券会社や金融機関に残高証明書(または評価証明書)を請求しておく必要があります。

家屋

財産の中に家屋がある場合、固定資産税評価額が評価額となります。

固定資産税評価額は毎年4~6月に送られてくる固定資産税の納税通知書に記載されています。

無くした場合でも、建物の所在地を管轄する市町村役場で調べることができるのでご安心ください。

賃貸している部屋はどう評価するの?

所有していた建物が賃貸やアパートだった場合は、「固定資産税評価額×(1-借家権割合×賃貸割合)」で計算して、評価額を算出します。

なお、借家権は相続財産として評価されません。

土地

土地の評価方法には以下の2種類があります。

- 路線価方式・・・主に市街地の道路に面した土地に使用される

- 倍率方式・・・主に地方や畑・田んぼといった土地に使用される

路線価方式、倍率方式ともに自用地(自分で自由に使える土地)ではない土地は、計算方法が変わることに注意が必要です。

借地(人から借りている土地)や貸地(人に貸している土地)については別途計算を要します。

また宅地の計算においては、その評価額を大幅に減額できる特例「小規模宅地等の特例」があります。

これらについては後述しているのでこのまま読み進めてください。

路線価方式による土地の評価方法

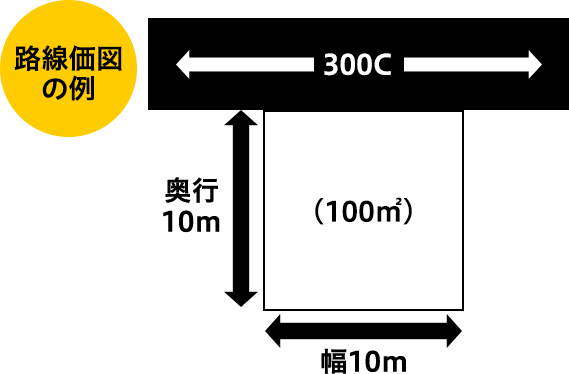

市街地の宅地は「路線価方式」という、宅地が面している道路の価格を基準として評価額を計算する評価方式がとられています。

路線価は税務署のHPに公開されている「路線価図」を用いますが、すべての土地において路線価図の価格を使用できるわけではありません。

路線価図の価格がない場合は、土地の立地や形状などの各土地の条件を加味し、決められた計算式を使い、補正を加えて算出します(「画地調整」)。

路線価方式による評価額の計算式

評価額=路線価×土地の面積

上記の例でみると路線価は、土地が面している正面のものとなるため、この場合は300C*です。

路線価は1,000円単位で記載されているため、この土地の路線価は30万円となります。

先ほどの計算式に当てはめると、この土地の評価額は「30万円×100㎡=3,000万円」となります。

路線価は国税庁が毎年7月に発表しているので、月をまたぎそうな場合は、新たな路線価が発表されてから計算を行いましょう。

しかし実際の土地は上記のような整形地ばかりではありません。

旗竿地、L字、三角形、傾斜地、崖地などといった不整形地もあります。

また、道路に面した間口に対して奥行きが著しく長いといった土地もあるでしょう。

そのような土地の場合には、利用上の不便さなどを、評価額の算定に考慮する必要があります。

逆に、角地など複数の道路に面している土地などについては、その利便性に応じた加算がされます。

このように、各種の補正率または加算率を乗じて調整を行って、最終的な土地の評価額は決定されることになります。

*【300CのCって何?】

路線価にはA~Gのアルファベットが記載されているのですが、これは借地権の割合を表しています。例に記載されているCの借地権割合は70%です。詳細は後述する借地権に記載しています。

倍率方式による土地評価方法

路線価がない地域は、「倍率方式」を使って評価します。

倍率方式を使う場合、宅地の固定資産税評価額に一定の倍率を掛けて、価額を算出します。

倍率方式による評価額の計算式

固定資産税評価額 × 倍率 = 評価額

倍率については路線価同様、国税庁のHPで確認ができます。

借地権

借地権は土地の所有権ではありませんが、土地を利用する権利として、それ自体財産的価値を有するものと認められています。

そこで、借地権についても評価額を決定し、相続財産の額に加算されます。

具体的には前項で算定した自用地としての評価額に対して、路線価図または倍率表が定める借地権割合を乗じた額とされます。

借地権の評価額は下記の計算式で求められます。

借地権の評価額計算式

借地権の評価額 = 更地としての土地の評価額 × 借地権割合

借地権割合は、先ほど出てきた路線価のアルファベット(例300“C”)で判断します。

アルファベットが意味するのは以下のとおりです。

| A | B | C | D | E | F | G | |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

先ほどの路線価300C、土地100㎡、土地の評価額3,000万円の場合で計算してみましょう。

借地権の評価額を算出する計算式に当てはめると「3,000万円×70%=2,100万円」となり、2,100万円が借地権の評価額だと分かります。

事例でみていきましょう。

他人に貸している土地(貸宅地)

他人に貸している土地については、土地所有者といえども自由に利用することができないため、その制限の分だけ評価額においても考慮することになります。

具体的には、自用地としての評価額から、上記で計算した借地権評価額を控除した金額が、貸宅地の評価額となります。

先の例では、自用地としての評価額が3,000万円、借地権の評価額が2,100万円でしたので、3,000万円から2,100万円を引いた差額である900万円が貸宅地としての評価額となります。

土地上の建物を賃貸している場合(貸家建付地)

被相続人が土地上に建物を所有していて、その建物を賃貸していた場合、法律的には土地を賃貸しているわけではありませんので貸宅地には該当しません。

しかし、実際上、その敷地は建物の借主によって使用されているため、土地所有者はその土地を自由に利用することが制限されます。

そこでこのような土地については、貸家建付地として、建物賃借人の土地利用に伴って生じる所有者の利用が制限される分を、本来の自用地評価額から減額することとされています。

具体的には、自用地としての評価額×(1−借地権割合×借家権割合)として評価額が算定されることになります。

ちなみにここでの借家権割合は一律30%とされています。

したがって、先の路線価「300C」の土地が貸家建付地だったとした場合の評価額は3,000万円×(1−70%×30%)=3,000万円×0.79=2,370万円となります。

生命保険

生命保険の場合は、受け取った保険金額から非課税額を差し引いた金額が評価額となります。

死亡保険金については「500万円×法定相続人の数」で算出された金額が、相続税の非課税分になります。

そのため非課税額の範囲内であれば相続税の課税はされません。

例えば相続人が4人の場合の控除枠は、500万×4人=2,000万円です。

生命保険金が2,000万円以下の場合は相続税が発生しないということになります。

また、被相続人が保険料を負担し相続人が契約者となっている保険契約がある場合は注意が必要です。

このような保険契約がある場合、保険料負担者が亡くなっても保険金を受け取ることはありません。

ただ、生前に被相続人が負担した保険料については、その契約者が相続の際に受け継ぐこととされます。

そこで、亡くなった日時点での解約返戻金相当額を、相続財産の額に含めなければならないのです。

相続人は何も受け取るものがありませんが、相続税の課税対象となる金額は存在するため、忘れないようにしましょう。

生命保険は相続財産ではない?

被相続人が亡くなったことによって支払われる生命保険金や死亡退職金は、被相続人が亡くなった時に所有していた財産ではありません。

したがって、本来であれば相続財産に含まれるものではありません。

しかしその保険料を被相続人が支払っていた場合には、被相続人が支払っていた保険料に基づいて、被相続人の死亡を契機として支払われるものであることから、相続財産に準じたものとして考えられます。

こうした財産のことをみなし財産と言います。

被相続人が保険料を払っていた生命保険は、掛け捨て以外の保険が対象になります。

生命保険をかけていたご主人が亡くなり、奥様が保険金を受け取った際は、みなし相続財産対象の死亡保険金として相続税の対象になることを覚えておきましょう。

死亡退職金もみなし財産となる

被相続人が亡くなった場合、被相続人の勤務先から本来であれば被相続人が退職時に取得すべきであった退職金が遺族に支払われる場合があります。

これも被相続人が有していた財産ではありませんが、本来であれば被相続人が取得し、それが被相続人の死亡によって相続されるべきはずであった金銭だと考えられます。

そのため遺族が受領する死亡退職金も相続財産と見なされるのです。

なお、この場合も生命保険金と同様に、500万円に法定相続人の人数を乗じた金額が非課税額として控除することが認められています。

ゴルフ会員権

ゴルフ場の会員権の多くは取引相場があり、譲渡可能な預託金制の権利のため、相続財産に含まれます。

取引相場の存在するゴルフ会員権の評価額は、相続発生日の取引価格の70%になります。

相続財産の評価は、買い相場の取引価格になります。

ゴルフ会員権の売買業者で価格が大きく異なる場合があるため、複数業者の提示取引価格の平均額を採用することが一般的です。

書画・骨董品

国税庁の通達においては「精通者」と表現されていますが、書画や骨董品の評価は骨董品や美術品を扱っている店や鑑定家に依頼することになります。

鑑定対象が本物かどうかや保存状態などで価値が決まりますが、鑑定をする人の権威や信頼度などによって異なることが多いと言われています。

鑑定料が多くかかってしまいますが、複数の鑑定を依頼した方がよいでしょう。

家庭用財産

自動車や船舶、金・プラチナ等の貴金属、ブランド品やアクセサリーなどの、いわゆる動産も課税対象です。

動産はものによって評価方法が異なるため、別記事を参照してください。

ただしこういったものは故人の生活や趣味が色濃く表れているものが多いため、財産価値という観点から見ると価値の高くないものが多いといえます。

宅地の評価額を大幅に下げることができる特例がある

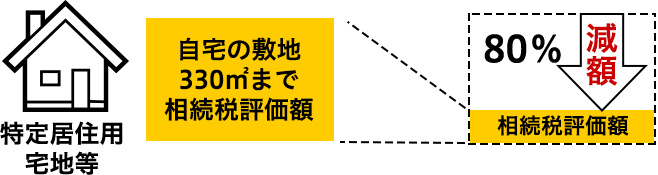

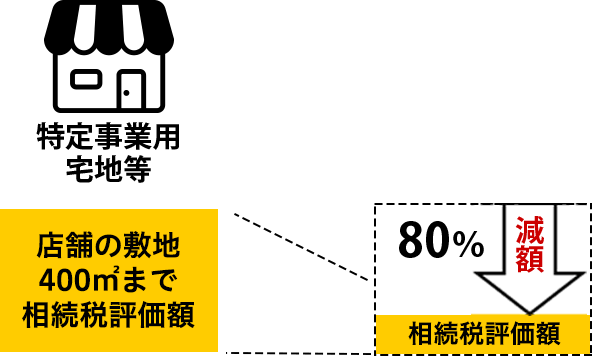

被相続人の自宅や事務所、店舗など、事業用に使用していた宅地については、宅地の評価額を最大80%減額できる、小規模宅地等の特例が適用できます。

不動産の評価額を下げることで、結果として算出される相続税額も減額が期待できます。

小規模宅地等の特例をあてはめることができる宅地には、大まかに分けて下記の3タイプがあります。

| 対象となる宅地等 | 土地の要件 | 限度面積 | 減額の割合 |

|---|---|---|---|

| 特定居住用宅地等 | A.被相続人が済んでいたい自宅の敷地 B.被相続人と生計を共にする親族の自宅の宅地 ※いずれかに該当 |

330㎡まで | 80% |

| 特定事業用宅地等 | A.被相続人の事業に用いていた宅地 B.被相続人と生計を共にする親族の事業に用いていた宅地 ※いずれかに該当。ただし、相続開始3年以内に事業用に使用しはじめた土地は含まれない。詳しくは後述 |

400㎡まで | 80% |

| 貸付事業用宅地等 | 被相続人または生計を共にする親族の不動産貸し付け業、駐車場業、駐輪場業に用いていた宅地 | 200㎡まで | 50% |

小規模宅地等の特例は上手に使えば節税に非常に有効です。

しかし、「居住していた住人」「取得する人」「面積」など、利用の際の要件が複雑です。

利用するかどうかは税務署や税理士などに相談し、慎重に判断するようにしましょう。

特定居住用宅地等

被相続人が住んでいた自宅の土地、被相続人と生計を一つにする親族が住んでいた宅地がこれにあたります。

相続した人が被相続人の配偶者であれば、何の要件もなしにこの特例の適用を受けることができます。

他の親族でも受けられる場合がありますが、やや要件が厳しくなり「同居の親族」もしくは「同居でなければ被相続人に配偶者がおらず、相続人自身に過去3年、自分や配偶者名義の家がない」などの要件を満たさなければならないと定められています。

この要件に該当すれば、自宅の敷地330㎡まで相続税評価額を80%減額することができます。

特定事業用宅地等

被相続人や生計を一つにする親族の事業に使われていた宅地のことです。

被相続人がオーナーになっている会社などが使っていた宅地であっても、「特定同族会社事業用宅地」として特例の対象になります。

この要件に該当すれば、店舗の敷地400㎡まで相続税評価額を80%減額することができます。

貸付事業用宅地等

被相続人や生計を一つにする親族が貸付事業に使っていた宅地のことです。

この要件に該当すれば貸家の敷地200㎡まで相続税評価額を50%減額することができます。

財産評価額を計算する際の注意点

財産評価額を計算する際の注意点として以下の3つが挙げられます。

- 相続時精算課税制度による贈与財産

- 相続開始前3年以内になされた贈与の財産

- 非課税財産

相続は、生前贈与とも深く関係してきます。

そのため、贈与時にも注意をする必要があることを覚えておきましょう。

相続時精算課税制度による贈与財産

被相続人から生前贈与を受けた子や孫がいる場合において、相続時精算課税制度の選択をしていた場合には、その贈与額は相続分の前渡しと評価されますので、その全額を相続財産に加算して、相続税を計算することになります。

相続開始前3年以内になされた贈与の財産

相続開始の前3年以内に相続人が被相続人から贈与を受けていた場合で、相続時精算課税制度を選択しなかったものがある場合には、その贈与額の全額を相続財産に加算します。

非課税財産

被相続人が有していた財産であったにもかかわらず、相続税の対象とはならない財産もあります。

- 墓地・仏壇など

墓地、墓石、仏壇、仏具、神棚などの祭祀に関する物は、相続税の対象外とされています。 - 国などに寄付をした財産

相続財産のうち、国や地方公共団体、特定の公益法人などに寄付された物については、相続税は非課税とされます。

まとめ

課税遺産総額を計算するうえ重要なのが、相続財産の把握です。

各財産を適切に評価しなければ、相続税の算出にも影響が出てくるので注意が必要です。

特に非上場株式や土地の評価については、それぞれのケースに適した評価を行うことが求められるため、どう評価するかが節税のポイントにもなってきます。

そのため相続に精通している税理士とそうでない税理士とでは、評価金額が何千万と変わってくることもあるのです。

特例評価の適用によっては基礎控除以下となり相続税がかからないケースも少なくありません。

相続税の申告は自分で行うこともできますが、こうした事実を踏まえると相続に詳しい税理士に相談するのが安心でしょう。

相続税の関連情報