この記事でわかること

- 相続税の計算方法の概要について理解できる

- 法定相続人の範囲に調べ方がわかる

- 相続時精算課税制度により2,500万円の生前贈与が無税になる仕組みがわかる

亡くなった人が財産を持っていた場合は、その財産について相続が発生します。

相続税は、相続により財産を取得したことに対して課される税金です。

もっとも、相続税はすべての相続について発生するわけではなく、ある一定の金額以上の財産を引き継いだ場合にのみ課されるものです。

相続税は税率が高いことで有名ですが、一方でさまざまな特例が用意されており上手く利用すれば大きな節税メリットを享受することができます。

また、節税策の一つとして利用される生前贈与についても、一定の条件を満たせば2,500万円まで無税となる相続時精算課税という制度もあります。

そこで、以下では相続税の計算方法や相続時精算課税の制度について説明します。

相続税はいくらからかかるのか

相続税は、亡くなった人の有していた財産を相続したときに発生する税金です。

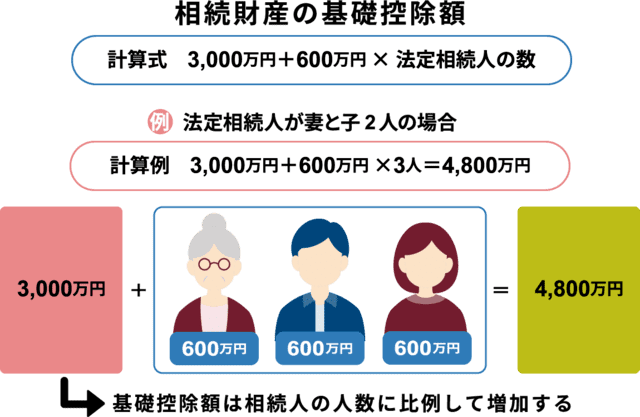

相続税は全てかかるわけではなく「基礎控除」という法定相続人の数に応じて決まる基準額を上回った部分に対して発生するため、相続財産がこの金額以下であれば、相続税は課税されないという仕組みです。

基礎控除は、次の計算式により算出されます。

したがって、相続財産が3,600万円以下であれば相続税の課税対象となりません。

法定相続人とは

基礎控除を計算するために、法定相続人の人数を知る必要があります。

法定相続人とは、民法の規定により定められた相続人の範囲であり、親族全員が法定相続人になるというわけではない点に注意が必要です。

亡くなった人の配偶者は常に法定相続人となります。

配偶者に加えて法定相続人となり得るのは、子または、親または祖父母、兄弟姉妹です。

ただし、配偶者以外の親族は常に法定相続人となるわけではなく、優先順位があります。

まず、亡くなった人に子や孫がいる場合には、配偶者および子または孫だけが法定相続人となり、その他の親族は法定相続人となりません。

そして、亡くなった人に子や孫がいない場合には、配偶者および親または祖父母が法定相続人となります。

さらに、亡くなった人に子や孫だけでなく親や祖父母がいない場合に限り、配偶者および兄弟姉妹が法定相続人となります。

すなわち、配偶者以外で法定相続人となりえるものの優先順位は以下のとおりです。

子または孫>親または配偶者>兄弟姉妹

たとえば、亡くなった人に妻、両親、兄がいたとします。

この場合、妻は必ず法定相続人となります。

これに加え、子や孫がいないので両親2人も法定相続人となりますが、親より優先順位の低い兄は親が生きている限り法定相続人とはなりません。

したがって、この例では法定相続人は妻と両親の3人となります。

相続税の計算方法

相続税を計算するために必要となるのは、遺産総額・法定相続人の人数です。

このうち法定相続人の人数については既に算定方法を説明しました。

そこで、遺産総額の算定方法について以下で説明した上で、相続税の計算方法をみていきましょう。

遺産総額の算定方法

遺産総額の算定方法については、課税対象となる財産が何かということと、課税対象となる財産の金銭評価の方法がポイントとなります。

課税対象となる財産については、亡くなった人が死亡時点で有していた財産的価値のあるものは基本的にすべて含まれることになります。

たとえば、土地・建物といった不動産、現金・預貯金、株式・投資信託・債券などといった有価証券、美術品、骨とう品、自動車などといったものが課税対象となる財産です。

なお、死亡により死亡退職金や生命保険金を相続人が受け取るケースがあります。

死亡退職金と生命保険金については、500万円に相続人の人数を掛け合わせた金額を控除した金額のみが相続税の課税対象となります。

つまり、500万円×相続人の人数に相当する金額について非課税枠が設けられているということなのです。

これに対し、例外的に相続税の課税対象から除外される財産があります。

たとえば、仏壇、墓地、家系図など祖先の祭祀に関する財産です。

このような財産については、遺産として相続人に分配する性質のものではないため、相続税の課税対象からも除外されているのです。

相続税のシミュレーション

相続税の金額は以下の計算式で算出される課税対象となる財産法定相続分に応じて相続人に分配したそれぞれの取得金額に、法定された税率を掛け合わせることで算定されます。

課税対象となる財産=遺産総額-基礎控除(3,000万円+600万円×法定相続人の人数)

相続税の税率は、最低税率が取得金額1,000万円以下の場合の10%であり、最高税率は取得金額6億円超の場合の55%となっています。

なお、相続税を減税する制度として税額控除というものがあります。

税額控除が適用される場合には、上の計算式で計算された相続税の金額から法定された金額が差し引かれたものが実際に相続人の納付すべき相続税額となります。

重要なものとしては、配偶者の税額軽減の特例があります。

亡くなった人の配偶者が相続人となる場合、1億6,000万円または法定相続分のいずれか高い金額までの相続財産について相続税が免除されます。

たとえば、夫が死亡し5億円の遺産が残されたとします。

このとき、相続人が妻と子ども1人であった場合において妻2億円、子ども3億円をそれぞれ相続したとします。

この場合、妻の法定相続分は2分の1であるため2億5,000万円です。

そうすると、実際に妻が相続した相続分2億円は妻の法定相続分を下回るため、妻の相続税はゼロ円となるのです。

以上をもとに具体的な相続税の算定方法についてみていきましょう。

上で説明したように税額控除の一つとして配偶者の税額軽減の特例があるため、相続人の中に配偶者がいる場合には税額が少なくなる点に注意が必要です。

| 遺産総額 | 相続人 | ||

|---|---|---|---|

| 配偶者+子ども1人 | 配偶者+子ども2人 | 配偶者+子ども3人 | |

| 5,000万円 | 40万円 | 10万円 | 0円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 |

| 1億円 | 385万円 | 315万円 | 262万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962万円 |

2,500万円まで無税で贈与

相続税ではなく贈与税に関する制度ですが、相続人となるであろう人に生前贈与をしたときに全贈与の累計で2,500万円までは贈与税が非課税となる相続時精算課税の制度があります。

もともと贈与税は、年間110万円以下の贈与については非課税とされています。

これを利用して、相続人となる人に対して毎年110万円以下となるように財産を少しずつ移転することにより節税する方法は以前からありました。

これに加え、60歳以上の親や祖父母が20歳以上の子どもや孫に生前贈与する場合には、累計で2,500万円までの特別控除を認めるのが相続時精算課税です。

この制度が適用されると、生前贈与のうち2,500万円を超えた場合について一律20%で贈与税が計算されるというメリットもあります。

贈与税は最高税率が55%であるため、一律20%の税率がどれだけ優遇されたものかがわかると思います。

なお、相続時精算課税の対象となる累計2,500万円は年間の贈与合計額ではなく、この制度を利用して贈与された金額の総額となります。

ここまでの話だと相続時精算課税の制度は大きな節税になるように見えますが、注意しなければならないのは、贈与者が死亡して相続が発生した場合には、贈与された財産に対応する相続税を支払わなければならないことです。

生前贈与について、相続税精算課税制度を利用した後に贈与者が死亡したときには、相続財産にいったん生前贈与の金額を合算した上で相続税額を計算します。

その上で、相続税額から生前に支払われた贈与税の額を控除して納付すべき相続税額を算出します。

なお、このとき相続税の基礎控除額以下であれば、生前納付した贈与額の全額が返還されることになります。

簡単に言うと、相続時精算課税制度とは生前贈与時には税額を抑える代わりに、本来支払うべきであった贈与税に相当する分を相続税として死亡後に支払うという制度にほかなりません。

したがって、税金を支払う時点を後ろ倒しにできるメリットがあると考えるべきで、節税策としてはそれほど大きな意味をもたないといえるでしょう。

相続時精算課税制度により節税メリットがあるのは、生前贈与する分を入れても相続財産の総額が基礎控除以下であることにより相続税が発生しない場合、かつ2,500万円までの生前贈与です。

この場合、年間贈与額が110万円を超えていたとしても相続時精算課税制度により贈与税が非課税となります。

そして、また相続税についても生前贈与分を足し合わせても基礎控除以下となれば相続税非課税となりますので、贈与税、相続税ともにかからないことになります。

まとめ

今回は、相続税の計算方法について紹介しました。

相続税に関しては記事で取り上げた以外にも節税策となる各種の特例が用意されています。

亡くなった人が相続税の課税対象となる資産を持っている場合には、これらを利用した節税が重要となってきます。

もっとも、各種の特例については適用するための要件が複雑になっていたり、今回紹介した相続時精算課税の制度のような落とし穴があったりします。

このため、よく確認しないと想定どおりの節税メリットを受けられないことがあるのです。

そこで、相続税の課税対象となる財産を相続する場合には、早い段階で相続税の申告手続について豊富な経験を有する税理士に相談することをおすすめします。