この記事でわかること

- 相続税の節税対策についてわかる

- 相続税を節税するための方法や注意点がわかる

- 相続税がいくらかかるのかの相続税シミュレーション

- 遺産分割争いにならないための分割案作りのご提案

- 相続税を安くするための節税手法の提案とシミュレーション

相続税対策というと、非常に広範囲で、すべきことも多種にわたりますが、上記3つの柱を念頭におくことで、いま何を重点的にすべき相続税対策がわかります。

相続税には各種いろいろな控除が設けられおり、上手く活用すれば相続税の負担を大幅に減らせるかもしれません。

節税対策としてどのような制度を利用できるのか、要件や控除額を確認しておきましょう。

さらに税金だけではなく、各相続人の感情面や貢献面などを考慮して、遺産争いにならないようにすることも重要な視点です。

ここでは年間相続税申告1,000件以上を行っている相続専門の相続サポートセンターの税理士が、経験と実績に基づき、実際に活用できる相続対策を紹介します。

目次

- 【対策1】毎年110万円以下の暦年贈与による生前贈与

- 【対策2】相続時精算課税制度で合計2,500万円まで贈与税が非課税

- 【対策3】結婚、子育て資金の一括贈与で1,000万円まで贈与税が非課税

- 【対策4】教育に要する資金1,500万円まで贈与税が非課税

- 【対策5】住宅取得等資金贈与の特例で最大3,000万円まで贈与税が非課税

- 【対策6】贈与税の配偶者控除で住宅又は住宅取得資金を2,000万円まで贈与税が非課税

- 【対策7】養子縁組を活用して非課税枠を拡大

- 【対策8】小規模宅地等の特例の活用で土地評価額を80%減少

- 【対策9】現預金で建物と土地を購入する不動産転化による相続税評価額減

- 【対策10】更地に賃貸住宅を建築して相続税評価額減

- 【対策11】地積規模の大きな宅地の評価による相続税評価額減

- 【対策12】生命保険の非課税枠の利用による節税効果と納税資金対策

- 【対策13】相続税の配偶者控除による税額軽減

- 【対策14】二次相続を考慮した節税対策

- 【対策15】民事信託(家族信託)を活用した認知症対策

- 【対策16】配偶者居住権を使った節税対策

- まとめ

【対策1】毎年110万円以下の暦年贈与による生前贈与

相続税は亡くなった時点での相続財産の評価額合計に対して課税されます。

亡くなった人が所有していた相続財産の金額が大きければ大きいほど相続税の負担も大きくなるということですから、できる限りこの相続財産の合計額を小さくしておくことが節税対策の基本となります。

具体的には、生前に被相続人となる人の家族等に対して財産を分け与えておくのが有効です(これを生前贈与といいます)。

ただし、国側も相続税の取り分が少なくならないようにするために、生前に行われた贈与に関しては贈与税という形で課税する仕組みを設けています。

「毎年、少しずつ贈与すれば贈与税はかからない」というのは多くの人が一度くらい耳にしたことがあるのではないでしょうか。

これは「暦年贈与」と呼ばれる方法ですが、贈与税には受贈者(もらう人)1人あたりの基礎控除、年間110万円までの非課税枠があります。

| 一年間に贈与を受けた財産の価格 | |

| 課税財産 | 基礎控除額 110万円 |

| この部分に税率をかけ、贈与額が決まる | |

これを上手に使えば少しずつ相続財産を減らしていくことができ、かつ贈与税も回避できるということになります。

1年の間であっても、たとえば5人の相続人に110万円ずつ贈与すれば、年間550万円ずつ相続財産を圧縮できるわけです。

相続人が多い場合には、それほど相続開始までの猶予がない人でも割と早いペースで相続税対策を進められます。

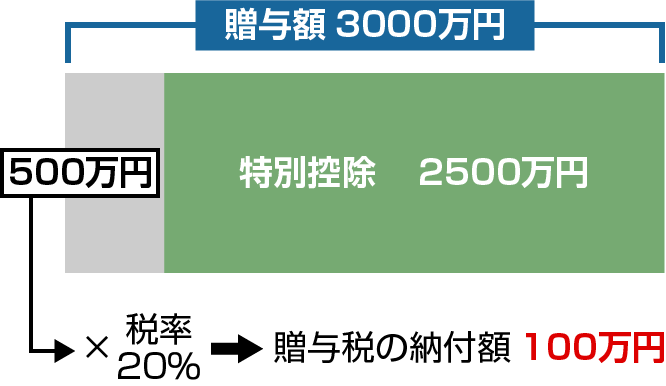

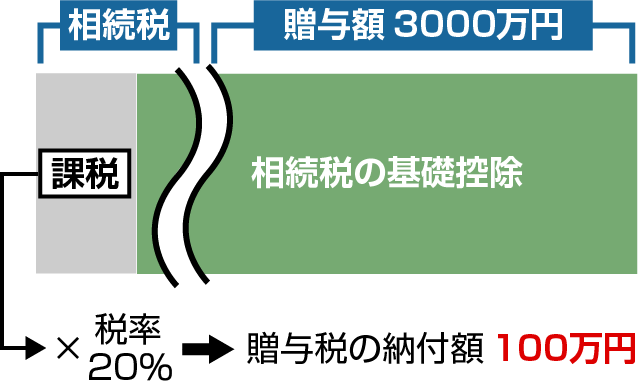

【対策2】相続時精算課税制度で合計2,500万円まで贈与税が非課税

贈与税は本来お金を渡すつど納める必要がありますが、税務署に申告を行い相続時精算課税制度を選択すると相続が発生するまでその贈与税の納付を待ってもらえます。

一定の要件を満たせば合計2,500万円までの財産を非課税で贈与できるという制度です。

子供に不動産を贈与したい、起業するので資金を出してあげたいなど、生前に一度に多くの財産を移したい人には適した方法です。

将来的に値上がりが確実だったり、賃料収入が見込めたりする不動産がある人は贈与時の税金負担を回避することができ、早めに子供に財産を移転することで大きなメリットを享受できます。

ただ、気をつけたいのは相続の時に相続時精算課税を使って贈与した財産を相続財産の中に戻して計算しなければならないということです(すでに納めた贈与税の分は差し引くことができます)。

3000万円の生前贈与をした場合

贈与時

相続時

税額A円>100万円(納付済の贈与税額)→不足分を納税

税額A円<100万円(納付済の贈与税額)→過払分が還付

相続時に相続財産に持ち戻さなければならない点については、持ち戻す金額を贈与時の価額としているので、値上がり確実な財産であれば贈与時と相続時の差額によって節税できます。

また、元々それらの財産を考慮しても相続税がかからない範囲の人(相続税の基礎控除範囲内に収まっている人)であれば、持戻しを行っても基礎控除以下となり、贈与税、相続税と非課税のメリットを受けられます。

ただし、相続時精算課税制度を利用する場合は、以下の2点に気をつけましょう。

注意点1 選択届出書を提出して、贈与税の申告を行う

相続時精算課税を選んだ場合は、最初に適用を受ける確定申告の際に「選択届出書」を提出し、贈与があった翌年には贈与税の申告をする必要があります。

注意点2 暦年課税と相続時精算課税はどちらかしか選べない

暦年課税と相続時精算課税は選択適用になるため、どちらかしか使うことができません。

つまり、いったん相続時精算課税を選択してしまうと、暦年課税に戻すことができないため、利用の判断はくれぐれも慎重に行いましょう。

暦年課税と相続時精算課税の違い

| 暦年課税 | 相続時精算課税 | |

|---|---|---|

| 贈与者 | 制限なし | 60歳以上の父母、祖父母 |

| 受贈者 | 20歳以上の子ども、孫 | |

| 非課税枠 | 年間110万円 | 累計2,500万円 |

| 税率 | 累進税率(10~55%) | 一律20% |

| 相続が発生した場合 | 相続前3年以内の贈与財産は相続税の対象 | 贈与財産はすべて相続税の対象 |

もし相続時精算課税を選ぶと暦年課税による贈与税の基礎控除が使えなくなるので、少額の贈与を行った場合でもすべて申告が必要になるという煩わしさがあることも覚悟しなければなりません。

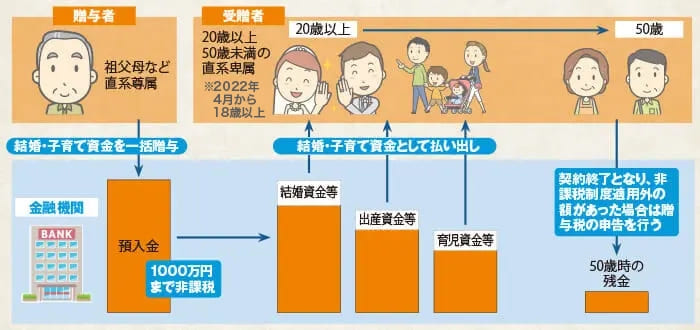

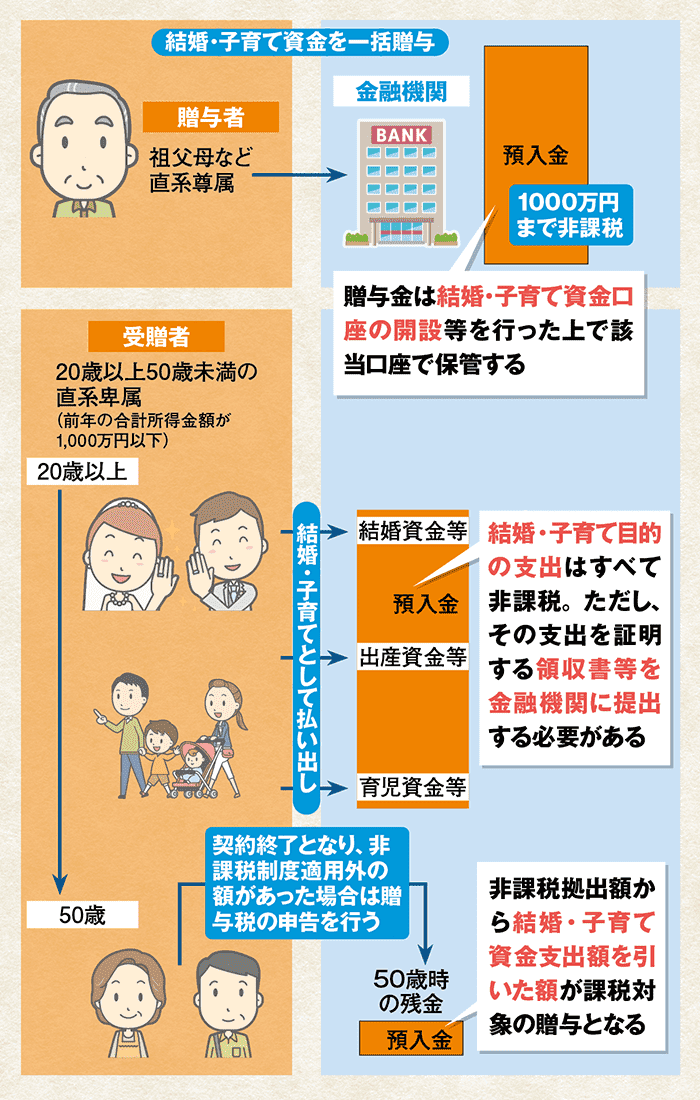

【対策3】結婚、子育て資金の一括贈与で1,000万円まで贈与税が非課税

20〜49歳までの子に対して1,000万円までの結婚、出産、子育てに関するお金を渡した場合、そのお金に関する贈与税は非課税となります。

この制度は、令和5年3月31日までの間に行われた贈与について適用されます。

また、20歳以上とされていたのは成人年齢に達している人を対象にするためであり、令和4年4月1日以後は成人年齢の引き下げにともない、「18歳以上」に変更されます。

制度のしくみは贈与契約を結んだ上で金融機関の専用口座に預金されます。

贈与金は結婚・子育て資金口座の開設等を行った上で該当口座で保管します。

結婚・子育て目的の支出はすべて非課税となりますが、その支出を証明する領収書等を金融機関に提出しなければなりません。

結婚子育て資金の贈与の特例は、親や祖父母などの直系尊属から、子供や孫など直系卑属に対する贈与だけに適用されます。

なお叔父や叔母から甥や姪などに対する贈与、兄弟間での贈与などには適用されません。

また、受贈者が50歳になる前に贈与者が死亡した場合、残額すべてが相続税の対象になるので注意が必要です。

教育子育て資金の贈与を受けた後、結婚や子育てのために使われなかった資金が残っている状態で贈与者が亡くなると、その財産は相続税の対象となります。

令和3年4月1日以後は、孫やひ孫に対して贈与された財産の残額に対して相続税が2割加算されます。

|

||

|

贈与金は結婚・子育て資金口座の開設等を行った上で該当口座で保管する |

結婚・子育て目的の支出はすべて非課税。ただし、その支出を証明する領収書等を金融機関に提出する必要がある |

非課税拠出額から結婚・子育て資金支出額を引いた額が課税対象の贈与となる |

結婚に際して支払われる資金 ※結婚資金等は300万円が上限

- 挙式費用、衣装代などの婚礼費用(婚姻の日の1年前の日以後に支払われるもの)

- 新居(賃貸)の家賃・敷金・引越費用(一定の期間内に支払われるもの)

妊娠、出産および育児に要する資金

- 不妊治療、妊婦検診に要する費用

- 分娩費、産後ケアなどに要する費用

- 子の医療費、幼稚園・保育園の保育料など

結婚子育て資金の範囲が拡大

令和3年4月1日以降、認可外保育施設のうち都道府県知事などから一定の基準を満たす施設として証明を受けたものに支払う保育料は、結婚子育て資金贈与の特例により贈与された資金の用途として認められます。

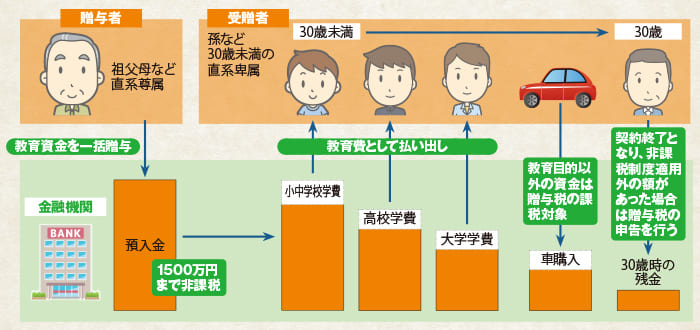

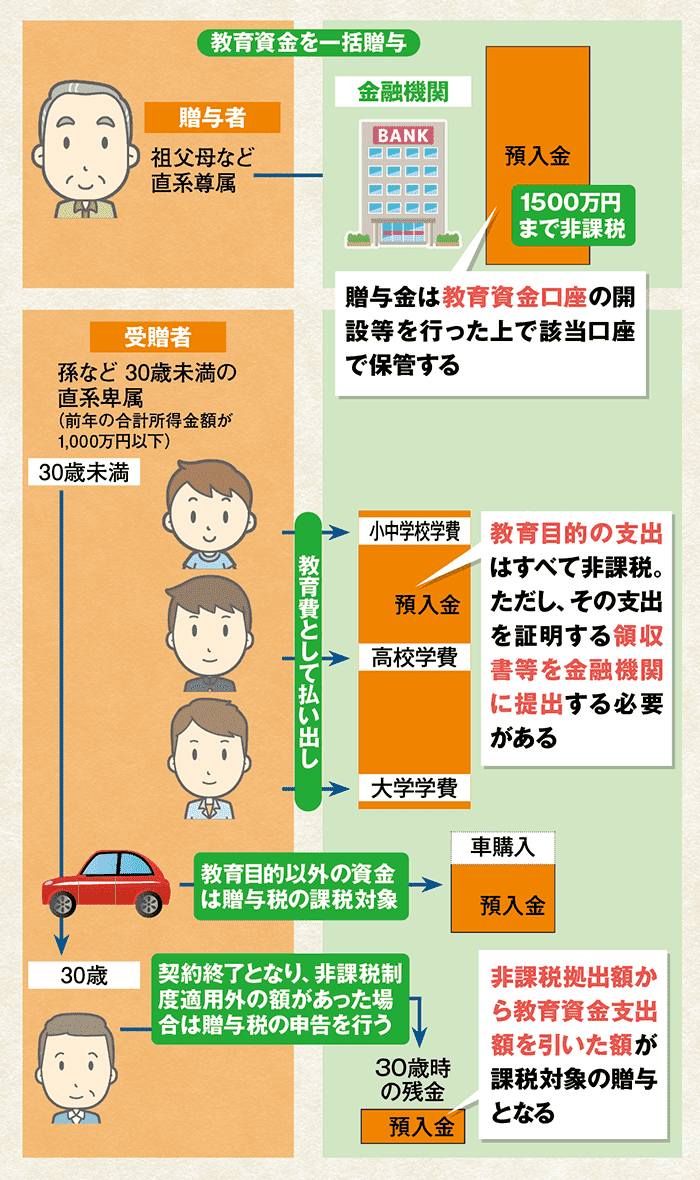

【対策4】教育に要する資金1,500万円まで贈与税が非課税

30歳未満の子や孫に対して教育のために使うお金を渡した場合、1,500万円までであれば贈与税が非課税となります。

教育資金の贈与の特例を適用して贈与できる期限は、当初令和3年3月31日までとされていました。

しかしその後、税制改正により令和5年3月31日までの適用と、2年延長されています。

この特例を使用する際は、贈与者と受贈者のあいだで贈与契約を結び、金融機関経由で「教育資金非課税申告書」を税務署に提出した上で、受贈者名義の口座に預金する必要があります。

|

||

|

贈与金は教育資金口座の開設等を行った上で該当口座で保管する |

教育目的の支出はすべて非課税。ただし、その支出を証明する領収書等を金融機関に提出する必要がある |

非課税拠出額から教育資金支出額を引いた額が課税対象の贈与となる |

学校等に対して直接支払われる資金(上限1,500万円)

- 入学金、授業料、入園料、施設設備費または入学試験の検定料など

- 学用品の購入費や修学旅行費、給食費など学校等における教育に伴い必要な費用など

学校等以外に対して直接支払われる資金(上限500万円)

- 学習塾やそろばんなど教育サービスに関する使用料など

- スポーツや文化芸術に関する活動、その他教養の向上のための活動に関わる指導への対価など

贈与者死亡時の時期で相続税の対応が異なる

教育資金の贈与の特例により、非課税で贈与された資金が残った状態で贈与者が亡くなると、その残額に対して相続税が課される可能性があります。

ただ、一律に残額のすべてに相続税が課されるわけではなく、その贈与が行われた時期により取扱いが異なります。

平成31年3月31日までに贈与が行われているのであれば、残額に相続税は課されません。

これに対して、平成31年4月1日~令和3年3月31日の間に贈与された場合は、亡くなる前3年以内に贈与された場合に相続税の対象となります。

令和3年4月1日以後に贈与された場合は、残額があるとすべて相続税の対象となります。

また相続税の計算を行う際、子供以外の孫が相続人となる場合は税額が2割加算されます。

ただし、教育資金の贈与の特例により贈与された資金の残額が相続税の対象となる場合でも、令和3年3月31日までに贈与された場合は2割加算の適用はありません。

一方、令和3年4月1日以後に贈与された場合には、2割加算の適用を受けることとなります。

| 贈与した時期 | 相続税の対象となるか | 孫などに贈与された場合の2割加算 |

|---|---|---|

| ~平成31年3月31日 | 対象とならない | 適用なし |

| 平成31年4月1日~令和3年3月31日 | 死亡前3年以内の贈与について対象となる | 適用なし |

| 令和3年4月1日~ | すべて対象となる | 適用あり |

条件を満たせば管理残高が相続税対象にならない

贈与された資金を使い切れないうちに贈与者が亡くなってしまうと、その資金が相続税の対象となる可能性があります。

ただ、教育資金として本来の用途に使われる予定の資金については、未使用分があっても相続税の対象にはなりません。

具体的には、以下のような要件が設けられています。

贈与者が死亡時に受贈者が以下の条件のいずれかに該当する場合、管理残高は相続税の対象となりません。

- 23歳未満

- 学校に在籍している

- 職業訓練給付金の支給対象となる職業訓練を受講中

【対策5】住宅取得等資金贈与の特例で最大3,000万円まで贈与税が非課税

マイホームを購入するために両親から資金援助を受けた場合、最大3,000万円まで贈与税が非課税となります。

資金を渡す側の親族に年齢制限はありませんが、適用期限は令和5年12月末まで(予定)となりますので注意が必要です。

非課税限度額

| 契約時期 | 良質な住宅 | 一般住宅 |

| 2016年1月〜2020年3月 | 1,200万円 (3,000万円) |

700万円 (2,500万円) |

| 2020年4月〜2021年3月 | 1,000万円 (1,500万円) |

500万円 (1,000万円) |

| 2021年4月〜2021年12月 | 800万円 (1,200万円) |

300万円 (700万円) |

| 2022年1月~2023年12月31日(予定) | 1,000万円 | 500万円 |

※カッコ内の金額は消費税10%適用後の限度額。増税後、非課税限度額が大幅に引き上げられました。

※「良質な住宅」とは省エネや耐震などの基準を満たした住宅用家屋のこと

受贈者のおもな要件

- 贈与者の直系卑属(子・孫など)であること

- 20歳以上であること

- 贈与を受けたときに日本国内に住所を有していること

- 贈与を受けた年の合計所得金額が2,000万円以下であること

対象になる住宅のおもな要件

- 贈与を受けた年の翌年3月15日までに家屋の新築・取得またはその増改築等の対価に充て、住宅を取得し住んでいること(または住むことが確実であること)

- 登記簿上の床面積が50㎡以上240㎡以下で、かつ床面積の2分の1以上が受贈者の居住用であること

- 中古住宅の場合は以下のいずれかを満たすこと

- 25年以内に建築された耐火建築物

- 耐火建築物以外は20年以内に建築されたもの

- 一定の耐震基準を満たしていること

残額→課税財産

非課税制度の適用外となった残額は課税財産として贈与税の対象だが、「暦年課税」か「相続時精算課税」の控除が適用可能。

暦年課税と相続時精算課税の非課税枠の違いについては、こちらをご覧ください。

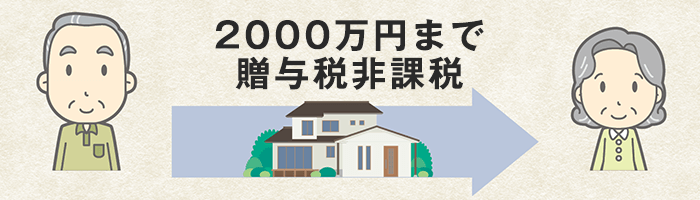

【対策6】贈与税の配偶者控除で住宅又は住宅取得資金を2,000万円まで贈与税が非課税

20年以上連れ添った配偶者に対して住宅または住宅取得資金を贈与した場合に、2000万円までは贈与税がかからないという税法の特例があり、一般的に「おしどり贈与」と呼ばれています。

適用範囲

| 現金 | 不動産 |

|---|---|

| 居住用不動産の取得 いま住んでいる借地の購入 |

家屋と敷地 家屋のみ 店舗兼住宅の持分 敷地のみ/敷地の一部 |

このおしどり贈与は、今回の民法改正で取り扱いが大きく変わりました。

これまでおしどり贈与を使って贈与された自宅は、遺産分割の際には、配偶者が先に財産の一部をもらっていたもの(特別受益といいます)として取り扱われるのが原則でした。

つまり、自宅をおしどり贈与されていた場合、配偶者が遺産分割でもらえる財産はかなり目減りしてしまっていたのです。

これでは相続後の配偶者の生活保障にならないということで、おしどり贈与を使って贈与された自宅は、基本的には遺産分割の際に考慮しなくて済むようになりました。

関連記事

【対策7】養子縁組を活用して非課税枠を拡大

「相続人の基礎控除はひとりにつき600万円」「生命保険金の非課税枠はひとりにつき500万円」「死亡退職金の非課税枠はひとりにつき500万円」などの規定から、一般的に相続においては法定相続人の数が増えるほど節税効果が高くなります。

このため、相続人が少ない場合は養子縁組によって法定相続人を増やすという方法も可能です。

ただし、民法上では養子縁組の人数に上限はありませんが、相続税法上では制限が設けられているので注意してください。

実子がいない場合は養子ふたりまで、実子がいる場合は養子ひとりまでが法定相続人の対象です。

しかし、税務署から「明らかに節税対策としての養子縁組」と判断されると、その養子は法定相続人として認められない場合もあります。

養子縁組による節税対策を検討する際は、本当に有効なのかを吟味する必要があるでしょう。

|

被相続人に実子がいる場合 |

||||

|

被相続人 |

法定相続人 |

|||

父 |

母 |

実子 |

養子 |

養子 |

| 被相続人の養子は1人まで | ||||

|

被相続人に実子がいない場合 |

||||

|

被相続人 |

法定相続人 |

|||

父 |

母 |

実子なし |

養子 |

養子 |

| 被相続人の養子は2人まで | ||||

【対策8】小規模宅地等の特例の活用で土地評価額を80%減少

小規模宅地等の特例は、相続財産に宅地(住宅等を建てるために使っている土地)が含まれている場合に、その土地の相続財産としての評価額を最大80%減額(土地を住宅として使っているか、賃貸アパートなどのために使っているかによって上下します)してもらえる方法です。

相続財産の評価額が下がれば下がるほど、相続税の負担も小さくなりますから、遺産の多くが宅地であるというような場合にはこの方法を使うことで相続税の金額を大幅に小さくできる可能性があります。

小規模宅地等の特例が適用できる土地は特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等、貸付事業用宅地等の4つに分けられます。

なお、小規模宅地等の特例は土地の種類に応じて適用できる限度面積と減額割合が下記のように定められています。

小規模宅地等の特例 減額割合

| 宅地区分 | 限度面積 | 減額割合 |

|---|---|---|

| 自宅 (被相続人の居住の用に供されていた宅地等) |

330m2 | 80%減額 |

| 会社、個人商店等の事業用の宅地 (特定事業用宅地) |

400m2 | 80%減額 |

| 特定同族会社事業用の宅地 | 400m2 | 80%減額 |

| アパート、駐車場など貸付事業用の宅地 (被相続人の居住の用に供されていた宅地等) |

200m2 | 50%減額 |

上記の減額をうけるためには、土地の利用状況等の一定要件に該当しなければなりません。

この特例を適用できるか、適用できないかで土地評価額が大幅に変わり、相続税に非常に大きなインパクトを与えるのが、この小規模宅地等の特例です。

相続対策として、現在所有している土地が、

- 小規模宅地等の特例要件を満たしているか

- 要件を満たしていない場合には、利用状況等の変更により要件を満たせるか

を確認してみてください。

【対策9】現預金で建物と土地を購入する不動産転化による相続税評価額減

相続が見込まれる財産を現金のままで持っておくと、当然その金額で税務上も評価されます。

しかし、現金がある人がそれを不動産に換えることによって、資産価値自体はそれほど落とすことなく相続税課税にあたっての評価額を下げることができるのです。

具体的に土地と建物の評価方法と時価に対する割合は下記のとおりです。

節税対策の基本は、いかにして相続財産の評価額を小さくし、相続税を安くするかです。

現金資産の評価額は100%なので、現金や預金はそのままの額で評価されてしまいます。

しかし、現金資産を不動産資産に変えることで、大きな節税効果が期待できます。

土地

| 自用地 | |

|---|---|

| 評価方法 | 路線価(公示地価のおおむね80%) or 倍率方式 |

| 時価に対する割合 | 8割程度 |

建物

| 家屋(自用) | |

|---|---|

| 評価方法 | 固定資産税評価額 |

| 時価に対する割合 | 建築費の6割程度 |

現金で建物と土地を購入した場合

現金を建物に変更すると、評価額は建築費の約60%となり、土地ならば公示価格の約80%に抑えられます。

適用前の評価額2億円

- 現金

1億円 - 建物評価額

6,000万円

建物を建築

固定資産税評価額により

建築費の約60%に

- 現金

1億円 - 土地評価額

8,000万円

土地を購入

路線価により

公示価格の約80%に

- 建物評価額と土地評価額の適応後の評価額合計

=1億4,000万円 - 6,000万円の評価減

→節税効果アップ!

【対策10】更地に賃貸住宅を建築して相続税評価額減

賃貸住宅の敷地及び建物は貸家建付地・貸家の評価減が適用でき、敷地は条件を満たせば小規模宅地等の特例を利用できます。

土地

| 賃貸貸付地 | |

|---|---|

| 評価方法 | 自用地の評価額×(1‐借地権割合×借家権割合) |

| 時価に対する割合 | 6~7割 |

建物

| 賃家 | |

|---|---|

| 評価方法 | 家屋の評価額×(1‐借家権割合×賃貸割合) |

| 時価に対する割合 | 建築費の4割程度 |

このため地主タイプの資産家には、大幅に相続税の負担を下げられる方法として活用されることが多いです。

ただし、賃貸用の建物を所有する場合は、入居者の確保など賃貸ビジネスで赤字にならないよう気をつける必要もあります。

適用前の評価額2億円

- 現金

1億円 - 賃貸住宅(建物)評価額

4,200万円

賃貸住宅を建築

固定資産税評価額と

貸家の評価減(※1)により

建築費の約42%に

- 更地

1億円 - 土地評価額

4,100万円

賃貸住宅の敷地に

貸家建付地の評価減(※2)と

小規模宅地等の特例適用(※3)により

当初の評価額の約37~46%に

- 建物評価額と土地評価額の適応後の評価額合計

=8,300万円 - 1億1,700万円の評価減

→節税効果アップ!

- ※1:固定資産税評価額の6000万円×(1-借家権割合30%×賃貸割合100%)

- ※2:1億円×(1-借家権割合60%×借家権割合30%×賃貸割合100%)

- ※3:貸付事業用宅地として減額割合50%を適用

賃貸建物の敷地部分は「貸付事業用宅地」として小規模宅地等の特例を利用することができます。

貸付事業用宅地の場合、限度面積は200平方メートルまでで、最大50%の評価額減額を受けることができます。

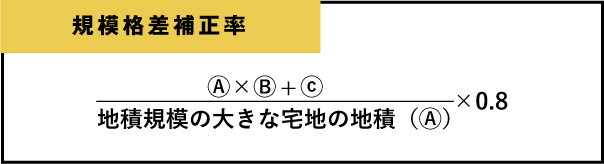

【対策11】地積規模の大きな宅地の評価による相続税評価額減

広い土地はそのままでは利用方法が限定されるため、売却時に単価が下がることを加味して評価額を計算することが認められています。

地積規模の大きな宅地の評価額を計算する際には、規模格差と呼ばれる割合を使用します。

規模格差補正率の計算式は以下のようになっています。

Ⓑ及びⒸは、その土地の所在する場所と地積の大きさに応じて定められています。

例として、三大都市圏にある800㎡の土地(路線価40万円・他の補正なし)の評価額は以下のようになります。

三大都市圏に所在する宅地

| 地積 | Ⓑ | Ⓒ |

|---|---|---|

| 500㎡以上1,000㎡未満 | 0.95 | 25 |

| 1,000㎡以上3,000㎡未満 | 0.9 | 75 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 225 |

| 5,000㎡以上 | 0.8 | 475 |

三大都市圏以外の地域に所在する宅地

| 地積 | Ⓑ | Ⓒ |

|---|---|---|

| 1,000㎡以上3,000㎡未満 | 0.9 | 100 |

| 3,000㎡以上5,000㎡未満 | 0.85 | 250 |

| 5,000㎡以上 | 0.8 | 500 |

(1)規模格差補正率の計算

(800㎡×0.95+25)÷800㎡×0.8=0.785 → 0.78(小数点以下第2位未満切捨)

(2)地積規模の大きな宅地の評価額

400,000円×0.78×800㎡=2億4,960万円

減額を考慮せずに計算した場合の評価額は、400,000円×800㎡=320,000,000円となります。

したがって、3億2,000万円-2億4,960万円=7,040万円の評価減となります。

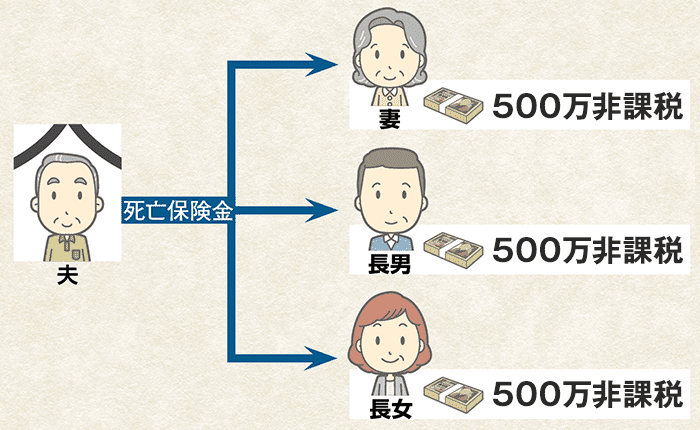

【対策12】生命保険の非課税枠の利用による節税効果と納税資金対策

被相続人が相続人を受取人にした生命保険に加入することは、節税+納税資金の準備としても効果的です。

「500万円×法定相続人(民法で定められた範囲の相続人)の数」までは相続税の課税財産の計算において「非課税」という扱いになっています。

生命保険には下記の算式で計算した非課税枠が設けられています。

非課税枠

=「500万円×法定相続人の数」

つまり、死亡保険金は「500万円×法定相続人の数」を超えた額から課税対象になってきます。

相続時における生命保険の課税対象金額=

死亡保険金-

(500万円×法定相続人の数)

生命保険金の控除を使う目的で加入するのであれば、相続人が死亡保険金を受け取れるように契約する必要があるのです。

例えば、夫が契約者になる場合は、被保険者も夫とし、保険金の受取人は相続人となる妻や子どもを指定します。

「現金」という資産を、「保険」という相続税の節税効果の高い資産へと、1度に変えることのできる方法として「一時払い終身保険に加入する方法」があげられます。

相続人が3人いる場合には、生命保険の非課税枠は500万円×3人=1,500万円となります。

生命保険を利用した節税は上記の不動産建設などよりも手軽にできる方法ですので、ぜひ有効に利用したいものです。

また、もし不動産を誰かに相続させると兄弟の間でのバランスが悪くなる場合においても生命保険は効果的です。

取り分が少なくなってしまう相続人については、死亡保険金を受け取らせることで不公平感をなくし、相続争いを避けるという使い方もできるのです。

関連記事

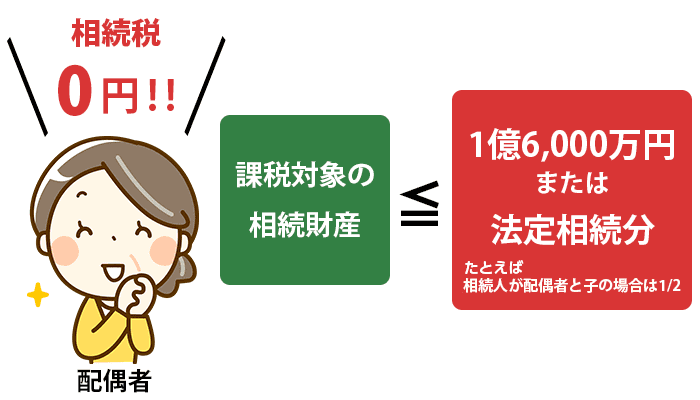

【対策13】相続税の配偶者控除による税額軽減

配偶者が相続人となる場合には、法律上決まっている割合の範囲内(法定相続分といいます)でその配偶者が相続財産を相続する場合には、相続税がかかりません。

また、遺言書等によって法定相続分よりも多い金額の財産を相続する場合であっても、最大1億6千万円までの相続財産であれば相続税は非課税となります。

配偶者控除のポイント

実際の取得金額が1億6,000万円、又は法定相続分以下なら相続税はゼロ

実際の取得金額が1億6,000万円、

又は法定相続分以上なら差額部分に対して相続税が発生

極端なことをいえば、配偶者が10億円を相続しても、100億円を相続しても、法定相続分の範囲内であれば非課税になります。

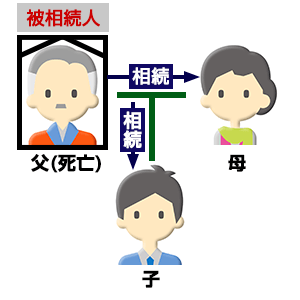

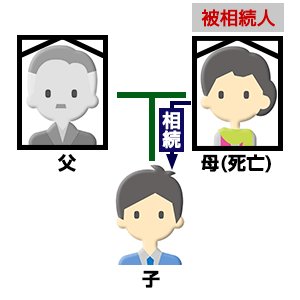

【対策14】二次相続を考慮した節税対策

夫、妻ともに財産を所有している場合、夫が亡くなった後にすぐ妻が亡くなるというような形で相次いで相続が生じる可能性があります(この2回目の相続のことを「二次相続」と呼びます)

一次相続

被相続人が配偶者と子どもを残して亡くなった場合。配偶者に財産の大半を相続すれば、子どもに掛かる相続税の負担は小さくなる。

二次相続

すでに配偶者を亡くしている被相続人が子どもを残して亡くなった場合。子どもだけに相続されるため、相続税の負担が大きくなる。

この場合、この夫婦の子供などの遺族は、1回目と2回目のそれぞれの相続で相続税を負担しなくてはならない可能性がありますから、相続対策は二次相続までを含めたトータルで準備することが大切になります。

配偶者は相続時に配偶者控除という形で大幅に相続税の負担額を小さくすることができますから、1回目の相続で亡くなった方がいくら財産を相続するかを調整することにより、トータルで考えた場合の相続税の負担額は小さくできる可能性があります。

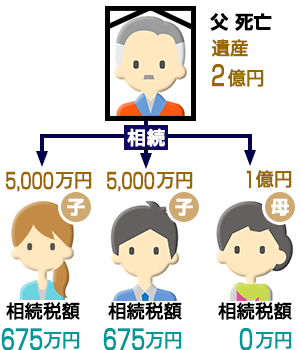

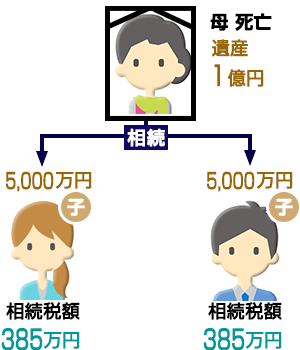

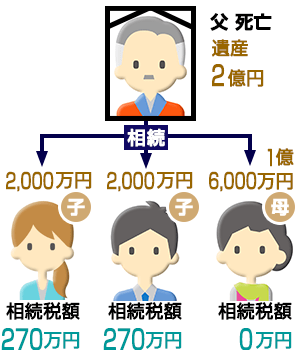

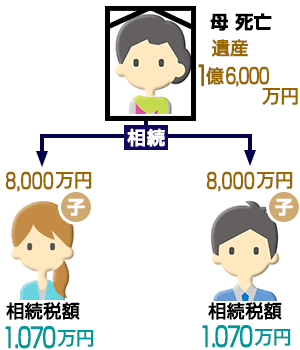

ケース1 法定相続分で分割

一次相続

母親が50%の1億円、子ども2人がそれぞれ25%の5000万円ずつ相続。

二次相続

母親の遺産1億円を、子ども2人がそれぞれ5000万円ずつ相続。

一次相続と二次相続の合計相続税額

2120万円

ケース2 配偶者控除を最大限に活用する分割

一次相続

母親が配偶者控除をフル活用して1億6000万円を相続し、子ども2人はそれぞれ2000万円ずつ相続。

二次相続

母親の遺産1億6000万円を、子ども2人がそれぞれ8000万円ずつ相続。

一次相続と二次相続の合計相続税額

2680万円

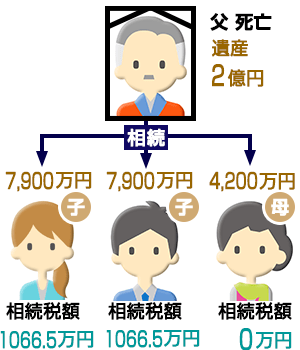

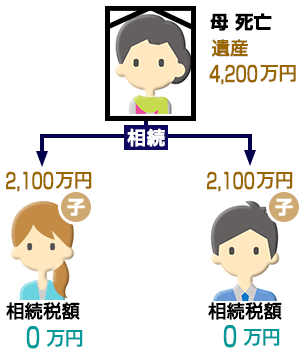

ケース3 二次相続の税額をゼロにする分割

一次相続

母親が二次相続の基礎控除額と同じ4200万円を相続し、子ども2人はそれぞれ7900万円ずつ相続。

二次相続

母親の遺産4200万円を、子ども2人がそれぞれ2100万円ずつ相続。

一次相続と二次相続の合計相続税額

2133万円

上記ケースは配偶者控除を活用した二次相続まで踏まえた対策です。

残された配偶者は、相続財産の1/2まで相続するか、又は1億6千万円まで相続するのであれば、相続税がかかることなく相続することができます。(※相続人が配偶者と子供の場合)

一次相続では遺産分割は配偶者ができるだけ多く受けとるようにする方が、節税になると言えます。

しかし、二次相続では既に配偶者がお亡くなりになられていますから、配偶者控除が使えませんし、法定相続人も1人減ります。

配偶者控除を活用し、一次相続で税負担を極力少なくするよりも、次の相続を考えて事前に子供たちに一定額を相続させることで、一次相続と二次相続トータルで相続税が少なくなります。

二次相続対策のキモは、次の相続が発生する時点での財産を予想することです。

配偶者の収入や生活費、年齢や健康状態、これからできる節税など考慮すべき要素が多く、複雑に絡み合います。

【対策15】民事信託(家族信託)を活用した認知症対策

相続税対策でしばしば問題となるのは、推定被相続人が認知症を発症してしまうケースです。

生前贈与や遺言などの対策は、当人同士の意思に基づくことが原則だからこそ、もし被相続人が認知症を発症して判断能力を失えば、そこからは暦年贈与を行うこともできません。

このような事態に備え、被相続人に法的代理人を立てる成年後見制度がありますが、近年、家族信託として認知されてきた民事信託の利用が増えています。

民事信託とは、営利を目的とせずに家族や親族が被相続人(委託者)に変わって財産を管理できる仕組みで、投資信託とは異なり信託業法の適用を受けないほか、金銭以外の不動産なども管理できます。

遺言書や成年後見制度よりも効力・自由度に優れているので、ぜひ検討してみましょう。

遺言書・成年後見制度・民事信託の効力

| 被相続人の 健康状態 |

健康

|

|

認知症発症

|

|

一次相続開始

|

|

二次相続開始

|

|

|||||||

| 遺言書 |  |

||||||

| 死亡後に効力発生 | 遺言者の希望を自由に述べられるが、生前は効果なし。 また、二次相続以降の財産については決めることができない |

||||||

| 成年後見制度 |  |

||||||

| 認知症発症後に効力発生 | 非相続人が判断能力を失っても後見人が財産を管理。 しかし、死亡後(相続開始)は後見人の効力が失われてしまう。 |

||||||

| 家族信託 |  |

||||||

| 信託契約時から効力発生 | 受益者のために委託者と受託者間で自由に財産の管理を決められる。 死亡後も管理を継承するので二次相続以降も◎ |

||||||

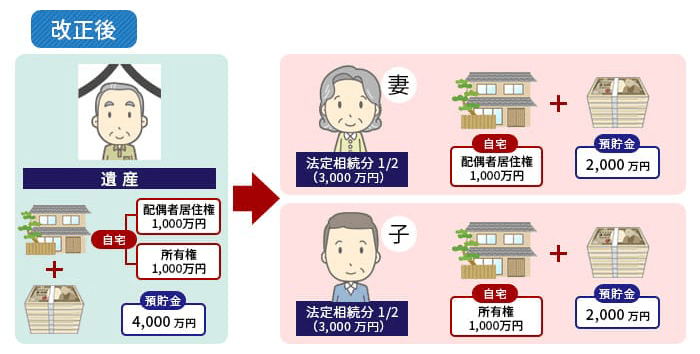

【対策16】配偶者居住権を使った節税対策

配偶者居住権を簡単に説明すると、自宅不動産の権利を従来の「所有権」だけではなく、「所有権」と「居住権」の2つの権利に分けて、それぞれ別の人が相続できるようになったという仕組みです。

配偶者が「引き続き自宅に住み続ける権利」と「生活資金の相続権利」の両方を、今までより手にしやすくなりました。

例えば自宅不動産の評価額を2,000万円とした場合に、2,000万円をそのまま誰か一人が相続するのではなく、引き続き住み続ける権利1,000万円(配偶者居住権の価値の一例)を配偶者が相続し、実際の所有権1,000万円(所有権の価値の一例)は子どもが相続することが可能になりました。

この配偶者居住権がなぜ節税につながるのか?というと、配偶者が取得した配偶者居住権は、配偶者が亡くなると自然に消滅することになるからです。

この性質を利用して、配偶者に1,000万円(配偶者居住権の価値の一例)、子どもに1,000万円(所有権の価値の一例)を相続しておけば、1,000万円部分は子の世代に相続することなく消滅するので、1,000万円部分に相続税がかからずに済みます。

1,000万円部分を配偶者に相続させた際に相続税がかかるのでは?と考えるかもしれませんが、配偶者への相続は、配偶者控除という別の規定により優遇されており、子に相続する場合とは比較できないほど相続税が少なくて済みます。

さらには、配偶者居住権が設定された建物の敷地に関する権利について小規模宅地等の特例の適用が可能なので、大幅な節税が可能となります。

※配偶者居住権のうち、小規模宅地等の特例が適用できる範囲

| 権利 | 小規模宅地等の特例の適用可能性 | |

|---|---|---|

| 建物 | 配偶者居住権 | × |

| 居住建物の所有権 | ||

| 土地 | 敷地利用権 | 〇 |

| 敷地所有権 |

このように、配偶者居住権はケースによって確実な節税が見込めますので、遺言書を作成する場合や、遺産分割協議を行う際はきっちり検討しましょう。

数百万円単位で相続税が減っても不思議ではありません。

まとめ

相続専門の税理士が、ご要望を聞きながら、相続税や生活費を考慮して一緒に考えさせていただきます。

- 相続の手続き経験が豊富でどんな手続きにも対応できます

- 電話で無料相談をお受けしてます

- 行政書士・司法書士・税理士が同じ場所で相談できます

相続税の関連情報