「税額控除」は、各個人が納める税金の金額が確定したあとに「その金額から個人の事情により一定の金額を差し引きます」というものです。

相続税には6つの「税額控除」があります。

自分も当てはまらないか、ここで確認してみましょう。

目次

1. 絶大な節税効果!「配偶者控除」

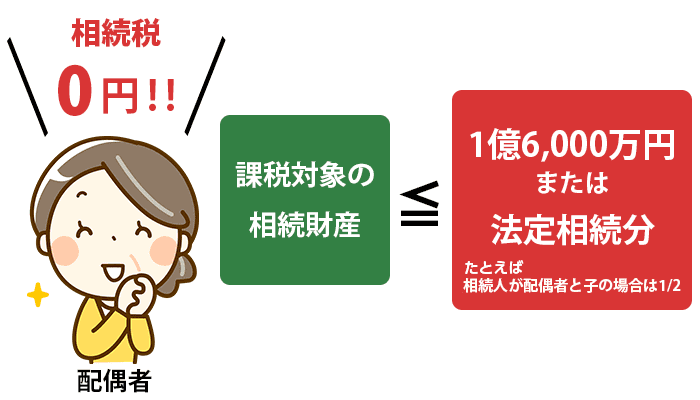

配偶者控除は、配偶者がいる人にはぜひ利用してほしい税額控除です。

配偶者が相続した遺産については、1億6,000万円までなら税金がかからない、もしくは1億6,000万円を超えても、配偶者の法定相続分までなら税金がかからないため、節税効果がとても高い税額控除です。

例えば、夫が妻と子供2人を残して亡くなったとしましょう。

遺産の総額が1億6,000万円だった場合、妻が全部相続すれば相続税はかからないということになります。

「配偶者が全部の遺産を相続すれば、相続税はかからない」といわれるのは、この税額控除があるからです。

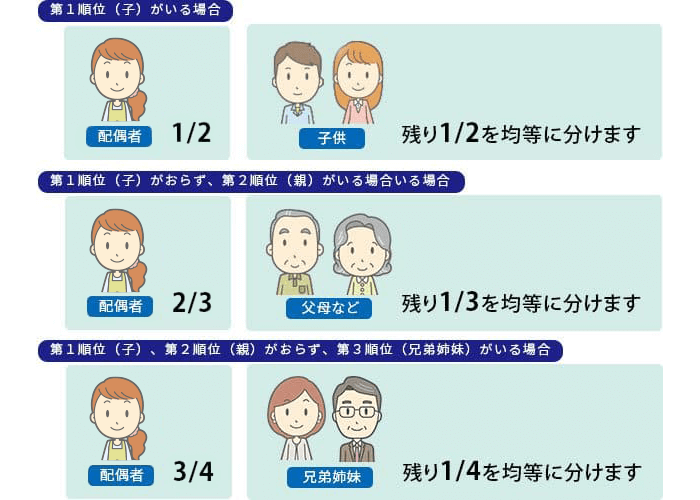

また、妻の法定相続分は、民法により相続人の組み合わせで決まっています。

妻は常に相続人になります。

第1順位の妻と子供の組み合わせだった場合は2分の1、第2順位の妻と故人の父母の組み合わせだった場合は3分の2、第3順位の妻と故人の兄弟姉妹だった場合は4分の3です。

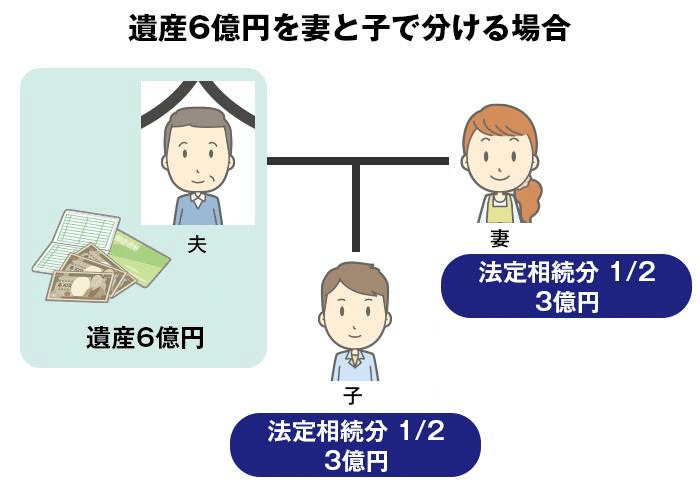

例えば、夫の残した遺産が6億円だったとしましょう。

妻と子供が相続人の場合、妻は3億円まで税金がかからずに相続できます。

妻と故人の父母が相続人だった場合は4億円まで、妻と故人の兄弟姉妹が相続人だった場合は4億5,000万円まで、妻には相続税がかかりません。

節税効果の高い「配偶者控除」ですが、利用する場合の注意点もいくつかあります。

①遺産分割協議が必要

配偶者控除を適用するためには、遺産分割協議が申告期限までにできていなければならないことにご注意ください。

仮に、申告期限までに遺産分割協議ができなかったときには、未分割の相続税申告書を申告期限までに税務署に提出します。

配偶者控除は適用できないので、申告期限内に納税することとなります。

その際に「申告期限後3年内の分割見込書」の⑴に丸をつけて忘れずに提出してください。

これを提出し忘れると申告期限後3年内に分割できたときに配偶者控除を適用して、納めた税金を返してもらう(更正の請求といいます)ことができなくなります。

なお、申告期限内に相続税の申告を忘れてしまっても、申告期限から3年以内に期限後申告を行った場合、配偶者控除の適用を受けられます。

期限内に申告できず、その結果「申告期限後3年内の分割見込書」を提出できなかったとしても、配偶者控除の適用を受けられる可能性があるのです。

ただ、この場合は申告期限後3年以内に遺産分割が成立しなければ、配偶者控除を受けられる可能性はなくなります。

②悪質な財産隠しがあった場合

配偶者が悪質な財産隠しをした場合は、配偶者控除を適用できなくなります。

税金を安くするための財産隠しも他の相続人に対する財産隠しも、税務署からみれば同じ行為(動機は違いますが)として悪質な財産隠しと判断される可能性は高くなります。

そうせざるを得ない諸事情などは全く考慮されません。

③配偶者控除を使わない方がいいケースもあり

配偶者控除を適用すれば、相続人全員で負担しなければならない相続税額を大幅に減額することができます。

そのため、何の迷いもなく配偶者控除を適用して申告するケースが多いと思います。

一次相続で相続税額を少なくするには、配偶者控除の適用上限額まで配偶者が遺産相続すればいいのです。

しかし、配偶者が相続した財産は、その配偶者が亡くなった時に相続税の対象となってしまいます。

一次相続の結果、配偶者が多くの財産を相続すると、二次相続において多額の相続税が発生する場合があります。

そのため、二次相続での相続税額も想定した上で、配偶者の相続する財産を決定するようにしましょう。

配偶者控除の内容や適用を受けるための要件については、以下の記事を確認してください。

④配偶者控除を適用するには申告書の提出が必要

配偶者控除の適用を受けて相続税額を減額するためには、相続税の申告書を提出しなければなりません。

たとえ相続税額がゼロとなる場合であっても、この点は変わりがないため注意が必要です。

配偶者控除は相続税の減額に大きな効果があるため、配偶者控除を最大限適用できるよう、配偶者がすべての遺産を相続するケースがあります。

このようなケースでは、すべての相続人が納付する相続税の額がゼロとなる場合もありますが、相続税の申告はしなければなりません。

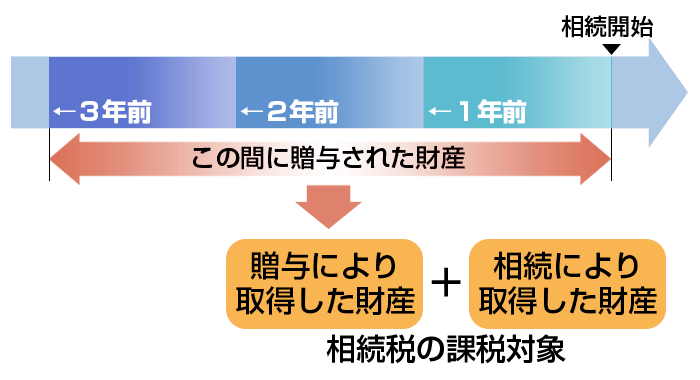

2. 直近で贈与していたら「贈与税額控除」

相続又は遺贈により財産を取得した方が、今回の相続開始前3年以内に今回亡くなった方から贈与を受けていた場合には、贈与財産額を今回の相続財産に加算(持ち戻し)することになります。

この相続開始前3年以内の贈与財産に贈与税が課税されていた場合に、相続税と贈与税とが二重に課税されることになりますので、すでに支払った贈与税額を控除するものです。

贈与税の金額は下記の算式で計算します。

(贈与された金額-基礎控除額)×金額に応じて決められた税率-決められた控除額

例えば、故人が亡くなる1年前に、故人の子供が1,000万円の贈与を受けたときに、いったん贈与税を納めていたとします。

この式で計算すると(1,000万円-基礎控除額110万円)×税率30%-控除額90万円=177万円が贈与税です。

177万円を贈与税として、子供がいったん納付します。

その後、故人が亡くなったときに5,000万円相続したとします。

相続税は、相続した5,000万円に贈与された1000万円をプラスして計算します。

ほかに相続人がいない場合、相続税を課税する財産の総額は、相続した財産5,000万円+贈与された財産1,000万円=6,000万円です。

この金額をもとに相続税を計算すると(課税する財産の総額6,000万円-基礎控除額3,600万円)×税率15%-控除額50万円=310万円です。

この金額からすでに納付した贈与税の金額を差し引くことができます。

310万円-贈与税額控除177万円=133万円が、納付する相続税の金額です。

贈与された財産の金額は、その財産の相続開始時の金額ではなく、贈与されたときの金額を相続財産にプラスします。

贈与税の基礎控除額110万円以下の財産でも、相続開始前3年以内に贈与した財産は、相続税の計算をするときにはプラスされるので注意が必要です。

贈与税額控除の額が相続税を上回っていたとしても還付はされません。

ただし、相続時精算課税制度による贈与税額は還付されます。

贈与する財産の種類は限定されていないので、価値が上がりそうな土地や株式を贈与してもらっておくと、贈与した時の価額で計算されるため、値上がり分との差額が相続税の節税につながるのがメリットといえるでしょう。

3. 障害者控除も利用できる!

相続人が障害者であれば、85歳になる年数まで障害の程度により障害者控除を利用できます。控除できる金額は一般障害者に該当するか特別障害者に該当するかで下記のように計算が異なってきます。

一般障害者の場合

(85歳-障害者である相続人の年齢)×10万円

特別障害者の場合

(85歳-障害者である相続人の年齢)×20万円

計算上、1年未満の期間がある場合は切り捨てになります。

特に障害の重い「特別障害者」の場合、10万円が20万円になります。

特別障害者は、身体障害者手帳1・2級を所持している人などです。

障害者控除額が引き切れなかった場合は、その障害者の扶養義務者の相続税から、さらに差し引くことができます。

障害者の世話をする「扶養義務者」の範囲は、配偶者・故人の子供や兄弟姉妹・甥や姪などの3親等以内の親族とされています。

例えば、配偶者のいない母が、30歳の障害のある子供と障害のない子供を残して、亡くなったとしましょう。

障害者控除の金額は(85歳-30歳)×10万円=550万円です。

障害のある人の相続税が500万円だった場合、相続税の金額500万円-550万円=相続税0円+残りの控除額50万円となります。

さらに、扶養義務者である障害のない子供の相続税の金額からも、残りの50万円差し引けます。

障害のある人が相続人に含まれている場合、遺産分割協議はどうするのか、成年後見制度を利用するのかなど、ほかにも考慮しなくてはならないことがあります。

該当する人は、早めに福祉制度や税制に詳しい専門家に相談することをおすすめします。

4. 子供(未成年者)が相続するなら未成年控除

相続人が未成年である場合は「(18歳-相続人の年齢)×10万円」を、相続税の金額から差し引くことができます。

計算上、1年未満の期間がある場合は「障害者控除」の計算と同様に切り捨てになります。

控除額がその未成年の相続税から引ききれない場合、扶養義務者の相続税から差し引くことができるのも同様です。

例えば、15歳6カ月の子供が相続人になった場合、(18歳-15歳)×10万円=50万円を相続税の金額から差し引くことができます。

覚えておくようにしましょう。

5. 相続が続いたら、相次相続控除を適用!

短期間に相次いで相続が発生すると、相続税を納めることが大変なケースもあります。

このような場合の負担を軽減するために、10年以内に2回目の相続が発生した場合、2回目の相続税から一定の金額を差し引くことができる制度があります。

この制度を「相次相続控除」といいます。

夫と妻が10年以内に続けて亡くなり、子供に2回の相続が発生する場合などが考えられます。

この場合、夫が亡くなったときの相続を1次相続、妻が亡くなったときの相続を2次相続といいます。

この例を使って、具体的に計算してみましょう。

夫が亡くなったときの相続で妻が2億円を相続し、3,000万円の相続税を納付したとします。

妻がその5年後に亡くなり、子供ひとりで1億5,000万円を相続したとして「相次相続の控除」の金額を計算します。

相次相続控除額の計算は、以下の算式を用いて行います。

計算式

A×C/(B-A)×D/C×(10-E)/10

※C/(B-A)が100/100を超える場合は100/100とする

- A 今回の被相続人が前回の相続で取得した財産に課された相続税額

- B 今回の被相続人が前回の相続で取得した財産の価額

- C 今回の相続で相続人・受遺者の全員が取得した財産の価額

- D 相次相続控除の適用を受ける相続人が相続した財産の価額

- E 前回の相続から今回の相続までの期間(1年未満切り捨て)

具体例で計算の方法を解説します。

Xさんの祖父が2019年5月1日に亡くなった後、相続人として相続税を納付した長男(Xさんの父)が2021年8月10日に亡くなったとします。

先ほどのA~Eの金額がそれぞれ以下のようになったとした場合の、相次相続控除額の計算を行います。

- A 祖父が亡くなった相続の際に父が課された相続税額 500万円

- B 父が祖父から相続した財産の価額 6,000万円

- C 父が亡くなった相続で相続人が取得した財産の価額 1億円

- D Xさんが父から相続した財産の価額 5,000万円

- E 前回の相続からの期間 2年3か月→2年(1年未満切り捨て)

この場合、相次相続控除額=500万円×{1億円/(6,000万円-500万円)}×5,000万円/1億円×(10-2)/10=500万円×100/100×1/2×8/10=200万円となるのです。

どの金額をどの順番で当てはめて計算するのか、少し難しい計算のように思われたことでしょう。

1回目と2回目の相続の期間が短いほど、控除額が大きくなります。

いつ2回目の相続が発生するのか、2回目の相続財産がどの程度になるか、相続が実際に発生するまでは明確にならないので、正確な税額を予想するのは困難なことだといえます。

この制度に限らず、細かい法改正が頻繁に行われる税法を正しく理解し相続対策をするためには、税理士や公認会計士などの専門家の力を借りたほうが良さそうです。

6. 外国税額控除

外国で徴収された相続税に相当する税が課された部分については、日本国内では徴収しないという制度です。

また、その財産の所在地国によって相続税に相当する税の課税方法等が異なる為、財産の所在地国毎に相続税相当額の算出をする必要があります。

相手国において徴収された税額が日本国内で徴収される税金よりも高い場合には、その財産についてはそれ以上の税金を納める必要はありません。

なお、外国税額控除により控除される税額は、日本で納税する相続税額の内、外国にある財産に対して課された相続税額に相当する金額までとされています。

| 適用要件 |

|---|

| 1 相続又は遺贈により財産を取得したこと |

| 2 ①により取得した財産が日本国外にあること |

| 3 ①により取得した財産について、その財産の所在地国において、相続税に相当する税が課税されたこと |

7. まとめ

相続税の各控除について、概要を説明いたしました。

税額控除ですので、それぞれ法令で定められた添付書類は必要です。

特に、配偶者控除(配偶者の税額軽減)は、遺産分割協議が整わないと適用できないこと、残念ながら未分割申告となった際には必ず規定の書類の提出をしなければならない点にご留意ください。

なお、当初は遺産分割協議が成立しなかったために配偶者控除が適用できなかった場合でも、その後に遺産分割協議が成立すれば配偶者控除の適用が受けられるケースがあります。

相続発生から10か月以内に遺産分割協議が成立しなくても、申告期限から3年以内に遺産分割が成立すれば、配偶者控除が受けられます。

また、申告期限内に相続税申告書と申告期限後3年以内に分割見込書を提出し、さらに遺産分割ができない場合に遺産が未分割であることについてやむを得ない事由がある旨の承認申請書を提出すれば、申告期限から5年あるいは遺産分割から4か月のいずれか遅い日まで配偶者控除が適用できます。

この申請書提出後、実際に遺産分割が成立したために更正の請求を行う場合には、申告期限から5年あるいは遺産分割協議が成立してから4か月が期限とされています。

他の国税の場合、申告期限から5年が更正の請求の期限とされる一方、期限後となった理由が生じた日から2か月以内であれば更正の請求が可能とされています。

一方、相続税の場合は遺産分割協議の成立から4か月とされており、更正の請求が認められる期間がより長くなっています。

この承認申請書には係争のわかる資料を添付することにご注意ください。

単に言い争っているだけでは認めてもらえないので注意してください。

配偶者控除額は、数千万円以上となることもあります。

期限を経過して更正の請求を棄却されることだけは避けたいものです。

知らないと損をすることになります。

また、納め過ぎかもと思われることがありましたら、税金を戻してくださいという申し出(更正の請求)が申告期限から5年の間は可能です。

期限間際の更正の請求は税務署から棄却されることもあります。

腑に落ちない、または不明な点が出てきた際は、税理士に相談することをご検討ください。

相続税の関連情報