「数次相続」とは、被相続人の相続が開始された後、「遺産分割協議」や「相続登記」が終わらないうちに、相続人についてさらに相続が発生した(または、その後その相続人についてさらに相続が発生した)というように、連続して相続が発生した場合をいいます。

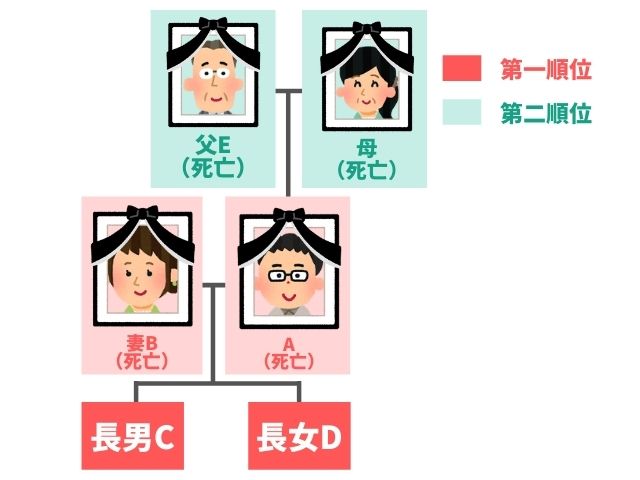

そこで今回は、Eが死亡し、Aが単独で相続(1次相続)した遺産の土地・建物について「相続登記」がされないうちに、Aが死亡し、Aの妻Bと、子の長男C及び長女Dが相続(2次相続)したものとします。その後、遺産の土地・建物について「遺産分割協議」や「相続登記」がされないうちに、Bが死亡して、C及びDがBを相続(3次相続)したところ、登記はAの父E名義のままであった場合(以下「本ケース」といいます)について考えてみましょう。

では、本ケース(図1)の場合、どのように遺産分割協議を行い、どのような遺産分割協議書になるのでしょうか。

また、相続登記はどうすべきなのでしょうか。

図1

数次相続の場合の遺産分割

遺産分割の基準時と遡及効力

相続が発生してから遺産分割が現実に実行されるまでには、相続人の協議や遺産の処分、名義の変更といった手続が必要になり、時間的な経過を要するのが通常です。

そして、遺産分割の対象となる財産は、判例の立場によれば、現実の遺産分割時に現存する財産を指すという、遺産分割時説となります。

この説によれば、遺産分割自体は、相続人の共有関係にある相続財産を協議によって分配する制度であり、将来に向かって新たな権利関係を形成することに本質的目的があることになります。

さらに、遺産分割の効力は、相続開始時に遡るとされています(民法909条本文)。

では、本ケースの場合、どのように遺産分割協議を行うことになるのでしょうか。

本ケースにおける遺産分割協議

Eの1次相続については、Aが相続し、Aの2次相続については、Bが2分の1、C及びDが4分の1ずつを相続し、Bの3次相続については、Bの相続分をC及びDが2分の1ずつ相続することになります。

ところで、本ケースにおいては、1次相続の相続人による相続登記が終わる前に、2次相続及び3次相続が発生しています。

このような場合、その遺産分割協議は、1次相続及び2次相続の各相続人の地位にある者、又はその相続人の地位を承継した者、並びに3次相続の相続人によって、行われる必要があります。

したがって、本ケースの場合、CとDは、Aの相続人として、及びBが相続人としてE(AがE名義の土地・建物)の遺産分割協議に参加することができる地位を承継した者として、E(AがEから相続したE名義の土地・建物)の遺産分割協議に参加することができるのです。

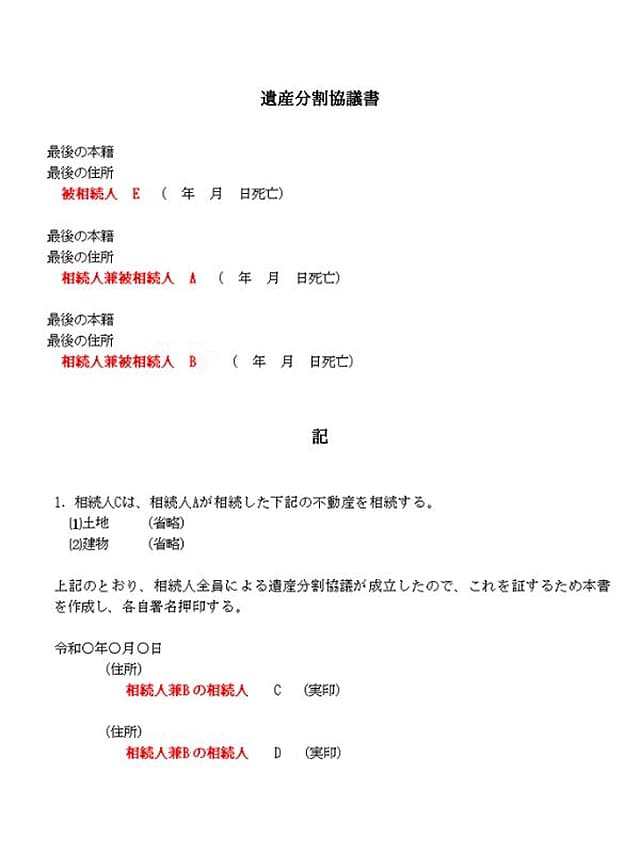

なお、C及びDは、その後話合いを行い、E名義の土地・建物をCが相続することにしました。

数次相続の場合の遺産分割協議書の記載方法

遺産分割協議書の記載方法

数次相続の場合の遺産分割協議書では、誰が被相続人であるのか、そして、誰が誰の相続人として遺産分割協議に参加しているのか「肩書」を明示する必要があります。

本ケースの記載方法は、次のようになります。

1次相続の被相続人Eの相続人はAですので、Aにつき相続人と肩書を記載します。

2次相続の被相続人Aの相続人は、B、C及びDですので、各人につき相続人と肩書を記載します。

次に発生した3次相続の被相続人Bの相続人は、C及びDですので、肩書は「Bの相続人」となります。

そして、CとDは、Aの相続人として、及びBが相続人としてE(AがEから相続したE名義の土地・建物)の遺産分割協議に参加することができる地位を承継した者として、2つの肩書を持つことになりますので、「相続人兼Bの相続人」と記載します。

なお、本籍地は戸籍(除籍)謄本、住所は住民票(除票)に従い、不動産の表示は登記簿謄本(登記事項証明書)に従い、正確に記載します。

では、本ケースの場合、どのような遺産分割協議書になるのでしょうか。

本ケースにおける遺産分割協議書

遺産分割協議書は、次のような記載になります。

数次相続の場合の相続登記

数次相続において直接登記が認められる要件

数次相続の場合、権利変動の過程と態様を明確に示すという不動産登記の理念からして、数次相続の経過に従い、順次、各相続による所有権移転登記をするのが原則です。

もっとも、登記実務上、中間の相続が単独相続の場合には、登記原因に当該中間の相続人と相続年月日を記載することにより権利変動の過程と態様を公示することができること、また、このような公示方法をとったとしても、中間者の利益を害しないと考えられることなどの理由から、1件の申請で数次の相続登記が先例において認められています。

この場合の「中間の相続が単独相続」には、相続人が1人の場合のみならず、共同相続であっても、相続放棄により結果的に単独相続になった場合、特別受益の存在により(他の相続人の相続分がなくなり)、結果的に単独相続になった場合、遺産分割協議により単独で相続することになった場合なども含まれるものとされています。

単独相続である必要があるのは、中間の相続だけで、最終の相続については共同相続でもかまいません。

そして、遺産分割後に登記をする場合、遺産分割により当該不動産を取得した相続人は、単独で登記原因を「相続」とする登記申請をすることができるとされています。

もっとも、最終相続人が複数の場合には、中間の相続が単独相続であれば、最終相続人に対して直接の所有権移転登記ができますが、最終相続人が1人の場合は、中間省略登記は認められません。

遺産分割協議による相続登記に必要な書類としては、

- ①亡くなられた方の出生から死亡までの戸籍(除籍、改製原戸籍)謄本

- ②亡くなられた方の住民票の除籍

- ③相続人全員の戸籍謄本、住民票、印鑑証明書

- ④遺産分割協議書(相続人全員が実印で押印)

- ⑤相続する不動産の固定資産評価証明書

となります。

なお、中間の相続が共同相続の場合には、原則どおり、中間の相続について共同相続の相続登記をしたうえで、被相続人の共有持分について、さらに相続登記をすることになります。

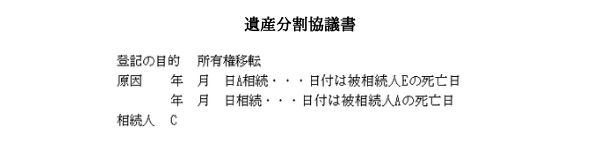

では、本ケースの場合、相続登記はどうすべきなのでしょうか。

本ケースにおける相続登記

本ケースでは、中間の相続が単独相続ですので、中間の相続を省略して、登記名義人であるEからCへ直接相続登記を行うことができます。

まとめ

数次相続の場合の遺産分割協議書の記載方法と相続登記については、上記のとおりです。

数次相続の場合には、相続関係が複雑になるだけでなく、相続人同士で争いになることもあります。

遺産分割協議やそれに伴う相続登記をするためには、司法書士や弁護士などの専門家の力を借りるのが望ましいといえます。