贈与税の非課税枠は110万円です。

何となく聞いたことがある人は多いと思います。

ただし、正確に理解している人となるとそう多くはないはずです。

贈与税にはその他の非課税枠もあり、贈与する方法やタイミングによっては大きく納税額に差が生じます。

結論からいうと、暦年贈与という仕組みを使えば、年間110万円の贈与が非課税になります。

ただし暦年贈与にも注意点があるので、詳しく説明します。

贈与税の制度を理解して上手に利用しましょう。

目次

贈与税の非課税枠は暦年贈与で年間110万円!もらった人ごとに判定!

贈与税の計算について、なんとなく110万円までなら無税ということを耳にしたことがあるのではないでしょうか。

贈与を受けた人は、翌年の3月15日までに贈与税を計算して税務署に申告しなければなりません。

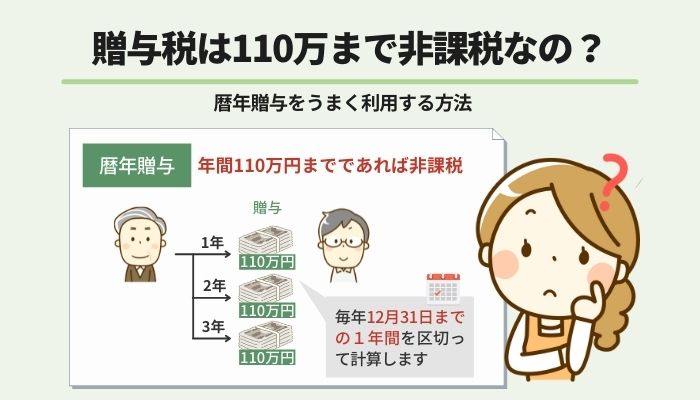

贈与税の計算の特徴の一つに暦年課税ということがあります。

毎年12月31日までの1年間を区切って計算します。

したがって、毎年財産について一部ずつ贈与するなど、贈与の方法次第では110万円の非課税枠を毎年使うことができます。

これを暦年贈与といいます。

また、勘違いしやすい点としては、贈与税はもらった人にかかる税金ということです。

110万円の判定も贈与を受けた人ごとに判定します。

たとえば、父親が2人兄弟に100万円ずつ現金を贈与した場合を考えます。

この父親は200万円の贈与を行っていますが、贈与した人には一切贈与税はかかりません。

また、現金の贈与を受けたこの兄弟についても、ひとりひとりの金額は110万円の非課税の枠内に収まっています。

したがって、総額200万円を身内へ贈与したこの一件についてだれも贈与税の申告をする必要がないのです。

暦年贈与の注意点について

暦年贈与は年間110万円以下の贈与が非課税になる仕組みです。

ただし毎年同じ時期に決まった金額を贈与し続けると、暦年贈与とみなされず課税されるかもしれません。

たとえば毎年1月1日に110万円を贈与して5年続けたとしたら「550万円の贈与を分割して行った」とみなされて、550万円に対して贈与税が発生します。

対策としては、贈与する時期・金額をずらして暦年贈与を利用しましょう。

3年間の生前贈与に注意を

相続税と贈与税は関係の深い税目になります。

相続開始前3年間に行った生前贈与は、相続税額の計算に含めるというルールがあります。

生前贈与を行いたまたま3年以内に相続開始となってしまった場合に、2重で税負担を強いられてしまうというわけではありません。

贈与税として既に支払った税金は、相続税の納税額より差し引かれるのでこの点について心配する必要はありません。

しかし、せっかく節税のために生前贈与を行っても対策が無駄になってしまうことには変わりはありません。

生前贈与を行う際には、タイミングに注意する必要があります。

贈与税はどれくらいかかる?

一般贈与財産の税率表と負担率

実際に納税する贈与税額は、次の税率によって計算されます。

ただし、この金額は基礎控除後の金額になりますのでご注意ください。

また、下記に示されている贈与税率を単純に掛け合わせればよいというわけではありません。

贈与税の計算においては、所得税の計算と同じように累進課税制度が採用されています。

これは、高額の贈与を受ける人に特に税負担が大きくなるような制度になっています。

具体的には、各金額区分に分解してそれぞれ税率をかけ合わせるイメージです。

たとえば、300万円に対する税額を計算する場合には次のように計算し、納税額は35万円となります。

200万円×10% + 100万円×15% = 35万円

| 財産金額 | 税率 |

|---|---|

| 200万円以下 | 10% |

| 200万円超 300万円以下 | 15% |

| 300万円超 400万円以下 | 20% |

| 400万円超 600万円以下 | 30% |

| 600万円超 1,000万円以下 | 40% |

| 1,000万円超 1,500万円以下 | 45% |

| 1,500万円超 3,000万円以下 | 50% |

| 3,000万円超 | 55% |

上記の表は基礎控除の問題や累進課税の計算の仕組みにより実際の税負担率がわかりにくいです。

参考として、実際に贈与した金額と贈与税額の関係をまとめました。

これをみると、250万円程度までの場合には、実際の税率表にあるような数字よりも負担金額はずっと低いようです。

| 財産金額 | 税額 | 負担率 |

|---|---|---|

| 110万円まで | 0円 | 0% |

| 150万円の場合 | 4万円 | 2.7% |

| 200万円の場合 | 9万円 | 4.5% |

| 250万円の場合 | 14万円 | 5.6% |

| 500万円の場合 | 53万円 | 10.6% |

| 750万円の場合 | 131万円 | 17.5% |

| 1,000万円の場合 | 231万円 | 23.1% |

| 2,000万円の場合 | 695万円 | 34.8% |

| 3,000万円の場合 | 1,195万円 | 39.8% |

贈与税は暦年で課税されますので、1,000万円を一時に贈与する場合には231万円もの納税額となりますが、250万円を4年間に分けて贈与する場合には合計56万円にしかなりません。

このように暦年課税の仕組みを有利に利用することが一つのポイントとなります。

ただし、この場合は連年贈与に注意が必要です。

連年贈与とは、あらかじめ合計額が決定されており、贈与税の負担を減らすため計画的に複数年に分けて贈与を行うことです。

たとえば、毎年100万円を10年連続で贈与する場合のように、ある程度の期間において連続してまったく同じ金額を贈与した場合には特に連年贈与と認定される可能性が高いので注意が必要です。

特例贈与財産とは

平成28年以降は贈与について一般贈与財産の区分と特例贈与財産の区分に分けられました。

したがって、直系尊属から20歳以上の人へ贈与するときには、次の税率によって計算されます。

直系尊属とは父母や祖父母のことです。

もらう人の年齢は、課税上の不公平がないようにその年の1月1日の年齢で判断します。

間違えやすいポイントとしては、兄弟間や夫婦間での贈与や義理の父母からの贈与などのように親族間での贈与であっても、一般贈与財産に該当する場合があるということです。

もらう人が20歳未満であれば必ず一般贈与財産になります。

| 財産金額 | 税率 |

|---|---|

| 200万円以下 | 10% |

| 200万円超 400万円以下 | 15% |

| 400万円超 600万円以下 | 20% |

| 600万円超 1,000万円以下 | 30% |

| 1,000万円超 1,500万円以下 | 40% |

| 1,500万円超 3,000万円以下 | 45% |

| 3,000万円超 4,500万円以下 | 50% |

| 4,500万円超 | 55% |

一般贈与財産用の税率と比較すると300万円未満の税率に変更はありません。

しかも、基礎控除後の金額ベースでの票になりますので、実際には410万円未満の贈与であれば一般贈与財産と特例贈与財産の区別は特にないことになります。

一度に数千万円の贈与を行うのは非常に限られたケースになると思います。

年に410万円未満の贈与を計画している一般の人は気にする必要はありません。

住民税や社会保険料の負担は増加する?

以上のように贈与税額の計算を確認しました。

これに関係して翌年の住民税や医療費負担、社会保険料の天引き額等の収入をベースに計算される各種負担額がどのように変化するのでしょうか。

新卒で就職した翌年や臨時収入があったとき、さらには昇進して基本給が大幅にアップした時に、翌年の住民税額や毎月の社会保険料の給与天引き額が連動して大きくなり驚いた経験は誰にでもあるのではないでしょうか。

実は、それらの金額を計算する際に、贈与で得た臨時収入は考慮外とされています。

したがって一切影響がないと考えて大丈夫です。

贈与税と税務調査

生前贈与を行うと、相続税の計算に大きく影響します。

場合によっては、かなりの金額の相続税額を圧縮することになります。

贈与税と相続税は相互に関係しています。

ところで、相続税の調査件数はご存知でしょうか。

実は、相続税の調査はほかの税目に比較して圧倒的に調査の数が多いです。

税務署に提出された相続税の申告のうち、じつに4件に1件の割合で税務調査が行われます。

税務調査が行われ、申告是認となればよいのですが多くの場合そうはいきません。

全体の4分の1というかなりの割合で調査が行われているのにもかかわらず、そのうちの8割以上の案件で追徴課税となっています。

相続財産の評価を行うことは非常に難しいことで、絶対に正しいといえる金額がない場合もあります。

もちろん、税制自体が複雑難解で誤りによる追徴課税となるケースもありますが、見解の相違により調査官との話し合いを経て追徴課税となるケースもかなり多くあります。

相続税調査により判明する追徴課税の原因として、生前贈与に関することも非常に多く問題になっています。

生前贈与を正しく行わないと、いざ相続が発生した時に問題が顕在化して、多額の追加納税を余儀なくされてしまいます。

贈与税にはほかにも控除枠がある

贈与税には110万円の基礎控除の他にもいくつか控除があります。

これらの制度をしっかりと活用して贈与税を安くしましょう。

贈与税を安くする方法1 配偶者控除

配偶者から居住用の不動産について贈与を受けた場合には2000万円まで控除することができます。

住宅そのものの贈与を受けた場合だけでなく、住宅を取得するためのお金について贈与を受けた場合にも適用されます。

贈与税を安くする方法2 相続時精算課税

相続時精算課税制度とは、生前に受けた贈与について2,500万円までの特別控除を認めるものです。

2,500万円まで贈与してしても税金がかからないので、非常にお得な制度に見えます。

ただし、実際に相続が発生した際にはこのとき贈与を受けた金額を足し合わせて計算する必要があります。

基本的には財産を前借してもらう制度ですので、将来相続税の基礎控除内での相続が予定されている場合などにおいては非常に有効な控除です。

贈与税を安くする方法3 住宅取得資金・教育資金の贈与

住宅を取得するための資金や、教育資金の贈与を受けた場合には控除を受けることができます。

ただし、住宅取得資金の非課税について、適用金額については毎年変動となります。

また、売買契約の中での消費税の取り扱いによっても異なりますので注意が必要です。

教育資金の贈与の非課税については、平成25年にスタートした比較的新しい制度です。

学校の費用と塾などの費用により取扱いが異なるなど、細かな注意点も多い制度になります

隠れて贈与したら税務署にばれるのか?

贈与を考えいるときに「隠れて現金を手渡しすれば、贈与税もかからないでは?」と思うかもしれません。

贈与税は他の税金に比べて税率が高く、支払う金額も多くなるため、少しでも節税したい気持ちは分かります。

ただし隠れて贈与するのは、絶対におすすめできません。

なぜなら隠れて贈与をしても、税務署にばれる可能性があるからです。

相続時にばれることが多い

贈与した直後ではなく、相続が始まったときにばれることが多いです。

なぜなら相続時には、現金・不動産などを含む相続財産の流れを調査するからです。

相続財産の金額が多い場合は、税務調査が入る可能性も高くなります。

調査では、相続資産が生前に減っていないか、過去の預金履歴なども詳しくチェックします。

隠れた贈与をして、その時はばれなかったとしても、相続時には税務署から厳重に確認されるので注意してください。

贈与税はばれたときのペナルティが重い

もし贈与税の申告をせずに、隠れて贈与をしていた場合、通常よりも高い税金を払います。

具体的には、延滞税・無申告加算税・重加算税の3つです。

特に重加算税は、高い場合だと税率40%になるため、支払いの金額も多くなります。

贈与税の無申告が悪質だった場合には、刑事罰まで発展する可能性もあります。

贈与は隠さずに控除を正しく使おう

贈与税を払いたくないからといって、隠れて贈与するのは非常に危険です。

上記で説明したように、税務署の調査によってばれるリスクも高く、もしばれてしまったら重いペナルティもあります。

贈与をするなら、控除を正しく使って、法律の範囲内で節税しましょう。

贈与税を抑えるには、相続のことまで考えて、総合的に判断する必要があります。

自分だけで贈与について悩むよりも、専門家である税理士へ依頼するのが安全です。

初回の相談を無料をつけつけている税理士も多いため、まずは無料相談から始めましょう。

まとめ

贈与税の非課税制度については、意外に知られていない部分も多くあります。

しっかりと制度を理解して、少しでも払う税金を少なくしましょう。

相続税の関連情報