土地やアパートを貸すと相続税対策になると聞いたことはあっても、具体的にイメージできないという人も多いことでしょう。

今回は、いろいろな形式で不動産を貸した場合を想定して、相続税評価方法について詳しく説明します。

貸宅地の基本的な評価方法

公園や道路に使用されている土地ではなく、建物を建てて使用することを目的として人に貸している自分の土地のことを「貸宅地(かしたくち)」と呼びます。

対して、自宅などを建てて利用している自分の土地のことを「自用地(じようち)」と呼びます。

どちらの宅地も同じような場所にあり、同じような面積だったとしても、売買する時には「自用地」のほうが高い値段で売れます。

それは、建物を取り壊して更地に戻すという行為が、自分の意志で行いやすいからです。

貸宅地の上に建っている建物に人が住んでいる場合は、更地にするために、まず住んでいる人に出て行ってもらわなければなりません。

その場合は立退料を払わなければならないことが多いので、その分、貸宅地の値段は下がるという結果になります。

相続税の評価でも、同じように貸宅地のほうが評価額は下がります。

借りている権利のことを「借地権」といいますが、この借地権の分だけ、自用地の評価額から差し引いた金額が、貸宅地の評価額になります。

具体的に計算してみましょう。貸宅地の評価額は下記の計算式で求められます。

貸宅地の評価額=「自用地の評価額×(100%-借地権割合)」

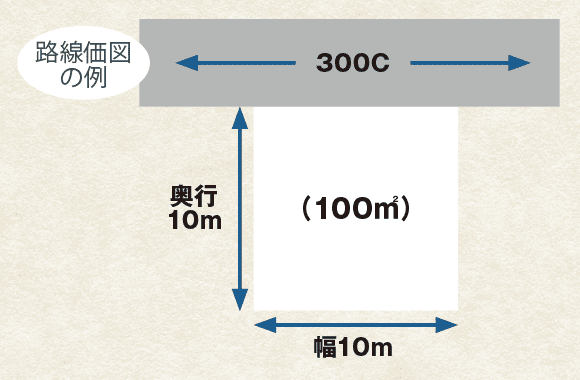

まず自用地の評価額を「路線価×その宅地の面積」で求めます。

「路線価」は、その道路に面している宅地の1平方メートルあたりの金額で、路線価図で確認することができます。

計算式

| 路線価 | × | 土地面積 | = | 評価額 |

なので

30万円×100㎡=3,000万円

路線価図にある「300C」の「300」が路線価。

1㎡あたり1,000円単位なので、この場合の路線価は30万円。

計算すると、評価額は3,000万円となる。

「路線価図」は国税庁のホームページで確認できますが、図がわかりにくければ税務署に問い合わせてもよいでしょう。

路線価は千円単位の数字で表示されています。

その数字の後にAからGまでのアルファベットで表示されているのが借地権割合です。

A90%・B80%・C70%・D60%・E50%・F40%・G30% です。

上図でいえば、路線価300千円・借地権割合C70%・面積100平方メートルの宅地で計算すると下記の貸宅地評価額となります。

自用地の評価額 路線価1000千円×100平方メートル=3千万円

貸宅地の評価額 3千万円×(100%-70%)=900万円

自用地に比べて、貸宅地の評価額のほうが2,100万円下がります。

定期借地権がついているケース

「定期借地権」は、契約した期日がきたら宅地を返してもらうことを法的に保証した権利です。

貸主にとって、半永久的に返してもらえない普通借地権よりも安心して宅地を貸せるメリットや「貸宅地」として相続税が下がるメリットがあります。

原則的な評価方法は下記になります。

-

定期借地権の評価方法

「自用地評価額-自用地評価額×定期借地権の残りの期間に応じた割合」

「定期借地権の残りの期間に応じた割合」は、下記のように定められています。

- 定期借地権の残りの期間に応じた割合

- 残りの期間が5年以下の場合 5%

- 5年越え10年以下の場合 10%

- 10年越え15年以下の場合 15%

- 15年越えの場合 20%

また、一戸建て住宅に利用される「一般定期借地権」もあります。

一般定期借地権は、契約期間が50年以上と長めに設定されているため、原則的な評価方法による金額よりも評価額が下がるようになっています。

評価額は下記の計算式で求めます。

- 一般定期借地権の評価方法

- 「自用地の評価額-一般定期借地権の価額に相当する金額」

※「一般定期借地権の価額に相当する金額」は、

自用地の評価額×(100%-底地割合)×相続開始時の一般定期借地権の残りの期間に応じた基準年利率による複利年金現価率×一般定期借地権を設定した期間に応じた基準年利率による複利年金現価率

という複数の係数を使った計算になります。

「底地割合」「基準年利率」「複利年金現価率」のいずれも国税庁が公表していますが、難しい計算に感じる人も少なくないでしょう。

定期借地権を活用して相続対策したいと考えている人は、税理士などの専門家に相談するのが得策です。

計算方法の説明だけでなく、いつどんな方法で土地を貸したほうが良いか、他の対策方法がないかなど、一緒に考えてくれることでしょう。

評価倍率方式が適用されるケース

貸宅地が郊外などの路線価の設定されていない地域にある場合は、まず自用地を「評価倍率方式」で評価します。

「評価倍率方式」では、その土地の固定資産評価額に国税庁が定めた「倍率」をかけて、相続税の評価額を計算します。

| 固定資産税評価額 | × | 倍率 | = | 評価額 |

評価倍率方式で自用地としての価額を計算したあと、「自用地の価額×(100%-借地権割合)」という計算式で貸宅地の評価をします。

該当する貸宅地の「倍率」と「借地権割合」は、国税庁が公表している「倍率表」で確認できます。事例で見てみましょう。

- 例)固定資産評価額5,000万円・倍率2.0・借地権割合40%の貸宅地のケース

- 5,000万円×2.0×(100%-40%)=6,000万円

が評価額となります。

貸家建付地とは?

アパートなどの敷地のように自分で所有する土地に自分で建物を建て、その建物を人に賃貸している土地のことを「貸家建付地(かしやたてつけち)」と呼びます。

この場合も、アパートを借りている人にすぐに出ていってもらうことができないので、自用地に比べて評価額が下がります。

なお「貸す」という行為は同じでも、父親が所有している宅地を子どもに貸して、子どもが家を建てて住む場合などは「使用貸借させている」とみなされます。

使用貸借は、親族間などの信頼関係に基づいて無料で貸すという意味です。

固定資産税の額程度の金額を負担していたとしても、使用貸借とみなされます。使用貸借させている宅地は、自用地として評価されます。

貸家建付地の基本的な評価方法

貸家建付地の評価額は下記の計算式で求められます。

- 貸家建付地の評価額

- 「その宅地の自用地の評価額-その宅地の自用地の評価額×借地権割合×借家権割合×賃貸割合

「借家権割合」は、ほとんどの地域で30%に設定されています。

「賃貸割合」は、その家屋の全床面積に対する相続開始時点で賃貸している部分の床面積の割合のことで、一時的な空室は含まずに計算します。

事例を見ていきましょう。

- 例)自用地の評価額が1億円・借地権割合70%・借家権割合30%・賃貸割合30%の

- 宅地のケース

- 貸宅地の評価額

- 自用地の評価額1億円-自用地の評価額1億円×借地権割合70%×借家権割合30%×賃貸割合80%=8,320万円

自用地と比べて、1,680万円も評価額が下がります。

この金額だけ見ると、それほど節税になっていないように思われるかもしれませんが、アパートなどの建設費用などが加わると大きな節税効果をもたらすことがあります。

そして、アパートなどを建てて貸した場合、宅地のみを貸した場合に比べて、より大きな金額を賃料として手に入れることができるケースが多いようです。

宅地のみ貸す、アパートなどの建物を自分で建てて貸す、どちらの方法も相続対策として活用したい場合は、故人が存命のうちに対応する必要があります。

それに、ただ貸せば良いという考えも早計です。

詳しい市場調査をせずにアパートを建てても、借りたい人がいない場所だったら事業として成り立たない、といった場合もあるからです。

店舗や高齢者のための施設を建てたら、借りたい人がいるかもしれません。

その宅地に最も適した利用方法を検討し、相続対策をすべきタイミングを逃さないようにするために、活用したい宅地を所有している人は、相続に詳しい税理士や公認会計士などの専門家に早めに相談するようにしましょう。

資産全体のバランスや家族構成を考慮した相続対策をアドバイスしてくれたり、アパート経営などの事業継続に欠かせないパートナーになってくれたりすることでしょう。

相続税の関連情報