この記事でわかること

- 相続税申告の税理士報酬(費用)の相場

- 相続税申告は税理士によって税金額が変わること

- 税理士の選び方

相続税申告を税理士に依頼をすると、いくらかかるのか気になる人もいるのではないでしょうか。できるだけ費用を安く抑えたい場合は、目安となる税理士報酬の相場を知っておくことが大切です。

また、相続税申告の税理士報酬は、遺産の内容や手続きによって料金が加算されることがあります。どのような場合に加算されるのかを知っておくと、見積もりを確認する際にも役立ちます。

本記事では、相続税申告を依頼する場合の税理士報酬(費用)の相場や加算される料金の他、どのような税理士に依頼すべきかをご紹介します。ぜひ、相続税申告の税理士選びの参考にしてください。

目次

相続税申告の税理士報酬(費用)の相場は遺産総額の0.5~1%

相続税申告を税理士に依頼したときの税理士報酬の相場の目安は遺産総額の0.5~1%です。

現在は、各税理士事務所で自由に料金設定ができるようになりましたが、2002年3月の税理士法改正までは、税理士報酬規程によって定められた料金となっていました。しかし、専門職においても自由で公正な競争を促すことは、利用者の利益にもつながると考えられ、税理士報酬規程は撤廃されています。

このような経緯があり、税理士事務所は独自の料金体系を設けるようになりました。相続税申告の料金は多くの事務所で、遺産総額に基づく「基本報酬」と必要に応じて追加される「加算報酬」の合計額としています。

Webサイトで料金表を公開している税理士事務所の価格帯を独自調査したところ、基本報酬と加算報酬の相場は以下の表のようになりました。

| 遺産総額 | 税理士報酬の費用相場 |

|---|---|

| 5,000万円未満 | 13〜50万円 |

| 5,000〜7,000万円 | 25〜70万円 |

| 7,000万〜1億円 | 35〜100万円 |

| 1〜3億円 | 60〜200万円 |

| 3〜5億円 | 100〜300万円 |

| 5億円以上 | 個別相談 |

| 項目 | 加算報酬額 |

|---|---|

| 土地(1利用区分につき) | 6万円 |

| 非上場株式(1社につき) | 15万円 |

| 相続人が複数の場合(2名以上の場合) | 基本報酬額×10%×(相続人の数-1) |

基本報酬は遺産総額が高くなるにつれて上昇し、加算報酬は遺産の土地や非上場株式、相続人の数などの状況によって追加されます。非上場株式については、上場株式と違い評価が難しいため、加算報酬額の対象とする税理士事務所が多いようです。

このように相続税申告の税理士報酬は、「遺産総額」「財産の内容」「相続人の数」を総合して算出されます。しかし、明瞭な料金表がなく報酬については応相談としている事務所もあります。

料金表をWebサイトで公開していない税理士は、相場である遺産総額の1%を超える料金を請求されたり、根拠不明確な料金が請求に含まれている場合があるため注意が必要です。遺産総額は数千万円や数億円といった大きな金額になることが多いため、依頼前に見積もりを取って比較検討するようにしましょう。

税理士報酬が加算されるケース

相続税申告の税理士報酬は、前述した加算報酬額以外にも料金が加算されることがあります。別途費用が加算されるのは、主に以下のようなケースです。

- 相続税の申告期限が迫っている

- 特殊なケースに該当する

相続税の申告期限が迫っている

相続税申告は期限を過ぎてしまうと、財産を受け継ぐ人にペナルティとして追加の税金が課せられるため、依頼日が申告期限まで3カ月をきっている場合、税理士は非常にタイトなスケジュールで業務を行わなければなりません。

そのため、相続税の申告期限が迫っている場合、税理士報酬が加算されることがあります。

例えば、相続税申告の依頼日が申告期限まで3カ月ない場合は、報酬総額の10~50%程度の税理士報酬が別途加算されることが多いです。相続税申告を税理士に依頼する場合は、相続発生からなるべく早い段階で依頼するようにしましょう。

特殊なケースに該当する

以下のような特殊なケースに該当すると、税理士報酬が加算されます。

- 税務調査立会報酬(申告後に税務調査があった場合):日当5万円(税抜)

- 書面添付についての意見聴取など:日当2万5,000円(税抜)

- 現地調査や訪問の際の旅費・交通費等の実費

- 戸籍や金融機関残高証明書などの資料の取得代行の手数料および実費

また、次のようなケースになると、別途見積もりとなる税理士事務所が多いでしょう。

- 特殊事情により調査や検討が必要な場合

- 遺産分割がまとまらず未分割で申告し、申告期限後に修正申告が必要な場合

- 遺産に特殊な土地が含まれている場合

(不動産鑑定士に評価してもらう必要がある場合など) - 農地などの納税猶予の特例の適用がある場合

ベンチャーサポート相続税理士法人の料金表

税理士報酬の目安となるよう、ベンチャーサポート相続税理士法人の料金表をご紹介します。

基本報酬額は遺産総額の0.4%程度となっており、被相続人の財産の内容(土地の数や非上場株式の有無など)や相続人の数、申告期限までの期間といった状況を勘案して、最終的な報酬額が決まります。

| 遺産総額 | 基本報酬額 |

|---|---|

| 4,000万円未満 | 13万円(税込14.3万円) |

| ~5,000万円 | 23万円(税込25.3万円) |

| ~6,000万円 | 28万円(税込30.8万円) |

| ~7,000万円 | 33万円(税込36.3万円) |

| ~8,000万円 | 38万円(税込41.8万円) |

| ~9,000万円 | 43万円(税込47.3万円) |

| ~1億円 | 48万円(税込52.8万円) |

| ~1億5,000万円 | 63万円(税込69.3万円) |

| ~2億円 | 78万円(税込85.8万円) |

| ~3億円 | 110万円(税込121万円) |

| 3億円以上 | 別途お見積もり |

| 項目 | 加算報酬額 |

|---|---|

| 税務調査事前対策 (書面添付) |

一律5万円(税込5.5万円) |

| 土地評価 | 1利用区分ごとに5万円(税込5.5万円) ※倍率方式で評価額を算出する地域の土地は、1筆あたり5,000円(税込5,500円) |

| 共同相続人 | 2人目以降、1人あたり申告料金の10%を加算 ※ただし加算は4人目まで |

| 非上場株式 | 1社につき15万円(税込16.5万円)~ |

加算報酬額については、上記表の金額から料金が上がるケースがあります。例えば、家族間で預金移動が多い場合や、延納・分納を希望する場合です。

家族間で預金移動が多いと、過去10年分の履歴をさかのぼって調べる必要があるため、料金が上がります。また、相続税を現金で一括納付が困難な場合に分割で納付にする延納、現金納付や延納もできない場合に現物によって納付する物納を利用する場合も、審査の手続きなどがあるので、その分料金は上がります。

ただし、ベンチャーサポート相続税理士法人では、契約前に料金の算定方法を説明して、報酬額のお見積りをお伝えします。その後、財産調査で高額な財産が見つかるなど、ご依頼前と状況が大きく変わらない限り、追加料金は発生しません。

税理士によって相続税額が変わることがある

税理士によって、相続税の金額が変わることがあります。その要因は遺産をどのように評価しているかの違いで、特に差が出るのが土地の評価です。

相続税申告に不慣れな税理士の場合、減額できる要素を検討しきれずに評価額を算出するため、本来なら減額できるはずの相続税を支払うことになるケースは、実際によくおこります。

相続税は累進課税といって課税対象となる財産が多いほど税率が高くなるため、遺産総額が多い相続では、土地の評価額を適正に抑えることができれば、上記の図のように相続税額が100万円以上の差になることもあります。

また、遺産の分割方法によっても相続税額が変わってきます。最終的な分割方法は、相続人の話し合い(遺産分割協議)によって決定しますが、税理士が作成する相続税額シミュレーションを参考にする人も多いです。このとき相続税申告に慣れている税理士であれば、依頼を受けた相続のことだけでなく、その後に起こる二次相続についてや相続人の今後の生活などを想定したアドバイスができます。

ちなみに、相続税申告にあたって税理士に支払った費用を相続財産から控除することはできません。

また、相続税申告にかかる税理士費用は誰が支払うなどのルールは存在せず、誰が負担しても構いません。

このあたりの具体的な取り扱いが気になる方は次の記事をご確認ください。

税理士報酬の安さだけで選ぶと危険

税理士報酬の安さだけで税理士を選ぶと危険です。税理士にはそれぞれ専門分野があります。

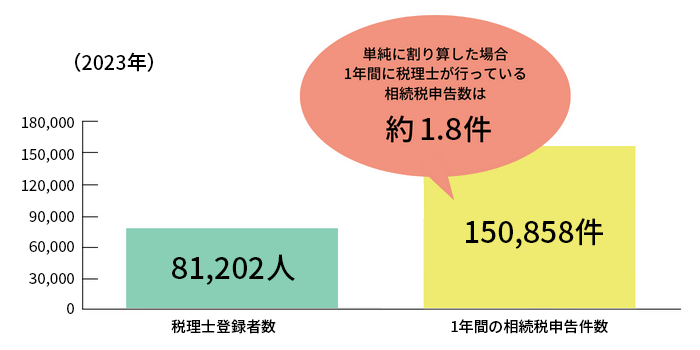

2023年12月末時点での1年間の相続税申告件数は15万858件、税理士登録者数は8万1,202人なので、単純に割り算をすると、1年間に1人の税理士が行う相続税申告は約1.8件しかありません。

税理士経験が10~20年あったとしても、相続税の申告はまったく経験がないという税理士も数多く存在します。

その理由は、税理士事務所の中には個人の確定申告や法人の法人税・消費税の申告、企業の記帳代行など経理のアウトソーシングが得意なところもあるからです。

そのため、相続税申告は報酬の安さだけではなく、相続に精通した相続専門の税理士に依頼することをおすすめします。本当に相続税に精通した税理士かどうかを確認するための便利な質問は、「過去何件くらい・年間何件くらい相続税の申告書を作成されていますか?」というものです。これなら失礼にあたりません。

相続税の申告は一人の税理士が数多く経験するものではないため、月1件、年間12件以上が目安となります。数十件以上の経験があれば十分でしょう。

※国税庁「令和4年分相続税の申告事績の概要」

相続税申告を依頼する税理士の選び方

ここからは、相続税申告を依頼する税理士の選び方をご紹介します。

適正な節税アドバイスができる税理士を選ぶ

相続税申告を依頼する税理士を選ぶには、適正な節税アドバイスができるか否かは確認しておきたいポイントです。

遺産の分割方法を見直したり、相続税の税額控除や特例を適用することで、相続人の想定よりも相続税を抑えられる可能性があります。

相続人の意向を尊重しつつ、アドバイスをしてくれる相談しやすい税理士を選ぶようにしましょう。

税務調査対策を行っている税理士を選ぶ

税務調査対策を行っているかどうかも、税理士を選ぶ際に確認しておきたいポイントです。

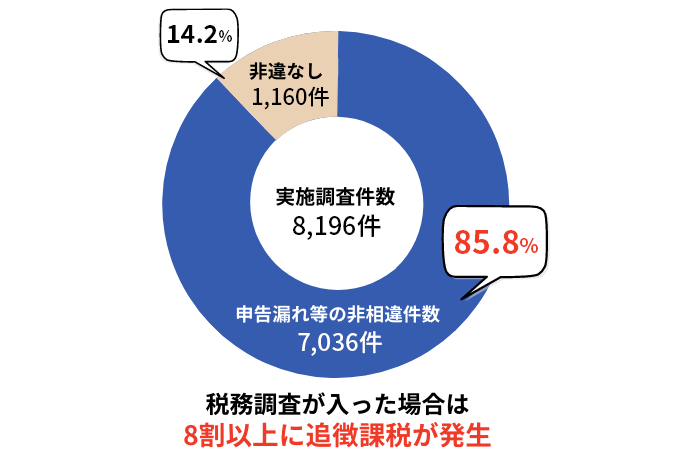

国税庁の公表データでは、約10%の割合で相続税申告の税務調査が行われています。所得税の確定申告や法人に対する税務調査と比べて非常に高い確率です。さらに、国税庁の「令和4事務年度における相続税の調査等の状況」(2023年12月)によれば、2022事務年度の税務調査件数は合計8,196件で、申告漏れなどの非違件数は7,036件でした。なんと税務調査になった8割以上に追徴課税のペナルティが発生していることになります。

■2022年度の相続税調査件数

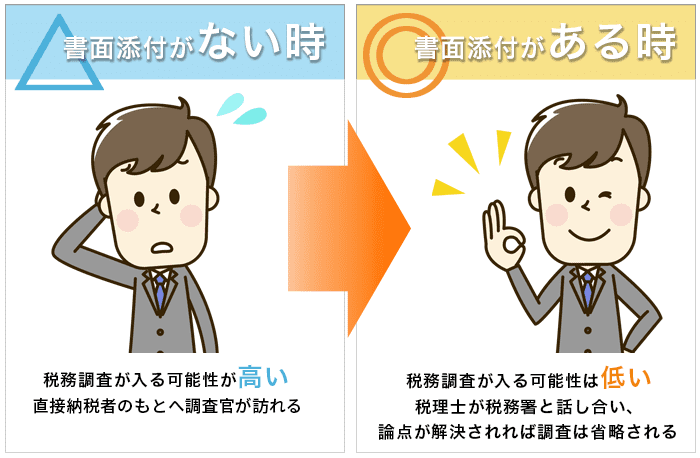

税務調査対策については、書面添付制度に対応しているかどうかで確認できます。書面添付制度とは、「税理士が責任を持って正確に申告し、この申告については私たちが責任を持ちます」という品質証明書のようなものです。書面を添付しておけば、税務調査が入る前に税理士に意見聴取という確認が入り、その聴取で税務署の疑問が解消されれば税務調査は実施されません。

■書面添付制度の有無による違い

ただし、書面添付制度は全ての税理士が対応しているわけではなく、利用してるのは全体のわずか10%程度です。その理由は、書面添付に真実と異なる内容を記載した場合、税理士は最長で2年間の業務停止処分を受けるリスクがあるからです。このようなリスクがあるのに関わらず、書面添付制度に対応している税理士は、相続税申告に十分な自信があるといえるでしょう。

ベンチャーサポート相続税理士法人では、積極的に書面添付制度を活用しています。相続税申告数は年間2,200件を超えるため、実績もノウハウもあり、税務調査対策はもちろん、これまでの経験を駆使して相続税額の負担を可能な限り軽減できるよう努めています。

なお、相続税の申告を税理士に依頼する場合には、この書面添付制度が含まれている料金かを確認してください。税務調査への安心度が格段に変わるため、書面添付制度ありの料金で税理士の報酬を比較し、書面添付制度に対応している税理士を選ぶと良いでしょう。

| 書面添付なしの申告 | 書面添付ありの申告 | |

|---|---|---|

| 税務調査が実施される確率 | 約25% | 約6% |

| 税務署からの初回の連絡内容 | 税務調査をしたいと税理士に通知 | 申告書について質問をしたいと税理士に通知 |

話しやすく親身になってくれる税理士を選ぶ

相続税申告は、被相続人の家族構成や遺産といった個人的な情報を税理士に伝える必要があります。そのため、話しやすく親しみやすい税理士を選ぶことも大切なポイントです。また、相続税申告は相続開始を知った日の翌日から10カ月以内に行う必要があり、長期間に亘るやり取りとなるため、安心して依頼できる税理士を選びましょう。

話しやすく親身になってくれる税理士を選ぶには、口コミを確認するのがおすすめです。

例えば、「ベンチャーサポート相続税理士法人 銀座オフィス」のGoogleマップには約450件の口コミがあり、「不安だったけど、担当の先生が親切で説明もわかりやすかった」「優しく接していただいたおかげで、安心してお任せすることができた」「親身に最初から最後まで力になってくれた」などのコメントが寄せられています。口コミを見ても自分に合うか心配な場合は、無料相談を利用すると良いでしょう。実際に話してみないとわからないことも多いため、相続専門の税理士事務所の口コミを見た上で、無料相談の予約をしましょう。

他の専門家と連携している税理士を選ぶ

他の専門家と連携している税理士かどうかも、税理士選びの際に確認しておきたいポイントです。

相続の手続きは、税金に関することだけではなく、預貯金の口座解約や不動産の登記変更など、さまざまな事柄について手続きが必要となります。

理想としては、1人の専門家が全ての手続きの窓口になることですが、相続税申告は税理士、預貯金の口座解約は行政書士、不動産登記は司法書士といったように、担当できる業務が分かれています。

しかし、別々の事務所に手続きを依頼する場合、ご家族の状況など同じ説明を繰り返し行わなければいけません。こうした手間を省くために、他の専門家と連携している税理士事務所に依頼するのがおすすめです 。

ベンチャーサポート相続税理士法人では、税理士が全ての窓口となって、必要な専門家が面談に同席する、いわゆるワンストップサービスを行っています。相続手続きをまとめて依頼したい場合は、ワンストップで依頼できる税理士事務所やグループ法人を探すと良いでしょう。

税理士報酬の目安を知って適切な税理士へ依頼しよう

相続税申告の税理士報酬の相場は、遺産総額の0.5~1%です。多くの税理士事務所では、遺産総額に基づく基本報酬と、状況によって追加される加算報酬の合計という料金体系をとっています。今回ご紹介した税理士報酬の目安を参考に、依頼を検討している税理士事務所で見積もりを出してもらい比較検討してみましょう。ただし、相続税申告については相続税専門の税理士に依頼することが大切です。

ベンチャーサポート相続税理士法人では、親身でわかりやすい説明を心がけ、無料相談を実施しています。また、税理士だけでなく弁護士、司法書士も在籍しているのでワンストップで相談することが可能です。初めて相続税の申告を行う方もお気軽にご相談ください。