この記事でわかること

- 相続税の基礎控除の非課税の範囲

- 相続税がかからない非課税財産

- 配偶者控除や生命保険、生前贈与の非課税枠

- 相続税の計算方法

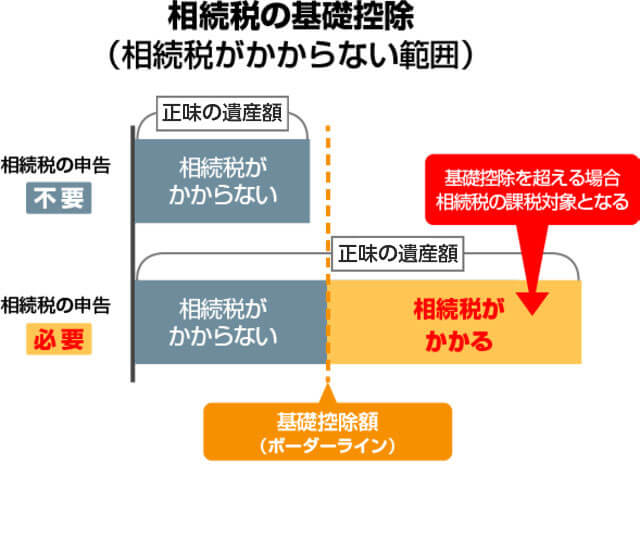

亡くなった人の財産を相続すると相続税がかかります。しかし、相続税には基礎控除(非課税枠)があり、遺産総額から非課税財産、葬式費用、債務を控除した後の正味の遺産額が基礎控除内に収まれば相続税はかからず、申告手続きも必要ありません。

正味の遺産額が基礎控除を超えてしまうと、たとえ相続税の税額控除や特例により相続税がかからなくなったとしても申告は必要な場合があるので注意が必要です。

本記事では、相続税が非課税になる条件を計算方法や事例を交えて、わかりやすく解説します。

また、非課税枠とは別に相続税の課税対象にならない財産もあるため、併せて確認しておきましょう。

目次

相続税10の非課税項目【相続税対策を始める前に必ず知っておきたい】

動画の要約非課税枠の適切な活用により相続税を大きく軽減またはゼロにすることが可能です。重要なのは、非課税ルールの適用条件や申告書提出要件を正確に理解し、不要な相続税の支払いを避けるための情報を集めることです。

相続税の非課税枠となる基礎控除額

相続税は遺産総額から非課税財産、葬式費用、債務を差し引いた正味の遺産額から相続税の基礎控除額を差し引いた金額に課税されます。そのため、正味の遺産額が基礎控除額よりも少なければ相続税はかからず、申告も不要です。相続税の基礎控除には適用を受けるための条件はなく、誰でも非課税となる線引きの金額です。

相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」で計算できます。

法定相続人が1人の場合、基礎控除額は3,600万円、2人なら4,200万円となります。法定相続人が1人なら、正味の遺産額が3,600万円を下回れば、相続税はかかりません。

たとえば、亡くなった人の正味の遺産額が3,500万円で、法定相続人が1人の場合、基礎控除額の3,600万円に収まるため、相続税はかからず、申告も必要ありません。

基礎控除額は法定相続人の数によって変動します。相続税の非課税枠は、法定相続人の人数ごとに以下のようになります。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

相続税がかからない非課税財産

相続税は、基本的には被相続人(亡くなった人)のすべての財産が対象になります。名義が別の人のものでも実質的に被相続人の財産であれば、それらにも相続税がかかります。

しかし、例外として、公益性や社会政策的見地あるいは国民感情などの理由で、課税対象にならない非課税財産があります。たとえば、墓地や墓石、仏壇、公益を目的とする事業を行う特定法人への寄附や公益事業用に使われることが確実な財産が挙げられます。このような財産は、課税の対象とならないため、相続税の計算に含める必要はありません。

ただし、たとえ非課税財産であっても、投資目的で所有している金の仏像や骨董品などは、祭祀用ではなく投機目的とみなされ、課税対象となることもあるので注意しましょう。

主な相続税の非課税財産は以下のとおりです。

| 非課税財産の種類 | 該当するもの |

|---|---|

| 日常礼拝をしているもの | 死亡前から所有していた墓地・墓石、霊廟、仏壇、仏具、仏像、神棚、神体、神具など ※純金製の仏壇や骨董品など高価なものは除く |

| 寄附財産 | 相続税の申告期限までに、国または地方公共団体や公益を目的とする事業を行う特定法人に寄附したもの |

| 公益事業用の財産 | 寺社の境内地など、公益を目的とする事業に使われることが確実なもの |

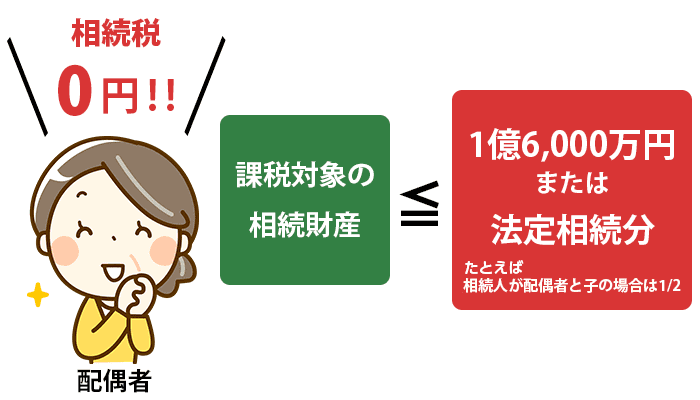

配偶者が相続する場合の非課税枠

相続税では、夫婦どちらかが亡くなった場合、残された配偶者に対して相続税の配偶者控除(配偶者の税額軽減)があります。相続税の配偶者控除は、配偶者が相続する際に、遺産の相続税評価額のうち1億6,000万円、もしくは配偶者の法定相続分相当額のどちらか多い金額まで非課税となります。

なお、正味の遺産額が基礎控除額を超えて、相続税の配偶者控除により相続税額が0円となる場合でも、税務署へ申告書の提出が必要になるため注意してください。

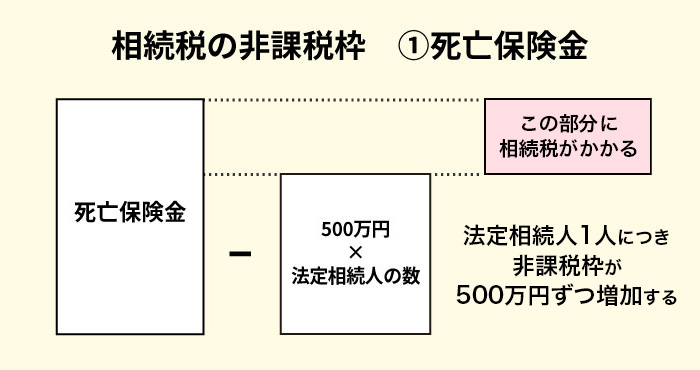

生命保険の非課税枠

生命保険の契約者(保険料負担者)が亡くなった場合、生前に指定された受取人に死亡保険金が支払われます。

死亡保険金は相続税の課税対象となる場合がありますが、残された家族が生活するために必要なお金ということで、死亡保険金には相続税の非課税枠が設けられています。

死亡保険金の非課税枠の計算式は「500万円×法定相続人の数」です。法定相続人が1人の場合、死亡保険金の非課税枠は500万円、2人の場合は1,000万円となります。

死亡保険金の非課税枠の対象は、死亡保険金に限られるため非課税枠が余ったからといって、残額を他の財産から差し引くことはできません。

なお、生命保険は契約者(保険料負担者)と保険金の受取人が誰かによって、相続税、所得税、贈与税のいずれかが課税されます。契約内容によって税金の種類が変わるため、生命保険の非課税枠について詳しくは以下の記事も併せてご確認ください。

贈与税の非課税【2024年の最新情報】

相続税対策として生前贈与を行い相続財産を減らすことで、相続税の負担を軽減することができます。

この生前贈与による相続税対策は非常にポピュラーな手法でしたが、令和5年(2023年)税制改正によって贈与税に変更がありました。

贈与税の課税方法には、暦年課税と相続時精算課税制度がありますが、それぞれに基礎控除を持つことになりました。

暦年課税の非課税枠

暦年課税とは、1月1日から12月31日までの1年間(暦年)の贈与額が110万円を超えた額に累進税率を掛けて贈与税額を計算する課税方法です。つまり、毎年110万円以下ずつ贈与していけば、贈与税が非課税になります。

ただし、相続開始前の一定期間内に暦年課税で贈与された贈与財産は相続税の課税対象となります。この期間を持ち戻し期間といい、令和5年度の税制改正によって、2024年1月1日以降の贈与は相続開始前3年以内から段階的に7年以内に延長されています。

2027年1月2日以降の相続から持ち戻し期間が4年となり、段階的に延長されます。2031年1月1日以降の相続からは持ち戻し期間が7年となります。

相続時精算課税制度の非課税枠

相続時精算課税制度は、累計2,500万円まで非課税で生前贈与ができる制度です。60歳以上の父母や祖父母が18歳以上の子どもや孫に財産を贈与した場合に選択できます。相続時精算課税制度は、令和5年度税制改正によって、2024年1月1日以降は2,500万円とは別に、年間110万円の基礎控除が設けられました。今回の改正によって、年間110万円までの贈与財産は相続財産に加算する必要がないため、暦年課税と相続時精算課税で贈与を受けることで受贈者一人当たりの非課税枠が増えたことになります。

ただし、いったん相続時精算課税を選択すると暦年課税へ変更できなかったり、大きな節税効果のある小規模宅地等の特例を利用できなかったりします。どちらの贈与方法もメリット、デメリットがあり、使い方を間違えると税負担が大きくなるため、利用する前に相続税専門の税理士に相談するといいでしょう。

相続税額の計算方法と早見表

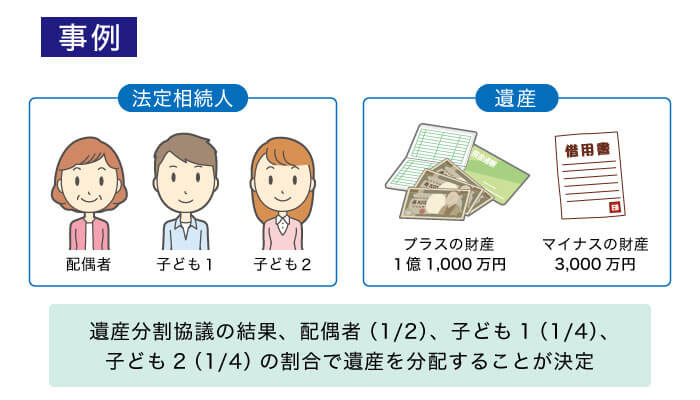

相続税の計算は複雑です。非課税枠を知っていても計算を間違えてしまっては元も子もありません。具体的な数字で考えるとイメージしやすいため、事例をもとに相続税額の計算方法を解説します。

- ステップ1:正味の遺産額を計算する

- ステップ2:基礎控除額を計算する

- ステップ3:課税遺産総額を計算する

- ステップ4:相続税の総額を計算する

- ステップ5:相続税の総額を実際の取得割合で分ける

- ステップ6:各相続人の納付額を計算する

ステップ1:正味の遺産額を計算する

まず、相続時精算課税制度の適用財産を含む遺産総額から葬式費用や債務等のマイナス財産を差し引いて、そこに相続税の対象となる贈与財産(持ち戻し期間内の暦年課税による贈与)を合計して遺産総額を計算します。

正味の遺産額の計算方法

正味の遺産額=遺産総額+相続時精算課税制度の適用財産

-マイナス財産+持ち戻し期間内の贈与財産

事例を上記の計算式に当てはめると、「1億1,000万円-3,000万円=8,000万円」で、遺産総額は8,000万円となります。

ステップ2:基礎控除額を計算する

次に、相続税の基礎控除額を計算します。

相続税の基礎控除の計算方法

3,000万円+(600万円×法定相続人の数)

事例では、法定相続人は配偶者と子ども2人の計3人のため、基礎控除額は「3,000万円+600万円×3人=4,800万円」となります。

ステップ3:課税遺産総額を計算する

続いて、正味の遺産額から基礎控除額を差し引いた「課税遺産総額」を計算します。

課税遺産総額が、相続税の税率を掛ける実質的な課税対象の金額です。事例に当てはめると、「正味の遺産額8,000万円-基礎控除額4,800万円=3,200万円」が課税遺産総額となります。

ステップ4:相続税の総額を計算する

各相続人の相続税額を計算する前に、まず相続税の総額を計算します。

ステップ3で求めた課税遺産総額3,200万円に相続税の税率をかけるのではなく、各相続人がいったん課税遺産総額を法定相続分どおりに取得したと仮定して、相続税の総額を計算します。

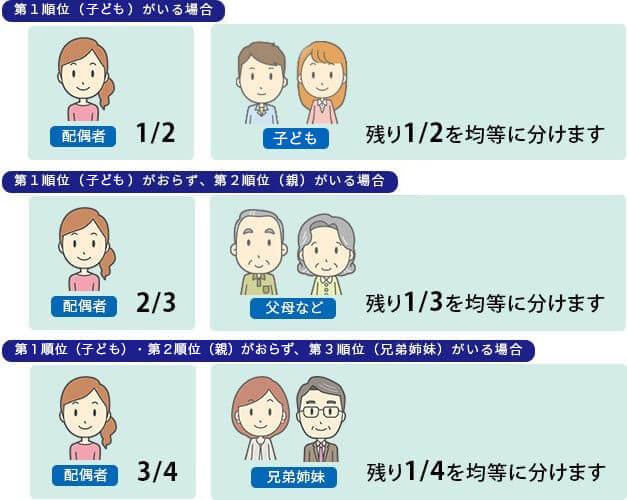

法定相続分とは、民法で定められた各相続人の遺産の相続割合のことです。法定相続分は遺産分割をする上での目安となる割合で、以下の図のような割合となります。実際に遺産を取得する割合は、相続人全員による遺産分割協議によって決定します。

取得金額に税率をかけて、各相続人の税額を合計したものが相続税の総額です。

事例の各相続人の法定相続分に応ずる取得金額は以下のとおりです。

| 配偶者 | 3,200万円×1/2=1,600万円 |

|---|---|

| 子ども1 | 3,200万円×1/4=800万円 |

| 子ども2 | 3,200万円×1/4=800万円 |

それぞれに、相続税の税率を乗じて税額を計算します。税率は下記の早見表を参考にしてください。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参考:相続税の税率|国税庁

それぞれの取得金額に税率をかけた計算式は以下のとおりです。

| 配偶者 | 1,600万円×15%-50万円=190万円 |

|---|---|

| 子ども1 | 800万円×10%=80万円 |

| 子ども2 | 800万円×10%=80万円 |

上記のすべてを合計した「190万円+80万円+80万円=350万円」が相続税の総額となります。

ステップ5:相続税の総額を実際の取得割合で分ける

次に、実際の遺産分割割合に応じて、相続税の総額を各相続人に割り振ります。

法定相続割合で相続したとすると、各相続人の相続税額は以下のようになります。

| 配偶者 | 350万円×(4,000万円/8,000万円)=175万円 |

|---|---|

| 子ども1 | 350万円×(2,000万円/8,000万円)=87万5,000円 |

| 子ども2 | 350万円×(2,000万円/8,000万円)=87万5,000円 |

ステップ6:各相続人の納付額を計算する

最後に、各相続人の相続税額からそれぞれ税額控除を差し引きます。

事例では、相続税の配偶者控除(配偶者の税額軽減)の適用を受けることで、配偶者の納税額は175万円ではなく0円となります。

| 配偶者 | 0円 |

|---|---|

| 子ども1 | 87万5,000円 |

| 子ども2 | 87万5,000円 |

上記が事例の最終的な相続税の納付額です。

なお、税額控除には配偶者控除以外にも、障害者控除、未成年者控除、相次相続控除、贈与税額控除などがあります。適用を受けられる税額控除を知っておくと、相続税額の負担軽減に繋がります。以下の関連記事も併せてご確認ください。

相続税がかかるかどうかを知るには税理士の無料相談を活用しよう

相続税がかかるか、申告が必要かどうかわからないという人は、相続専門の税理士の無料相談をおすすめします。亡くなった人の財産を正確に把握することは、想像以上に難しい作業です。不動産の評価額や生前贈与、子ども・孫名義の預貯金口座での貯蓄など、相続財産に含まれる範囲は幅広いため、自分で相続税の申告書を作成して申告・納税を終えたものの、認識違いにより税務調査で追徴課税されるケースが後を絶ちません。相続税に強い税理士に相談しておけば、相続税がかかるかどうかだけでなく、利用できる非課税枠を教えてもらえたり、申告手続きをサポートしてもらえたりします。

ベンチャーサポート相続税理士法人では、親身でわかりやすい説明を心がけ、無料相談を実施しています。

平日は21時まで、土日祝日も事前予約で相談が可能です。「電話相談」や「WEB面談」も実施しています。また税理士だけでなく、弁護士や司法書士、行政書士も在籍しているためワンストップで相談することができます。初めて相続税の申告を行う方もお気軽にご相談ください。