法律の建前上、兄弟姉妹の相続割合は平等らしいけど、遺産は主に不動産なのでそう簡単には分けられない…。

音信不通だった兄弟が遺産分割協議の場に突然現れて、話し合いがとてもまとまりそうにない。

先祖代々の土地があって昔は長男が相続してきたけど、次男は「そんな時代錯誤な分割は納得いかない」と不満があるみたい。平等に分けようにも遺産に現金などはないし…。

などなど、兄弟姉妹間での遺産相続は何かとトラブルに発展しがちです。

ここでは相続の際に身内でもめたくない!という方向けに、兄弟姉妹間の相続のルールや具体的なトラブル解決方法について説明します。

近い将来に親の相続があるかも、という方はぜひ参考にしてみてくださいね。

目次

1. 兄弟姉妹の遺産分割:問題となる2つのケース

兄弟の間での遺産分割が問題となるケースとしては、大きく分けると次の2つの場合が考えられます。

- ①兄弟姉妹で親の遺産を分け合う場合

- ②亡くなった人の兄弟姉妹が相続人となる場合

以下、それぞれのケースについて順番に見ていきましょう。

①兄弟姉妹で親の遺産を分け合う場合

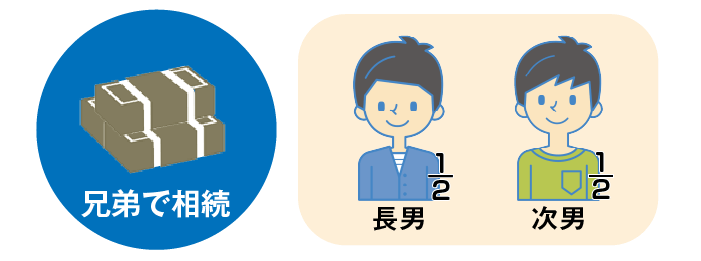

まず、親が亡くなった後に、兄弟が共同で相続人となる場合です。

例えば、父親が亡くなって長男と次男が遺産を分け合うといった場合ですね。

この場合、法律上のルールに従って遺産を分け合う場合には、兄弟間の遺産相続割合は平等ということになります。

ひょっとしたら「先祖代々の土地や家業は長男が相続するもの」という風に考えている方もいらっしゃるかもしれませんが、法律上は兄弟の間での遺産相続割合はまったく平等ということになっています。

1000万円の現金が残っている場合には「長男に500万円、次男にも500万円」というように分け合うことになりますし、土地や建物の形で遺産がある場合にはそれぞれが平等な形で持ち分を取得することになります。

なお、不動産の遺産分割については少し複雑ですので、後でくわしく説明します。

遺言書で平等でない分割割合が決められている場合

上で「法律上のルールに従って遺産を分け合う場合は」という書き方をしましたが、「法律上のルールに従わずに遺産を分け合うなんてことがあるの?」と疑問に感じた方もいらっしゃるかもしれません。

ここでいう「法律上のルールに従わない場合」というのは、簡単にいうと亡くなった人が遺言を残している場合のことです。

もちろん「違法な内容の遺言」という意味ではなく、「法律で決まっている相続人順位や、相続割合とは異なる内容の遺言」という意味ですね。

日本では遺言に強い効力が認められており、もし法律のルールと遺言の内容が食い違う場合には、遺言の内容が優先されることになるのです。

なので、遺言で「長男には土地と住宅を相続させる。次男には現預金を相続させる」とあったり、極端な場合には「遺産相続は長男に全額させる」となっていたりする場合に、法律上は「兄弟間の相続割合は平等」とされているのにもかかわらず、その遺言は有効となります。

ただし、遺言で兄弟のうち一人だけの遺産相続割合が極端に少なく設定されているような場合には、次で説明する遺留分が侵害されていないかが問題となります。

遺留分とは

遺留分とは、亡くなった人(被相続人)とごく近い関係にあった親族の人だけが主張できる、「自分にも遺産を最低限これだけの割合は分けてほしい」と要求することができる権利のことです。

遺留分の割合

| 相続人の組み合わせ | 遺留分 | 各人の遺留分 |

|---|---|---|

| 配偶者と子 | 1/2 | 配偶者1/4、子1/4 |

| 配偶者と直系尊属 | 配偶者2/6、直系尊属1/6 | |

| 配偶者と兄弟姉妹 | 配偶者1/2、兄弟姉妹なし | |

| 配偶者のみ | 配偶者1/2 | |

| 子のみ | 子1/2 | |

| 直系尊属のみ | 1/3 | 直系尊属1/3 |

| 兄弟姉妹のみ | なし | |

被相続人の子供は、子供全員で見たときには遺産総額の2分の1だけ遺留分として分割を請求することが可能です。

具体的な計算例として、遺産が3000万円、相続人が長男・次男・三男で、「遺産は長男にすべて与える」という遺言が残されていた時に、次男と三男は長男に対してどのように遺留分を請求できるのかについて考えてみましょう。

- 遺産 :3000万円

- 相続人:長男・次男・三男の3人

- 遺言 :「長男にすべて相続させる」

この場合、次男と三男に遺留分がどれだけ認められるかが問題ですが、具体的な金額は以下のように計算できます。

・子供全体での遺留分:3000万円×2分の1=1500万円

・次男の遺留分:1500万円×3分の1=500万円

・三男の遺留分:1500万円×3分の1=500万円

遺産の3000万円は遺言で長男が全額持っている状態ですから、次男と三男は上で計算した500万円ずつを長男に対して分けてくれるよう求めることができるというわけですね。

②亡くなった人の兄弟姉妹が相続人となる場合

兄弟の間での遺産分割が問題となるケースの2つ目として、「亡くなった人(被相続人)の兄弟姉妹が相続人となる場合」について考えましょう。

被相続人の兄弟姉妹は第3順位の法定相続人となりますから、第1順位である被相続人の子や、第2順位である被相続人の父母がいないときに、相続人となることができます。

兄弟姉妹の遺産相続割合

相続人となるのが被相続人の兄弟姉妹だけである場合には、遺産の全額を兄弟姉妹が複数人いる場合は平等に、1人しかいない場合には単独で全額を相続することになります。

一方で、被相続人に配偶者と兄弟姉妹がいる場合には、次の遺産相続割合によって相続する権利を取得することになります。

・配偶者の遺産分割割合 :4分の3

・兄弟姉妹の遺産分割割合:4分の1

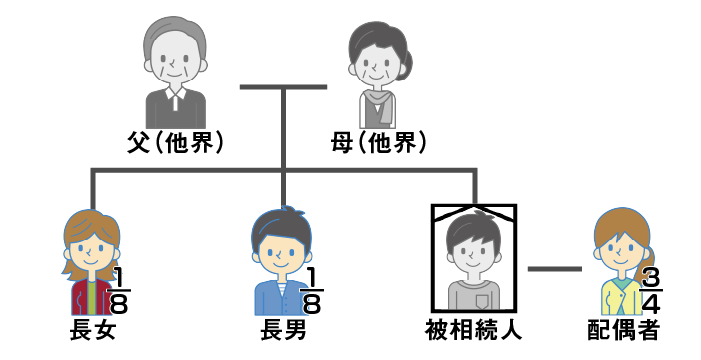

例えば、遺産が4000万円、相続人として被相続人の妻・姉・弟の合計3人がいる場合には、遺産分割は以下のようになります。

・配偶者の遺産分割割合:4000万円×4分の3=3000万円

・姉の遺産分割割合 :4000万円×4分の1×2分の1=500万円

・弟の遺産分割割合 :4000万円×4分の1×2分の1=500万円

兄弟姉妹が配偶者と共同で相続人となる場合には、子供や父母の場合と比べて遺産相続の割合が少なくなっていることに注意を要します。

これは、日本の相続に関する慣習として兄弟姉妹の持ち分よりも配偶者や直系の子孫への持ち分を重要視していることの表れともいえます。

また、兄弟間での分配を重要視しすぎると、財産そのものが細分化されてしまって財産の維持が難しくなってしまうことも理由として考えられるでしょう。

兄弟姉妹の子が相続人となる場合

相続が発生した時点で、被相続人の兄弟姉妹が亡くなっており、その子供(被相続人からみて甥っ子や姪っ子)が生存している場合には、その甥っ子や姪っ子が代襲相続人として相続人となる可能性があります。

甥っ子や姪っ子の遺産相続の権利は兄弟姉妹が相続人となる場合と全く同じで、配偶者と分け合う場合には4分の1となります。

被相続人の兄弟姉妹には遺留分が認められない

被相続人の兄弟姉妹には、遺留分の権利が認められていないことに注意が必要です。

例えば、被相続人の遺族として弟がいたけれど、被相続人が遺言で「遺産は全額慈善団体に寄付する」と定めていた時には、この弟は相続人としての権利を求めることができないことになります。

ただし、このように「全額他人に渡す」という内容の遺言は、公序良俗に反する遺言として無効となる可能性があります。

過去の判例でも、被相続人に愛人がおり、その愛人に対して遺産を全額相続させるとした遺言を、公序良俗に反するとして無効にしたものがあります。

また、全額相続させるとされた愛人などとしても、兄弟姉妹から遺言無効の訴えなどを提起されるリスクをさけるため、遺言によって得た遺産のうち一定割合を兄弟姉妹に譲る交渉に応じてくれることも考えられます。

遺言によって相続人となる権利が認められなかった、兄弟姉妹には遺留分がないから仕方がない…とあきらめるのはまだ早いかもしれません。

遺言無効の訴えや、他の相続人との交渉については弁護士などの専門家のアドバイスを受けるようにしましょう。

2. 1つの不動産を兄弟で分け合う場合の4つの方法

上でも説明したように、親の遺産を複数人の兄弟姉妹で分け合うという場合には、基本的に平等の割合で遺産相続をすることになります。

ただし、「平等に分け合う」といっても、実際にこれを実現するのはそれほど簡単なことではありません。

例えば、遺産として土地100㎡が残されていたとして、兄弟2人で50㎡ずつ土地を半分に分けてしまえば平等かというと、一概にはそうは言えません。

一方の土地は日当たりが悪く、不動産投資などのために賃貸アパートを建てたくても収益性が見込めないというような場合や、そもそも不動産の評価方法に食い違いがある場合なども考えられます。

また、都市部では減っているかもしれませんが、農村部では先祖代々の土地や家屋は長男が相続するものという意識が強い地域も少なくありません。

仲の良かった兄弟同士が遺産相続をきっかけにいがみあう…なんてことにならないよう、不動産を兄弟で分け合う場合の方法について知識を持っておきましょう。

1つの不動産を複数人の相続人で分け合う場合の具体的な方法としては、次の4つが考えられます。

- ①共有

- ②現物分割

- ③代償分割

- ④換価分割

以下、順番に説明させていただきます。

①共有

共有とは、1件の建物、1筆の土地など、分割できないものについて、相続人各自の持ち分を定める方法です。

例えば、1つの土地について、「兄の持ち分は3分の2・弟の持ち分は3分の1」といったように分け合うのが共有です。

共有の持ち分は割合で把握されるため、本来は分割できないものであっても「自分がどれだけの所有権割合を持っているか」を把握しやすく、不動産の遺産相続では使われるケースが少なくないです。

共有のメリット

共有の形で不動産を持ち合うメリットとして、各種の税制優遇措置を受けられることが挙げられます。

具体的には、居住用の財産を売却した時には、通常は「売却額-購入額」で譲渡所得額を計算しますが、「売却額-購入額-特別控除3000万円」という優遇措置を受けることが可能です。

共有の場合には1つの不動産について複数人の持ち主がいることになりますから、1つの不動産売買でも、それぞれの持ち主についてこの「特別控除」を適用してもらうことが可能なのです。

将来的に相続した不動産を売却することを考えている場合には、譲渡所得税の対策として共有を選択することにメリットがあるケースは少なくないです。

共有のデメリット

一方で、共有にはデメリットもあります。

第一には、共有で持ち分を持ち合っていたうちの1人が亡くなり、相続が発生した場合です。

初めに兄弟が2分の1ずつ持ち合っていた1つの不動産について、兄が亡くなったので兄の子供3人が2分の1を3人で分け合い、さらにその後弟が亡くなって奥さんが相続、さらにその後奥さんもなくなってその妹が相続…。

と、世代を経ていくうちに、1つの不動産を顔も知らない人どうしが共有しあっているという状態にもなりかねません。

顔も知らない人どうしが共有状態を維持することにどのような問題があるかというと、共有の対象となっている財産は共有者の承諾を得ることなく売却ができないことです。

売却して現金化ができないのであれば、価値がある土地といわれていても実は一銭の役にも立っていない…ということも考えられます。

不動産を所有することには税金や維持費などコストもかかりますから、共有という方法が適しているかどうかは慎重に判断する必要があります。

②現物分割

現物分割とは、簡単にいうと相続の財産目録に載っている財産を、そのままの形で相続人に分配することです。

長男には土地A、次男には土地B、三男には宝石、長女には自動車…というように、財産目録上の財産をそのままの形で分け合うことになります。

現預金など、金額に応じて割合で分割可能な財産を分け合うことも、現物分割の一種といえます。

また、土地については「分筆」という手続きを行うことで1つの土地を複数の土地に分けることが可能です。

上で見たように土地を共有の形で持ち分を持ち合う方法にはデメリットがありますから、権利関係を複雑にしたくない場合には分筆を行ったうえで現物分割するということも選択肢になるでしょう。

現物分割のメリット

現物分割のメリットは、なんといっても分割の方法がシンプルで、所有権移転の手続きもやりやすいことです。

宝石や骨とう品といった動産の場合にはそれぞれに受け渡すだけで分割ができますし、不動産については所有権移転登記を行うだけで分割ができます。

分割を行った後の権利関係も複雑になりにくいため、1つの物に対して1人の所有者という大原則を維持しやすいメリットがあります。

現物分割のデメリット

一方で、相続の割合で分割しにくい財産については使いにくい(使えない)というデメリットがあります。

不動産などは広さが同じでも評価額が全く違うということも普通ですし、上場していない株式などの場合にはそもそもどの程度の価値があるのかという問題から考える必要があります。

どのように価値を評価するかについて議論が分かれがちな種類の資産(不動産や株式)を無理に現物分割してしまうと、取り分をめぐってトラブルに発展してしまう可能性があります。

現物分割を使う場合には、次で説明する代償分割などもうまく組み合わせながら分割方法を話し合うことが必要です。

③代償分割

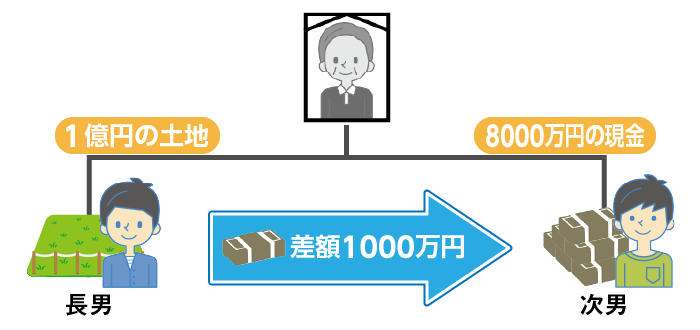

代償分割とは、遺産そのものは分割せずに1つの物に1人の相続人という形で分配するが、それぞれの相続人の間で現金を受け渡しすることで公平な取り分になるように調整を行うことをいいます。

例えば、長男は1億円の価値がある土地を相続し、次男は8000万円の現預金を相続するという場合に、平等を期すために長男が1000万円だけ次男に自腹で現金を渡すといったような形をとることです。

上で支払われる1000万のお金を代償金と呼びます。

代償分割のメリット

代償分割のメリットとしては、不可分の財産について単独の所有権者を定めたいときに柔軟に相続人間の利害を調整できることが挙げられます。

利害調整のために受け渡しする財産は、必ずしも現金である必要もありません。

各相続人がどのようなニーズを持っているのかを正しく把握し、全員がメリットを感じられるような分配方法を模索することが代償分割を選択する場合のポイントといえます。

代償分割のデメリット

代償分割のデメリットとしては、まず各遺産の評価額について相続人の間で意見が分かれているときに、代償金をいくらにするかがうまくまとまらない可能性があることです。

また、遺産分割協議の場では「代償金は後で支払うから、相続税の納税の後にしてほしい」ということで合意したのに、後になって結局払ってくれない…というようなケースが少なくありません。

このような場合に、遺産分割協議をやり直すということはふつう難しいですから、結局泣き寝入りといったようなことにもなりかねません(法律上の権利があると主張しても、実際に相手にお金がなかったら権利の実現の仕様がありません)

また、問題となりやすいのが、長男が親の実家に住んでいて、その実家を長男が相続する代わりに他の相続人に対して代償金を支払うというケースです。

この場合、長男としてはもし代償金を支払えないと住むところを失ってしまう可能性があります。

④換価分割

換価分割とは、簡単にいうと遺産として残されている不動産などを売却してしまって、売却代金で分割する方法です。

遺産が現金の形になれば「不動産が1億円で売れたので、代金を長男に5000万円、次男にも5000万円」というようにわかりやすく割合で分割することができます。

換価分割のメリット

換価分割のメリットとしては、何よりも相続人の間で不公平感が生まれにくいということです。

また、まったく使用価値のない不動産など、持ち続けていると固定資産税などのコストがかかってしまうので、手放してしまいたいという場合には換価分割を使うことで余計な支払や管理コストから逃れられるということもあります。

代償金の支払いなども必要ありませんから、手元に現金資産がない相続人であっても利用しやすく、さらには相続税の納税などにも備えやすいということもメリットといえます。

換価分割のデメリット

一方で、換価分割のデメリットは、例えば代々受け継いできた土地などを失うことになることです。

短期的な視点で見れば無駄にしか思えない不動産であっても、数十年後には土地開発などで値段が急騰するというようなことも考えられます。

また、不動産を売却するときには不動産屋に仲介手数料を支払ったり、高値で売れたとするとその分譲渡所得税が発生したりする問題もあります。

公平を期して換価分割を行ったら、いろいろコストがかかってしまって遺産がかなり目減りしてしまったというケースも決して少なくないので注意が必要です

3. 親の死後にもう1人兄弟がいることが分かった…という場合どうなる?

相続トラブルで少なくないのが、親の死後に実はもう1人兄弟がいることが分かった…というケースです。

つまり親に隠し子(非嫡出子)がいたという場合ですが、このような場合にそれぞれの遺産相続割合はどうなるのでしょうか。

結論から言うと、法律上の婚姻関係以外から生まれた子であっても、相続の権利については嫡出子と全く同じ扱いを受けることになります。

平成25年以前には「非嫡出子の遺産相続割合は、嫡出子の2分の1だけ」という法律があったのですが、現在は削除されてまったく同じ割合の遺産分割を受ける権利が認められています。

なので、嫡出の兄弟姉妹で集まって遺産分割協議をまとめた後になって、非嫡出の兄弟が現れて自分にも遺産を分けろといってきたとしたら、遺産分割協議はもう一度やり直す必要があります。

相続トラブルを避けるために

遺産分割協議は相続人となる人全員が参加して行う必要があり、もし相続人の一部を排除して遺産分割協議をまとめたとしても、その協議内容は無効となってしまうからです。

このような二度手間を避けるためにも、相続が発生したらまずは入念に相続人の調査を行う必要があります。

具体的には亡くなった人の戸籍をたんねんに調べて過去に離婚歴などがある場合には相続人となる人が別にもいないか調査しなくてはなりません。

また、嫡出の兄弟とそれ以外の兄弟が遺産をめぐって話し合いをするというのはとかく感情的なしこりをうみがちです。

遺産分割協議がうまくまとまりそうにないときには、弁護士などの専門家に間に入ってもらって連絡を取り合うなどの方法がスムーズな遺産協議の完了につながる可能性が高いでしょう。

3. 相続税の負担はどうなる?

遺産分割がなかなかまとまらない場合には、相続税の納税が期限に間に合わなくなってしまわないように注意が必要です。

相続税申告・納税の期限は相続が発生してから10か月以内ですから、この間に遺産分割協議を完了し、だれがどれだけの相続税を負担するのかについても合意しておくのが望ましいです。

相続税の負担割合は、ごく簡単にいうと遺産分割の割合とイコールにするのが平等です。

例えば、遺産を2分の1だけ相続した人は相続税も2分の1だけ納付といった具合ですね。

相続税は現金で一括納付しないといけない

ただし、遺産が不動産などの形で残されている場合には、平等な割合で相続税を負担しているといえるためにはどうしたらよいのか?はそれほど簡単に結論が出る話ではありません。

さらに、相続税は基本的に現金で一括納付しなくてはなりませんから、主に現金以外のもので遺産を相続した人は、納税資金の準備ができているかも注意しておく必要があります。

遺産分割では不動産を中心にたくさんの遺産を得ることができたけれど、肝心の相続税の納税をするだけの現金がなくて結局は不動産の一部を売却せざるを得なかった…なんてことになっては非効率です。

兄弟姉妹間で遺産分割を平等に行うためには、相続税の負担についても考慮したうえで遺産分割割合を話し合う必要があります。

相続税の具体的な金額について知るためには、相続税申告を専門に扱っている税理士に相談するようにしましょう。

相続税の申告期限までに遺産分割協議が整わない場合は?

もし相続税の申告期限(相続発生から10か月)までに遺産分割協議が完了できない場合には、とりあえず法定相続分で分割をしたものと仮定して相続税を計算し、申告しなくてはなりません。

この場合には、相続税配偶者控除や、小規模宅地等の特例といった相続税の節税につながる各種の優遇制度を使うことができないことに注意を要します。

ただし、申告する際の相続税申告書に「申告期限後3年以内の分割見込書」を添付した場合には、その後に遺産分割協議が完了してからあらためて申告内容を訂正してもらうという方策をとることも可能です。

この場合にも相続税を誰が立替払いするのか、申告の手続きは誰がするのかといった問題が生じますので、相続税申告の準備は遺産分割協議と同時進行で、少しでも早いうちに着手することが適切といえます。

4. まとめ

今回は、兄弟姉妹で親の遺産を引き継ぐといった場面で、どのようなルールに従って遺産相続を行うことになるのかについて説明しました。

法定相続分で遺産分割を行う場合には、兄弟姉妹それぞれの相続割合は平等となるのが建前ですが、実際にはそうシンプルに分割できることはまれです。

特に遺産が不動産である場合には、平等に分け合うことを重要視しすぎたあまりに、結局はコストがかかって全員の取り分が少なくなってしまった…というようなことも少なくありません。

兄弟姉妹の間の相続では、「話し合いができればもっと良い解決方法があるのに、感情的なしこりがあってそれができない」ということも良く起こります。

兄弟姉妹間での遺産相続を個々人がメリットの大きい形でまとめるためには、少し高い視点でながめたときに、より最適な方法がないか模索する必要があります。

こうした方法を模索するにあたっては、遺産相続の問題を専門にしている弁護士や司法書士などの法律の専門家に相談することがより良い解決につながることもあります。