相続の手続きを開始する際に最初にやらなければならないのは「相続人の確定」と「相続財産すべての確定」ですが、意外とこれらに手間取ってしまい、その先の手続きの期限ぎりぎりになってしまうような事態も考えられます。

そこで相続人の負担を減らすためのひと手間として考えたいのが「財産目録の作成」です。

相続の際の財産目録とは?

「財産目録」とは、被相続人(亡くなった人)の名義になっていた財産で、相続人に引き継がれるべきもの(遺産)すべてを一覧表などにしてまとめたものです。

財産目録はもちろん被相続人自身の手によって生前に作られたものを利用してもよいですし、被相続人の死後、相続人が作成したものでもかまいません。

ただ、相続財産(遺産)というのは、被相続人の死亡日現在において被相続人の名義になっていたものですから、生前に作られたものですと死亡時点との間にずれが生じることがあります。

よって、もし生前に作られたものを利用する場合、再度相続人がしっかりチェックをする必要があります。

財産目録はそれ自体がないからといって相続手続きができないわけではありません。

しかし、正しいものがあることによって各種の手続きが断然、効率的に進むことになりますので、被相続人自身がまだ意識のしっかりしたうちにある程度の骨格を作っておくことは大切でしょう。

特に「相続人に明かしていない財産が存在する」といった事情のある家庭では必須と考えるべきです。

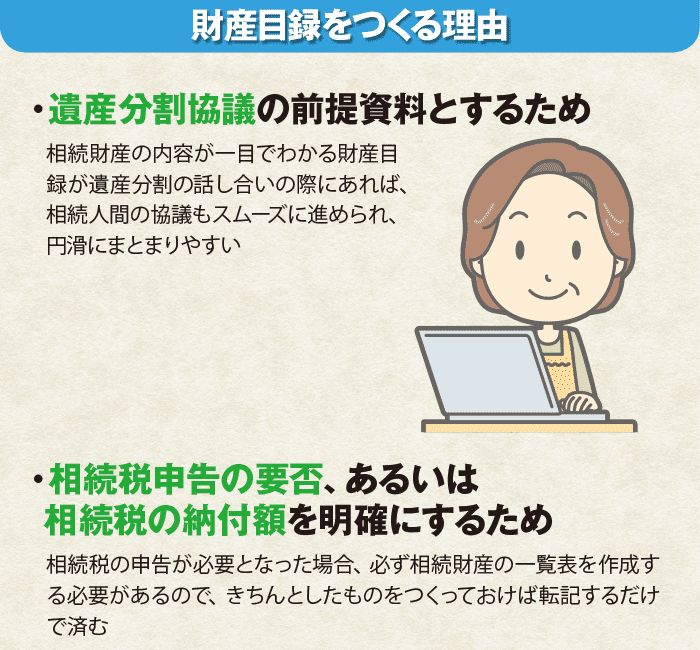

財産目録をつくる理由

———–画像タップで拡大———–

遺言書がない場合、遺産の分割をするためには、相続人全員で分割をするためには、相続人全員で話し合う遺産分割協議が必要です。

その際に財産目録があれば遺産が一目でわかり、隠し財産の有無など無用なトラブルを避けられます。

また、相続税の申告が必要となった場合、必ず相続財産の一覧をつくる項目があるため、あらかじめきちんとした財産目録を作っておくことで手間が省けます。

財産目録があると相続財産調査が楽になる!

財産目録が存在することの意義として一番大きなものは「相続開始時点での相続人の財産調査作業が断然、楽になる」ということでしょう。

相続が開始した直後の相続人は、非常に多くの「やるべき作業」にさらされています。

死亡直後には親戚や友人、知人への連絡、通夜や葬儀の手配、香典返し、それが終わるとあっという間に四十九日法要の準備などです。

つまり、こういったことに追われていると死亡後2、3カ月などすぐに過ぎてしまうわけですが、万一相続放棄しなければならない場合だとその期限は相続開始を知った翌日から3カ月以内ですし、同様に被相続人の「準確定申告」が必要な場合は相続開始を知った翌日から4カ月以内に手続きしなければならないことになっています。

よって、慌ただしい時期が過ぎてひと息ついてから財産調査をしようなどと思っていたらもう間に合わないことになってしまいます。

こんな時にもし「財産目録」がきちんと作られていたことがわかれば、あとはそれが本当に存在するのかを調べるだけで済みますから、相続人はとてもありがたく感じるでしょう。

相続人が遺産分割協議をする前提としても財産目録は必要になりますが、もしまったく財産が整理されておらずこれから財産調査をして作るということになると、葬儀から一連の慣れない作業で疲れている相続人にとっては非常に負担になることもあります。

やることが多すぎて全員がイライラし、遺産分割協議に入る前から兄弟喧嘩、ということになるとその後の成り行きにも影響します。

こういった事態を避けるためにも、高齢者にとって多少面倒な作業ではありますが、最後にできる相続人への思いやりというつもりで身体が動くうちに財産を整理し、リスト化しておきましょう。

財産目録があると申告が楽になる!

同様に、財産目録があることによって助かるのは「相続税申告が必要な家庭」です。

相続税申告にも期限があり、相続開始を知った翌日から10カ月とされています。

何もない状態での10カ月というのは「長い」と感じることもあるでしょうが、人が亡くなった後の10カ月というのは本当に矢のように過ぎてしまうものです。

相続税申告というのは相続人、相続財産の整理に始まり、税理士と協議しながら節税や紛争防止といった点に注意して遺産分割協議をまとめ、各種の書類も揃え、納税資金を準備して行うのです。

これを首尾よく10カ月以内に行うというのは結構至難の業です。

特に遺産分割協議の時点で話がまとまらないことも十分考えられますが、そうなると協議が間に合わないからという理由で相続税申告、納付を待ってもらえることはなく、とりあえず法定相続分とおりに分割したという前提で申告しておかなければなりません。

その場合「配偶者の税額軽減」や「小規模宅地等の特例」といった、相続人にとって非常に有利になる措置を利用することができなくなってしまいます。

つまり、遺産分割協議をそれなりの時間をかけて行い、相続人全員が納得した状態で余裕を持って相続税申告をしようと思ったら、協議を始める時期を早くするしか方法はないのです。よって準備段階になるべく時間をかけずに済むのであればそれに越したことはないということになります。

財産目録があると遺産分割協議がもめない!

遺産分割協議においてはもめる要素がそれこそ山のようにあります。

「あいつは俺よりだいぶ学費を多くかけてもらっている」「小さい頃からずっと差をつけられていた」など、子供たちが長年蓄積させてきた不満が相続を機に爆発することもあります。

また、ある程度の年齢になってから「自分ばかり介護をさせられた」「親と同居していたのを良いことに、親の預金を使い込んでいた」といった形で兄弟仲が悪化するのも典型的な「争族」の例です。

このような色々な要素をすべて親の側が解決することはできないにしても、財産目録があることによって防げる種類の紛争もあります。

たとえば、遺産総額をめぐって誰かが疑いを持っているようなケースです。

「兄はこれだけだと言っているが、まだ預金があるんじゃないのか?」「弟が親の持っていた現金を隠している」などとお互いがお互いを疑っている事例もよくあります。

こうなると皆が疑心暗鬼になり、遺産分割の前提となる財産確定の時点からこじれてしまうのです。

しかし、もし親自身の作った財産目録が存在すれば、このような疑いはかなり小さくなる可能性が高いといえます。

財産目録の作成方法

———–画像タップで拡大———–

正確な財産目録を作成するためには、最初に財産調査をぬかりなくしておかなければなりません。

財産別に見た調査のコツを解説していきます。

(1) 不動産

まず、財産の中でも代表格といえる「不動産」です。

不動産の調査方法は、自宅にある資料と公的な資料の両方を取り寄せるというのが物件の漏れを防ぐコツです。

自宅にある資料とは、被相続人が生前に不動産取引などをした際に交付された契約書、権利証、登記簿謄本などです。

昔の人はよく仏壇の引き出しなどに入れることも多かったのですが、重要書類がひとまとめになっている場所が決まっている家庭も多いことでしょう。

そういったところに入っている資料を1つ1つチェックして不動産を洗い出していきます。

公的な資料としては被相続人が不動産を保有しているところの市区町村役場(資産税課)に「固定資産税評価証明書」「名寄せ台帳」というものがあります。

基本的には名義人本人しか取ることができませんが、「本人が死亡していること」「自分が相続人であること」を戸籍で証明することができれば、相続人も取得することができます。

不動産の中で特に見落としやすいのが「道路部分の持分」「非常に小さく、価格が安いので固定資産税が課税されていない土地」「先祖代々あまり使ってこなかった遠くの山林」などです。

こういったものは自宅の管轄の市区町村で固定資産税評価証明書を取っただけでは見落とすことが多く、見つけ方にコツがあります。

一つは被相続人の今までの取引の際に交わした「売買契約書」や法務局から発行された「権利証」をしっかり隅々まで読むことです。

小さな土地や持分であっても、売買の事実があれば必ずそこに掲載されているため、固定資産税を課税されていない土地も見つけることができます。

もう一つは「登記簿謄本」の中の「共同担保目録」に着目することです。

共同担保目録とは、銀行等が抵当権を不動産につけた時に一緒に担保に取った不動産すべてを載せている「一覧表」のようなもので、担保に入っている各不動産の最後の部分についています(法務局で「共同担保目録つきで」と言って請求する必要があります)。

被相続人がローンを組んで、すでに返済したものの抵当権を消し忘れて登記だけが残っていることもよくあるのですが、そんな場合は共同担保目録から思わぬ物件を発見できることもあるのです。

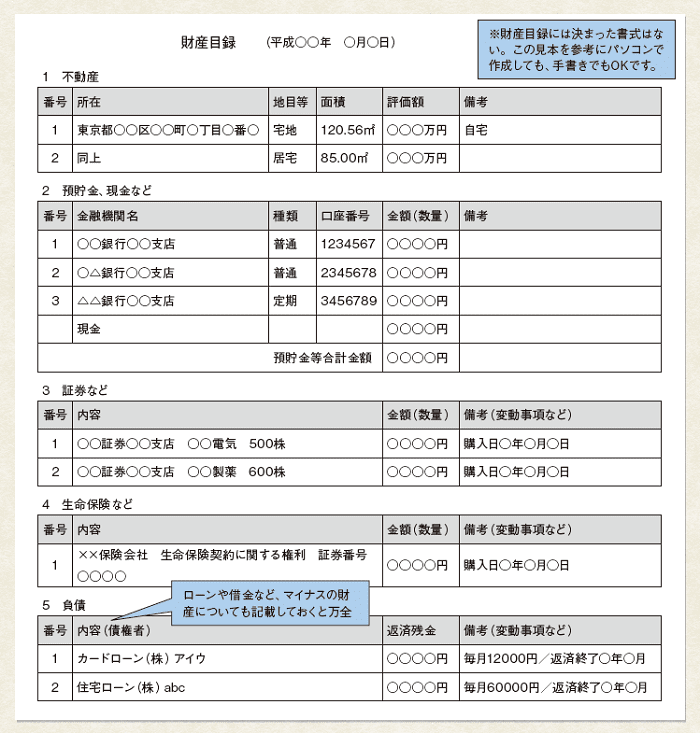

こうして見つけた不動産を財産目録に記載する際に土地は「所在」「地番」「地目」「地積」、建物は「所在」「家屋番号」「種類」「構造」「床面積」を、必ず登記簿を見ながら正確に記載します。

不動産については、相続税の計算にあたっては「路線価」もしくは「固定資産税評価額」を使うと決まっているのですが、遺産分割協議の際にどの価格を使うかというのは法的なルールがありません。

よって、固定資産税、時価、路線価などさまざまな基準があり、どれを使うのかということ自体を相続人が合意しなくてはならないのが難しいところです。

(2) 預貯金

次に預貯金です。

預貯金は相続人がすでに把握しているものについては「その金融機関の」「すべての支店を対象に」被相続人名義になっている口座の残高証明書(被相続人死亡日現在)を請求する形で行います。

ただ、この作業をしても口座の漏れが出てくることもあるため、被相続人が住んでいた家に残っている郵便物や、身の回りの物で銀行名が入っているものがないかどうかをしっかり洗い出す作業も必要です。

ティッシュ、カレンダー、ボールペンのような生活用品に銀行名が載っているものがあるかも知れませんので、そのような場合は必ずその銀行にも一応、照会をかけてみるようにしましょう。

銀行口座については銀行名、支店名、口座の種類、口座番号を必ず記載し、もし金額を記載する場合は被相続人の死亡日現在の残高を入れるようにします。

(3) 有価証券

有価証券(株式など)についても、預貯金と同様に心当たりの機関に照会をかける、自宅にある物をチェックするということを同時並行で行う方法で調べていきます。

株式などの場合、配当金が定期的に銀行口座に入っていることもありますので、被相続人の通帳の入出金記録を丁寧に見ていくことも大切です。

なお、債券の中には証券の発行がないものもありますので、取引を把握するには被相続人の残した書類の中から口座開設のための一連の書類を発見するしか方法がないという場合もあります。

有価証券についても証券会社名、銘柄名、口数などを正確に記載します。

(4) 自動車

自動車については現物と車検証や自動車税納税証明書を照らし合わせるなどして、名義人が誰なのかをはっきりさせます。

ちなみに、被相続人が購入した自動車につき、実際の使用者が他の人ということもありますので、財産目録を作る際にはそういったものも漏らさないようにしなくてはなりません。

財産目録に記載する際は車検証を見ながら車種や登録年月日、車台番号、型式を記載していきます。

(5) みなし相続財産

主要な財産を挙げていきましたが、ここで注意したいのが「みなし相続財産」と呼ばれるものです。

相続人が受取人になっている死亡保険金や死亡退職金など、遺産分割協議の対象にはならないものの、相続税の課税財産を考えるにあたってカウントしなければならないものがあるのです。

特に相続税がかかると見込まれる家庭については、こういったものもすべて記載し、相続が開始したらすぐ税理士に提示できる状態にしておくことが望ましいといえます。

(6) 負債

また、プラス財産と同時に非常に大切なのが「負債があるのか、あるとしたらどのくらいか」ということです。

これは相続放棄をするかどうかの判断ポイントにもなりますし、相続するとしたらプラス財産とのバランスで「誰が負債を承継するか」ということも考えなければならないからです。

ただ、負債については原則的に法定相続人(民法で定められた範囲の相続人)全員が負うことになるので相続人が勝手に承継者を決めることができず、債権者が認めなければ相続人のうちの誰かが借金を引き継ぐと言う形にはできないことにも注意が必要です。

このように、被相続人名義の財産をすべて特定するためにはかなりの手間がかかりますので、被相続人が生前に自分の資産を整理しリスト化することはとても重要です。

この作業の負担がなくなるだけでもずいぶん相続手続き全体が楽になりますし、精神的、肉体的疲労が軽くなれば相続人側の気持ちにも余裕が出てきますので、無用な争いが防げるはずです。

専門家からのアドバイス

司法書士:田中千尋

財産目録の漏れには要注意!

最終的に遺産分割を確定させるためには、この財産目録もすべての遺産が漏れなく記載され、各相続財産の評価額もきちんと確定しておく必要があります。万が一、財産目録に記載している財産に漏れがあり、評価金額も途中で変更になってしまうと、決まるはずの遺産分割協議も決まりませんし、相続税の申告後に漏れが発覚すると、追加納税のほか、延滞税というペナルティも発生してしまうので注意が必要です。漏れがちな項目としては、家庭用財産、車、ゴルフ会員権等、未収となっている給与・地代・家賃・公租公課、被相続人のお金を原資とした子や孫の預金通帳、その他還付金等(高額療養費、介護保険、後期高齢者など)、海外財産などがあります。