法定相続分(ほうていそうぞくぶん)とは、亡くなった人の遺産を相続する割合のことをいいます。必ず法定相続分で分割しなくてはならないのではなく、遺産分割時の目安となるものです。

用語の意味

民法は、相続を受ける権利を有する者(法定相続人)とその範囲(相続順位)および権利の割合を定めています。この権利の割合を法定相続分と呼びます。

相続順位と法定相続分

民法において、配偶者(内縁関係を除く)は常に相続人としての権利を有します。配偶者以外は、子や孫(第1順位)、直系尊属(第2順位、兄弟姉妹(第3順位)の順番で相続人の範囲と法定相続分が決まります。

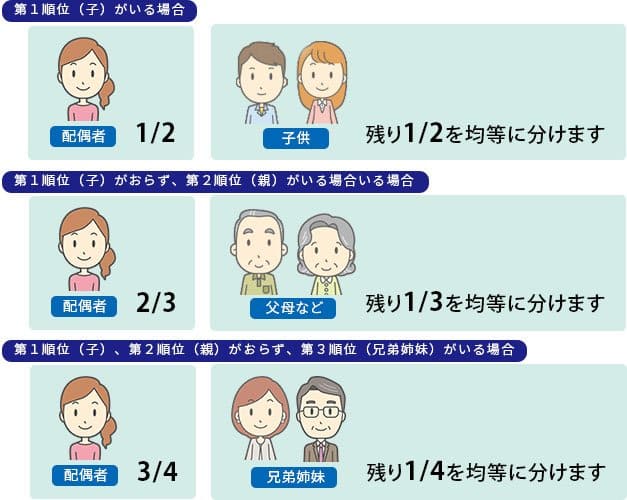

- 第1順位

配偶者の法定相続分は1/2、残りは子・孫で均等に法定相続分を有します - 第2順位

第1順位の法定相続人がいない場合、配偶者の法定相続分は2/3、残りは直系尊属で均等に法定相続分を有します - 第3順位

第1・2順位の法定相続人がいない場合、配偶者の法定相続分は3/4、残りは兄弟姉妹で均等に法定相続分を有します

特殊な場合の法定相続分

非摘出子(被相続人が認知した場合に限る)の法定相続分は、摘出子の半分です。例えば法定相続人が摘出子Aと非摘出子Bの場合、法定相続分はAが2/3、Bが1/3です。

相続税総額の計算と法定相続分

課税遺産総額に法定相続分を適用したうえで相続税の総額を計算します。