遺産相続をめぐっては、遺言書が残されていることがかえって問題を大きくするケースがあります。

具体的には、亡くなった人の配偶者やごく近い関係の親族(子供や親など)を差し置いて、他人に対して遺産の多くを相続させる内容の遺言書が残されている場合が問題となるのです。

このような場合には、配偶者や親族の側としては、遺留分という権利の行使を検討する必要があります。

この記事では、配偶者や親族に認められる遺留分の権利の内容や、遺留分を実現するために必要な手続き(遺留分減殺請求)の方法について説明します。

目次

遺留分とは?わかりやすく解説!

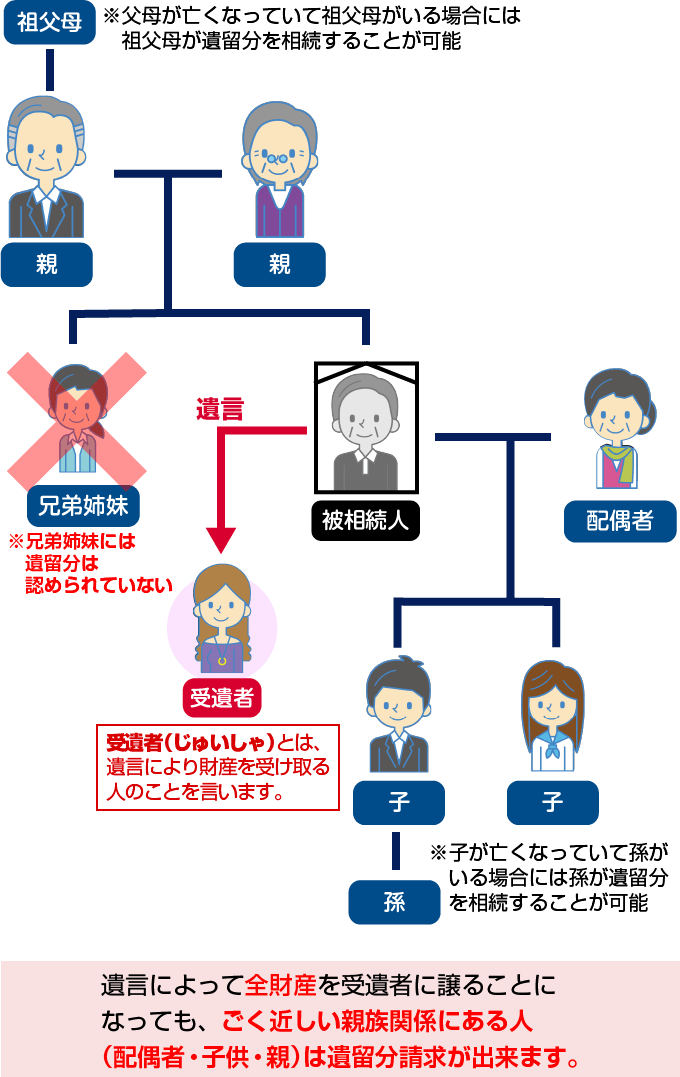

遺留分とは、ごく簡単にいうと「最低限これだけの割合は遺産を分けてもらえる」という権利のことです。

これは、亡くなった人が残した遺言書でも侵すことができない非常に強い権利なので、亡くなった人とごく近い関係にあった人にだけ認められる権利です。

具体的には、遺留分は亡くなった人の配偶者と子供(直系卑属)、父母(直系尊属)にだけ認められます。

相続発生時に子供が亡くなっていて孫がいる場合には孫が、父母が亡くなっていて祖父母がいる場合には祖父母が遺留分を相続することが可能です。

なお、兄弟姉妹には遺留分は認められていません。

遺留分が問題となる具体例

実際に遺留分が問題となるのは、亡くなった人が遺言書で親族以外の人に遺産相続させようとしている場合です。

典型的なケースとしては、愛人に遺産のほとんどを渡すという遺言書がある場合や、団体や組織に寄付するような場合が考えられます。

このような内容を定めた遺言書も一応は有効ですが、遺留分を認められている配偶者や親族の側から、遺言書によって相続人となった人に対して、「自分には遺留分があるから、遺産の一部を分けてほしい」という請求をする形で遺留分を実現することが可能です。

遺留分を侵害する遺言書も一応有効

上で「遺留分を侵害する遺言書も一応有効」という話をしました。

本来、「自分の財産は自分で自由に処分できる」というのが法律の大原則ですから、自分が亡くなった後の財産の処分方法についても、遺言書を使うことによって本人の好きなように決められるというのが原則です。

ただし、それを100%認めてしまうと、ごく近しい家族の人たちの期待があまりにも大きく裏切られてしまいますので、遺留分というルールによってバランスをとっているわけですね。

実際には、遺言書がある場合の相続では、まず遺言書の内容に従って遺産分割が行われます。

なので、遺留分が認められている親族がなんの主張もしない場合にはそのままの形で遺産分割が完了します。

一方で、親族の側から遺留分の主張が行われた場合には、遺言書によって遺産相続をした人の側から財産を引き渡すというかたちで遺留分が実現されるということになります。

遺留分を実現する具体的な方法として、遺留分減殺請求という形の裁判所を通した請求を行うことができますが、実際には相続人同士の話し合いによって遺留分が実現されることが多いでしょう。

遺言書がない場合には?

遺産相続について亡くなった人が遺言書を残していない場合には、遺留分は基本的に問題となりません。

遺言書がない場合には、法律で定められた相続人(法定相続人)が遺産分割協議によって遺産分割を行いますので、赤の他人が遺産相続にかかわる余地はないからです。

遺産分割協議で遺産分割の割合を決めた後に遺留分を主張できる?

遺産分割協議で、一部の相続人が遺産を独占するような内容が定められた場合には、他の相続人が後から遺留分の請求をすることは可能でしょうか。

結論から言うと、遺産分割協議でいったん合意した内容である場合、後から遺留分の侵害を理由に遺産分割を求めることは難しいでしょう。

というのも、遺産分割協議というのは相続人となる人の自由な意思のもとに結ばれる約束ですから、一度合意した内容を後からくつがえすということは基本的に認められないからです。

ただし、いったん合意した遺産分割協議であっても、相続人全員の合意のもとに、もう一度やり直しをするということには問題がありません。

遺留分が認められる親族の範囲と割合

遺留分が認められる親族の範囲と割合については、法律で明確にルールが決まっています(民法1028条)

具体的には、上でも見たように亡くなった人の配偶者、子供(直系卑属)父母(直系尊属)に遺留分が認められます。

認められる遺留分の割合は、次のようになります。

| 相続人 | 遺留分 | 各人の遺留分 |

|---|---|---|

| 配偶者のみ | 1/2 | 配偶者1/2 |

| 配偶者と子 | 1/2 | 配偶者1/4、子1/4(子の人数で均等に分割) |

| 配偶者と親 | 1/2 | 配偶者2/6、親1/6(親の人数で均等に分割) |

| 子のみ | 1/2 | 子1/2 |

| 親と子 | 1/2 | 親1/4(親の人数で均等に分割)、子1/4(子の人数で均等に分割) |

| 親のみ | 1/3 | 親1/3(人数で均等に分割) |

遺留分と孫

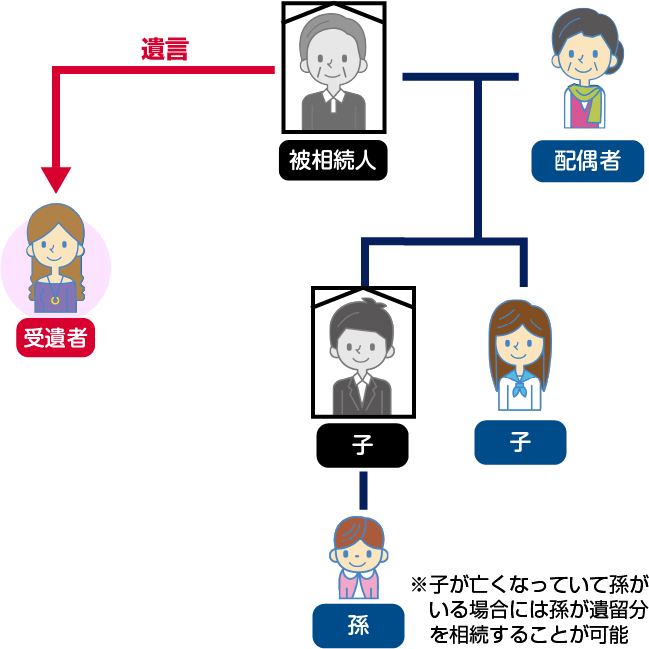

相続について考えている方の中には、自分の孫に直接的に遺産を渡したいという方もいらっしゃるかもしれません。

孫に遺留分があるのかどうかが問題となりますが、孫に遺留分が認められるのは、あくまでも相続の発生時において「子供は亡くなっているが、孫は生きている」という状態に限られます。

相続発生時において子供が生きている場合には、孫には相続分や遺留分は認められないので注意が必要です。

もっとも、孫に直接遺産を渡したい場合には、遺言書で孫に遺産を相続させる旨書き残しておけば問題ありません。

その際、遺言書の内容を実現するために事務を行う遺言執行者を遺言書の中で指名しておくのが良いでしょう。

遺言書の作成様式についても、公正証書遺言の形を選択しておけば、相続発生後に遺言書が発見されずに放置されるリスクを避けることができます。

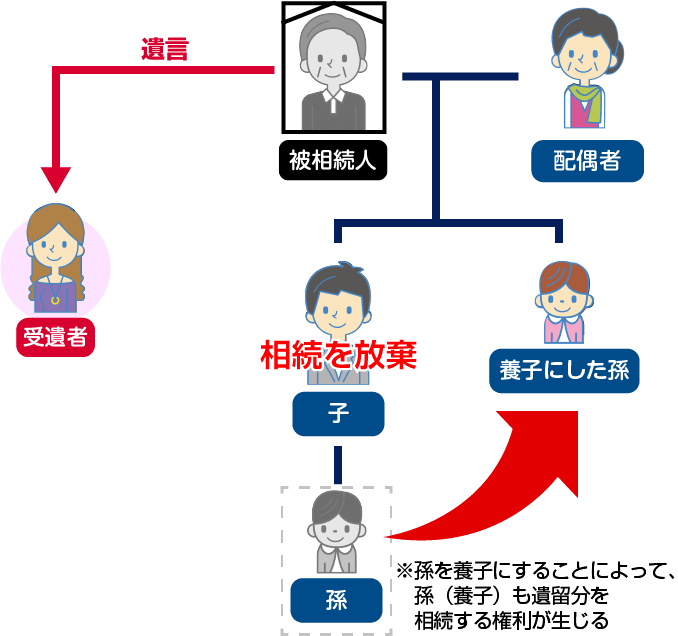

相続放棄した子と孫の遺留分

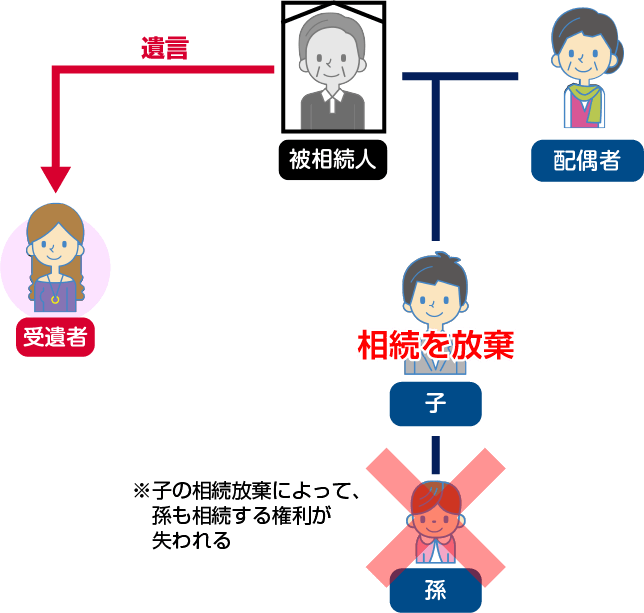

上でも見たように、相続発生時において子供と孫の両方が生存している場合には、法律上は子供のみが相続人となり、孫には相続分も遺留分も認められません。

子供が相続した財産は将来的に孫が相続することになるのでそれでも問題ない、と考えることも可能ですが、問題となるのは子供が相続を放棄したようなケースです。

この場合には、子供の相続放棄によって、孫も当然に相続する権利が失われてしまいますので、遺言書によって孫に固有の相続分を指定しておく必要があります。

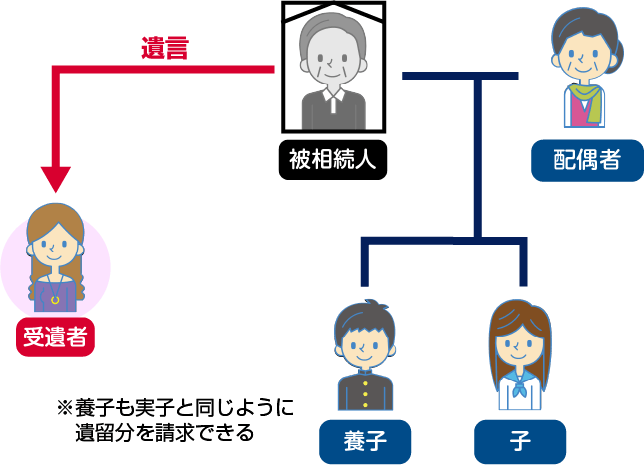

遺留分と養子

遺産相続については、血のつながった子供である実子と、養子縁組によって親子関係になる養子はまったく同じように扱われます。

遺留分についても同様で、養子縁組をした養子は実子と全く同じように、遺産全体に対する2分の1の遺留分が認められます。

孫に直接的に遺産を渡したい場合には、孫養子という形が選択されることもあります。

子供の子供(被相続人となる人から見て孫)と養子縁組をした場合、血縁上は子供と孫であっても、法律上は世代が同じ子供という扱いになります。

法定相続分や遺留分についてもまったく同じように扱われることになりますので、孫養子を使えば遺産相続に関する孫の権利を広く認める結果になるでしょう。

遺留分の具体的な計算方法

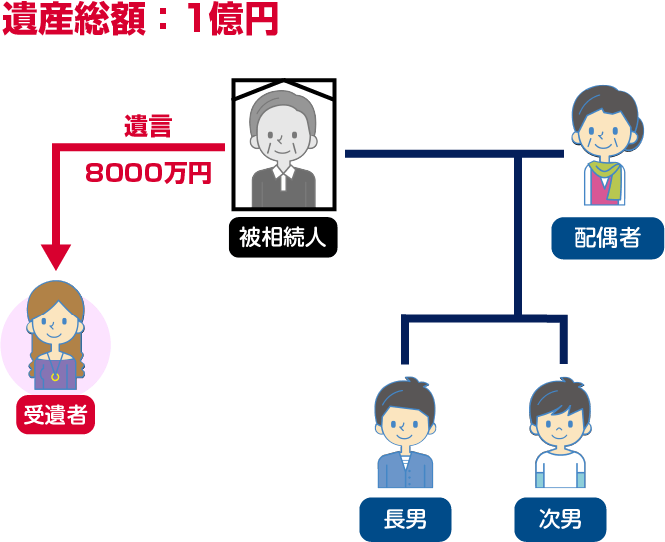

実際にどのような形で遺留分の計算を行うのか、次のような例をもとに説明します。

- 遺産の金額:1億円

- 法定相続人:配偶者、長男、次男

- 遺言の内容:愛人に遺産総額の80%を与える

上の例では法定相続人である配偶者、長男、次男それぞれに遺留分が認められますが、遺留分を侵害する内容の遺言であっても一応は有効です。

そのため、いったんは遺言の内容に従って、愛人が遺産総額の80%である8000万円を取得することになります。

この形で法定相続人側に異存がない場合には、このまま遺産相続割合が確定することになります。

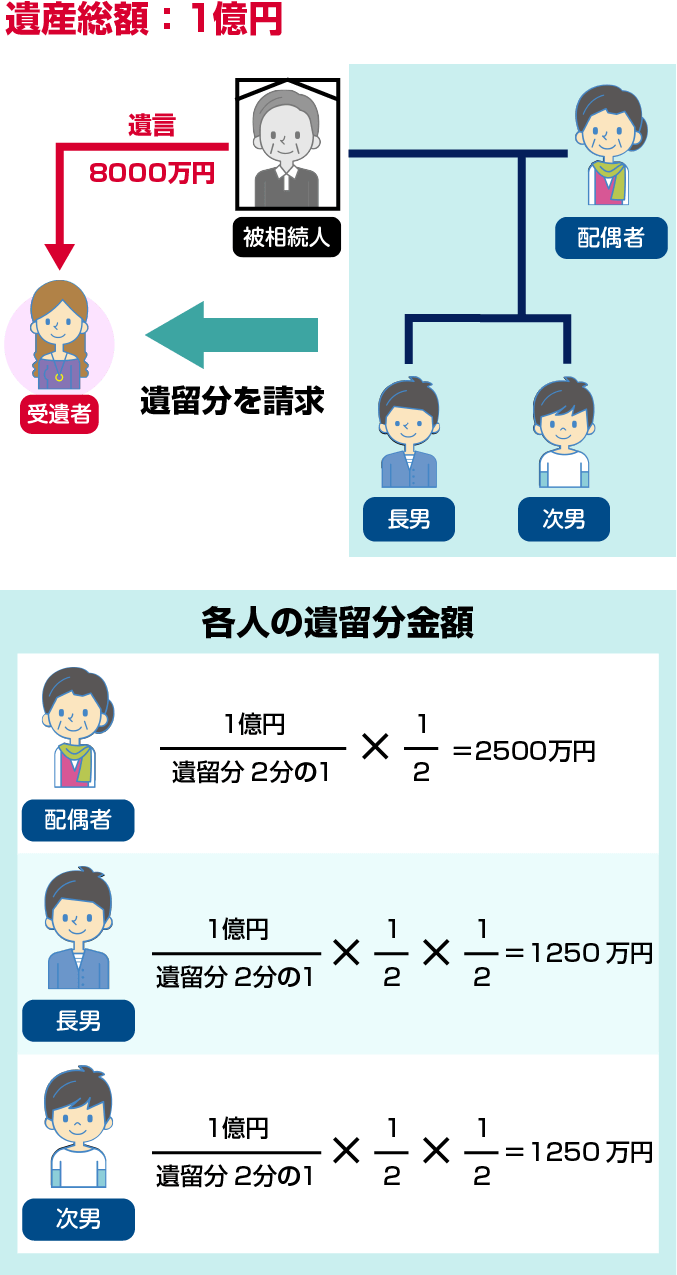

遺留分の請求を行う場合

一方で、法定相続人の側から遺留分を請求する場合には、以下の割合に応じて遺留分減殺請求を行うことになります。

- 配偶者の遺留分:1億円×遺留分2分の1×2分の1=2500万円

- 長男の遺留分 :1億円×遺留分2分の1×2分の1×2分の1=1250万円

- 次男の遺留分 :1億円×遺留分2分の1×2分の1×2分の1=1250万円

遺留分の減殺請求は法律上は裁判所を通した手続きを行うことになっていますが、実際には遺留分を侵害する形で遺産を相続した人(この例では愛人)との話し合いによって遺産分割を行うのが一般的です。

遺留分と生前贈与

相続が発生する前(つまり被相続人がまだ生きている間)に贈与を行うことを、生前贈与と呼びます。

相続人となる人の中に、多額の生前贈与を受けた人がいる場合には、相続発生から1年以内に行われた生前贈与のみ、遺産に含めて遺留分の計算を行います。

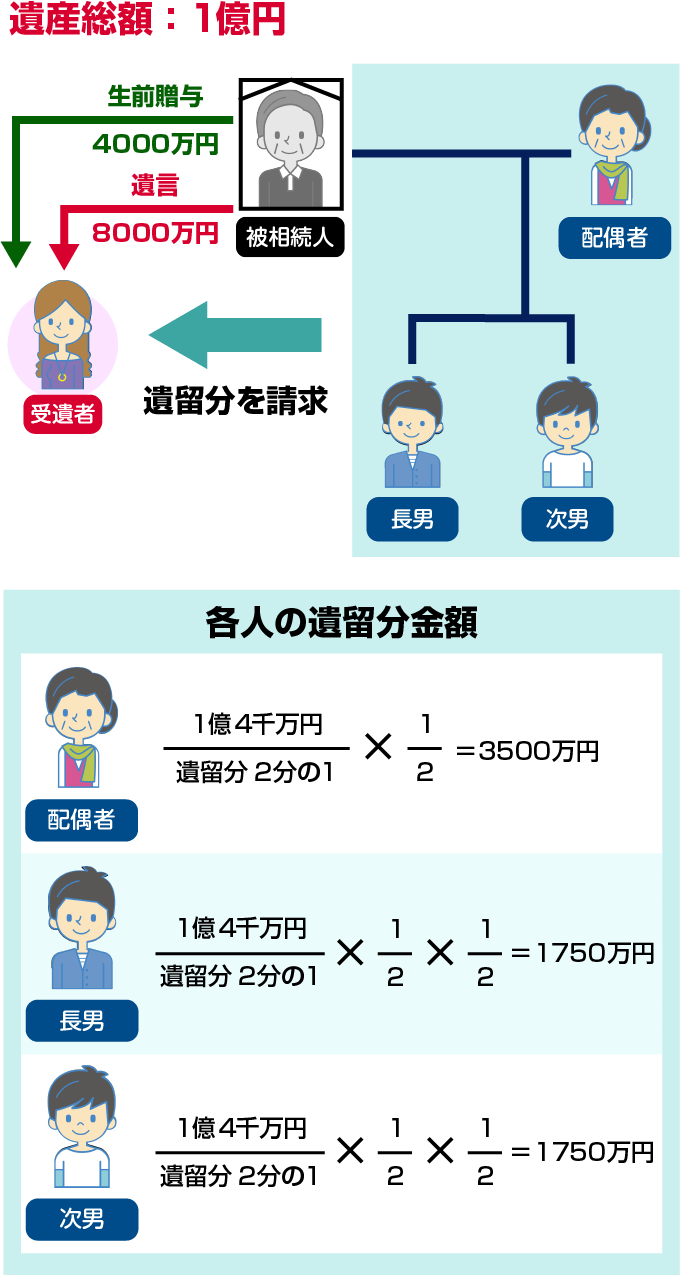

例えば、次のような例を考えます。

- 遺産の金額:1億円

- 法定相続人:配偶者、長男、次男

- 遺言の内容:愛人に遺産総額の80%を与える

- 生前贈与 :相続開始1年前に愛人に4000万円が与えられていた

この場合、法定相続人それぞれに認められる遺留分の金額は、以下のようになります。

- 配偶者の遺留分:1億円4000万円×遺留分2分の1×2分の1=3500万円

- 長男の遺留分 :1億円4000万円×遺留分2分の1×2分の1×2分の1=1750万円

- 次男の遺留分 :1億円4000万円×遺留分2分の1×2分の1×2分の1=1750万円

遺留分と特別受益

上の例で見たように、被相続人の相続発生前1年以内に受けた生前贈与は、遺留分の算定において遺産にプラスされます。

生前に受けた経済的利益を遺産相続割合の計算に反映させるルールのことを「特別受益の持ち戻し」と呼びます。

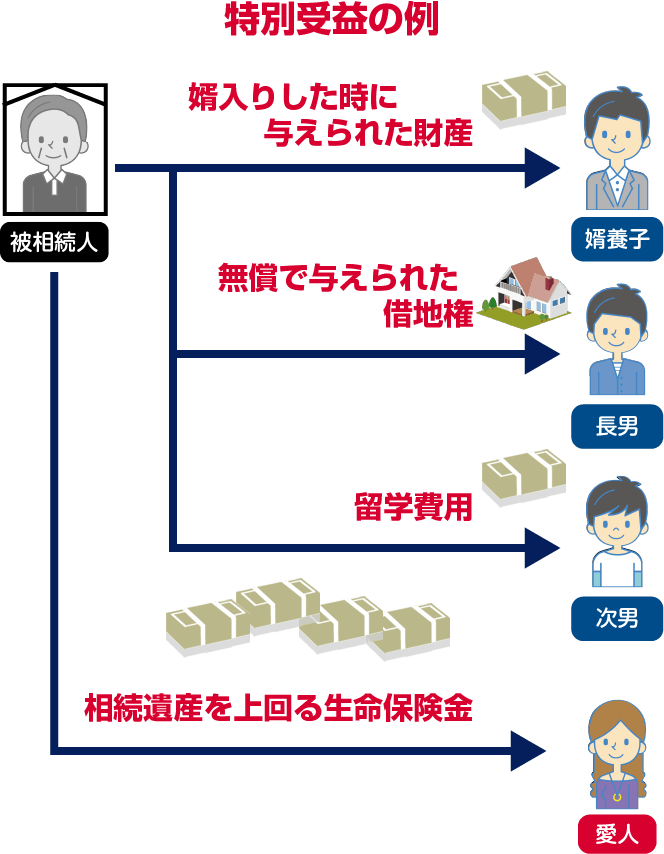

特別受益の持ち戻しの対象となるのは、上で見たような被相続人の相続発生前1年以内に行われた生前贈与の他、次のようなものが含まれます。

- 遺留分の権利を持つ人の利益を害することを知って行われた贈与

- 一般的な相場より安い金額で行われた売買契約

具体的に言うと、次のような贈与や有償行為が特別受益に該当すると判断されるケースが多いです。

- 婿養子などの形で養子縁組をしたときに与えられた財産

- 大学の授業料や留学の費用として与えられた財産

- 住宅を建てるための土地の借地権を無償で与えられた利益

- 相続財産の金額と比較して非常に大きな金額の生命保険金など

特別受益と遺留分が問題となるケースにおいては、多くは遺留分減殺請求調停や訴訟が家庭裁判所に申し立てられていることが多いでしょう。

そのため、被相続人の生前に受けた経済的利益のうち、どれが特別受益に該当するかについては、過去の判例と照らし合わしながら、裁判所が個別具体的に判断することになります。

特別受益の持ち戻しは免除できる

なお、特別受益の持ち戻しは、被相続人の意思表示によって免除することが可能です。

意思表示の方法は、遺贈によって渡す財産については遺言書で免除の内容を記しておく必要がありますが、生前贈与などの場合には、「黙示の意思表示」であっても足りると考えられています。

黙示の意思表示とは、その名の通り被相続人がはっきりと言明しなかったとしても、遺産相続に関する被相続人の言動などから考えて、特別受益の持ち戻しを認めているものと勘案されるようなケースをいいます。

例えば、相続人となる人全員に対して同じぐらいの金額の生前贈与が行われているような場合や、収入がない人に対して他の相続人よりも多くの生前贈与が行われているような場合が考えられます。

特別受益の持ち戻し免除が認められる場合には、その免除された人が受けた生前贈与については遺産に含めないで遺留分の計算や遺産分割の割合を決めることになります。

遺留分と生命保険金

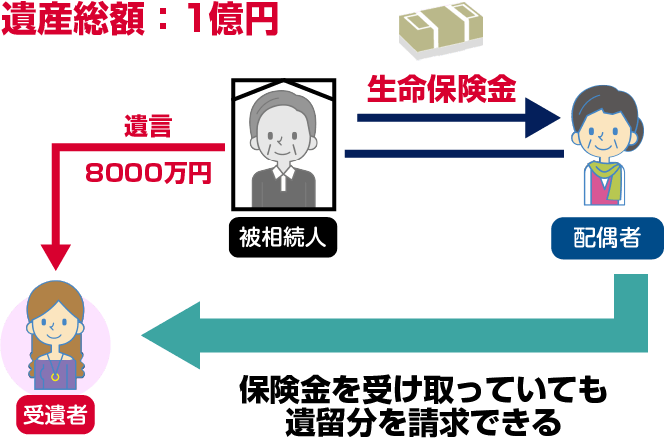

遺産相続においては、被相続人が亡くなったことを原因として支払われる生命保険金は、その受取人固有の財産とされるのが原則です。

そのため、相続人の中の1人だけが生命保険金を受け取っているようなケースにおいても、その人は他の相続人と同じように遺留分を持つというのが原則となります。

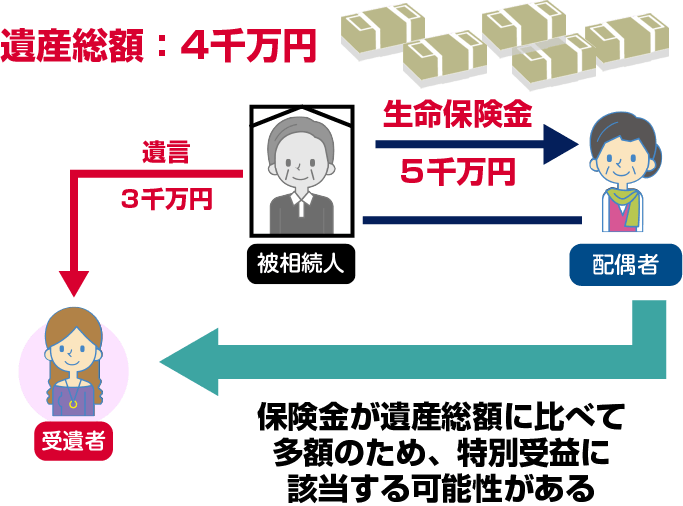

ただし、上でも少し見たように、受け取った生命保険金の金額が、遺産総額と比較して著しく大きな金額となっているような場合には問題となる可能性があります。

具体的には、その生命保険金の受け取りが、特別受益に該当する可能性が考えられるのです。

問題は「生命保険金が遺産総額と比較して著しく大きな金額である」といえるのが、どのぐらいの金額なのかですが、この点判例は具体的な基準を示していないので一概にはいえません。

また、比較されるのは単純に遺産総額と生命保険金の金額だけではなく、相続人それぞれの被相続人の生前の事業等に対しての貢献度なども考慮されます。

例えば、長年勤めた仕事を退職して被相続人の介護を付きっ切りで行っていた人に対して、多額の生命保険金受取が設定されていたような場合においては、遺産総額に比して生命保険金がかなり大きな金額となっていたとしても、特別受益の対象とはならない可能性があります。

遺留分減殺請求に対して生命保険金で対処するケース

遺留分減殺請求を受ける側の立場の人が、生命保険金を活用して遺留分減殺請求を行った人との相続トラブルを回避することもよく行われます。

具体的に言うと、遺留分相当額として請求されている金額について、生命保険金で受け取ったお金で清算してしまうということです。

生命保険金は相続税が非課税となる可能性が高いほか、現金で受け取ることができるので、相続トラブルを回避するための原資として非常に使い勝手がよいのです。

財産を残す側の人としては、遺言書で特定の人に対して多くの財産を残すのであれば、その人を保険受取人とする生命保険金に加入しておき、万が一法定相続人から遺留分減殺請求を受けたときに渡すお金として準備しておくことが考えられるでしょう。

遺留分と不動産

ここまで見てきたように、遺留分の計算は「遺産総額×2分の1」といったように、割合で計算が行われます。

財産がすべて現預金で残されているような場合には話もシンプルなのですが、遺産に土地や建物のような不動産が含まれているような場合には、話は複雑です。

というのも、「土地や建物などの遺産を、いったいいくらぐらいの価値があるものと評価すればよいのか」という問題から考えていく必要があるためです。

この点、通常の遺産分割や相続税の計算においては、遺産として残された不動産の路線価や、固定資産税評価額を基準とすることが多いです(遺産分割に関しては、相続人どうしの合意ができれば問題ないので、柔軟に決めることができます)

一方で、遺留分の計算においては「被相続人が亡くなったタイミングにおける不動産の時価」で行う必要があります。

というのも、固定資産税評価額や路線価の価格は時価よりも大幅に安くなることがあり、遺留分請求者に不利な扱いが生じてしまう可能性があるからです。

なお、実際の遺留分減殺調停などにおいては、固定資産税評価額を一定割合(0.8など)で割り戻した金額で計算を行うことが合意されることも多いです。

遺留分を実現するための手続き(遺留分減殺請求)

亡くなった人とごく近しい親族関係にあった人には遺留分が認められます。

一方で、その遺留分を実際に実現するためには、何らかの形で不当に多くの遺産を相続している人に対して、自分の遺留分に該当するだけの遺産を引き渡すように請求しなくてはなりません。

遺留分を実現するための手続き(遺留分減殺請求)は、おおむね次のような流れで進んでいきます。

- ①遺産相続に関する調査遺言や相続人・相続財産の確定

- ②遺留分減殺通知請求を行う相手方に通知を行う

- ③遺留分減殺調停当事者の話し合いで解決しない場合

- ④遺留分減殺訴訟調停でも解決しない場合

- ⑤遺産分割の手続き

以下、順番に説明します。

①遺産相続に関する調査:遺言や相続人・相続財産の確定

遺留分減殺請求を行う前の大前提として、「遺産の金額が一体どのぐらいなのか」についてはっきりさせておく必要があります。

遺産がすべて現預金である場合には問題ありませんが、土地や建物などの不動産や、非上場の株式などをどのぐらいの金額として評価するかは専門的な知識が必要になります。

また、相続人となる人がそもそも誰なのか?についてもはっきりとさせておかないと、遺産分割協議がいったん終わったと思ったら、後から別の相続人が現れて協議が最初からやり直しになる…といったことにもなりかねません。

そのため、遺産分割や遺留分請求の手続きは、まず「遺産がどれだけあるのか」「相続人は誰なのか」を確定することから始めます。

具体的には、不動産などの遺産については名寄帳によってどの不動産が遺産に該当するのかを確定するとともに、相続人の確定については亡くなった人の戸籍を詳細に追いかけていく必要があります。

遺産確定の訴え

上のような調査を通して、遺産がどのような形で、いくらぐらい残されているのかを確定していきますが、この手続きを裁判所への訴えを通して行うことも考えられます。

このような訴えのことを遺産確定の訴えといいますが、遺産確定の訴えは、相続人となる人の間で遺産の範囲の認識について齟齬がある場合に提起するメリットがあります。

例えば、遺言書で相続人とされた人にとっては、遺産総額は小さければ小さいほど遺留分減殺請求の金額も小さくすることができますので、遺産総額をできるだけ小さくしようとする意識が働くでしょう。

一方で、遺留分減殺請求を行う側の立場としては、できるだけ大きな金額を遺産総額に設定し、遺留部減殺請求の結果として受け取れる財産の金額をできるだけ大きくしたいところです。

なお、遺産確定の訴えは、遺産分割協議や遺産分割調停と同時進行で行うことも可能です。

裁判所での手続きには長い時間がかかることも多いですから、同時進行で行える手続きについては一度に進めていくのが効率的といえます。

②遺留分減殺通知:請求を行う相手方に通知を行う

遺産や相続人の範囲が確定できたら、まずは遺言によって相続人となった人に対して「遺言書の内容通りに遺産分割を行った場合、自分の遺留分が侵害されるので話し合いに応じてほしい」という旨の通知を行わなくてはなりません。

この通知については法律上決まった形は定められていませんが、後日に請求を行った事実を証拠として残すために、内容証明郵便を利用するのが一般的です。

内容証明郵便とは、簡単にいうとあなたが行った通知の日時や内容について、郵便局が後から証明してくれるというものです。

遺留分減殺請求権には消滅時効がありますから、万が一請求の相手方が消滅時効の成立を主張してきた場合に備えて、内容証明郵便を使って時効の中断が行われていることを主張する準備をしておく意味があります。

なお、内容証明郵便には必ず配達証明をつけるようにしておきましょう。

裁判所を通さない交渉

まずは、遺留分減殺通知を行った相手方と、直接的に話し合いによる交渉を行います。

交渉によって遺留分に該当する遺産を分けてもらうことに合意してもらえた場合には、和解書(契約書)を作成し、遺産分割の手続きに進むことができます。

なお、後日のトラブルを避けるためにも、この和解書は公正証書の形で作成しておくのが望ましいでしょう。

公正証書は債務名義としての効力が認められていますので、もし相手方が合意内容にそった履行を行わないときには、ただちに強制執行の手続きに移ることが可能になるためです。

交渉は専門家に依頼するのがメリット大

なお、自力で交渉を行うことも考えられますが、相続分をめぐる話し合いは利害が直接的に対立する上に、感情的な対立から冷静な交渉を行うことが極めて難しいケースも少なくないでしょう。

このような場合に備えて、弁護士や司法書士といった法律の専門家に間に立ってもらい、法律のルールに基づく交渉を代行してもらうことが双方にとってメリットになる可能性があります。

実際問題として、平日の昼間に仕事をしている人の場合には、相続をめぐる話し合いに時間を割くことが難しいのが普通だと思います。

労力やストレスを感じることなく遺留分減殺請求の話し合いを進めるのであれば、専門家を上手に利用するにしましょう。

遺留分減殺請求と遺言無効確認訴訟

遺留分減殺請求は、遺言書の内容に不服がある場合に提起するものです。

なので、遺言の内容そのものを無効とすることができれば、遺留分減殺請求を行うまでもなく、遺産分割協議によって自分の遺産相続分を求めることが可能になります。

よって、遺留分の減殺請求を行う際には、遺言無効確認訴訟を同時進行で行うことが有効といえます。

ただし、日本の裁判においては遺言の無効が認められるケースは非常にまれであるのが実際のところです。

遺言書は元の財産の所有者が残した最後の意思表示ですから、これを無効とすることには非常に大きなリスクが伴います。

なので、現実には遺言をした人が遺言書を作成した当時において認知症などにより意思能力を失っていた場合(その場合にも、医師の立ち合いがある場合には有効に遺言を残すことが可能です)や、相続人の一人が亡くなった人をだまして遺言書を作成した場合など、遺言が無効となるのは極めて限定的なケースになるでしょう。

よって、遺言無効確認訴訟を提起しつつ、もし遺言の無効が認められない場合に備えて遺留分減殺請求を内容証明郵便などで行っておくというのが実務上よくとられる手順といえます。

③遺留分減殺調停:当事者の話し合いで解決しない場合

当事者同士の交渉で解決をすることができない場合には、裁判所を通した手続きを検討する必要があります。

遺留分減殺請求について、裁判所を通して請求する場合には、「遺留分減殺調停」と「遺留分減殺訴訟」の2種類の手続きが考えられます。

簡単にいうと調停と訴訟の2つがあるわけですが、イメージとしては調停の方が柔軟に話し合いを行うのに対して、訴訟ではお互いに証拠を提出して裁判でやりあうという形になります(とはいっても通常は書類のやり取りが一般的です)

遺産相続に関しては、いきなり訴訟に訴えるのは望ましくないとされており、裁判所はいきなり訴訟が提起された場合には、いったん調停の手続きを行うよう指示をするのが一般的です。

遺留分減殺調停はどのように行われる?

遺留分減殺調停では、当事者がそれぞれ家庭裁判所に出頭し、別室で待機しつつお互いの主張を裁判官に対して主張する形をとります。

相手方が直接顔を合わせて交渉を行うのではなく、間に裁判官が入ってくれますので、直接交渉を行うよりもスムーズに話し合いが進む可能性が高いです。

遺留分減殺調停において、お互いの主張に折り合いがつけられそうなときには、調停調書という書類を作成します。

裁判官も「こういった形で手を打ってはいかがでしょうか」というような形で妥当な調停案を出してくれることがありますので、納得できる場合には調停調書に合意しましょう。

当事者双方が合意した調停調書にも債務名義としての効力が認められますから、もし相手方が調停調書の内容通りの遺産分割に応じてくれないような場合には、ただちに強制執行の手続きをとることが可能となります。

遺留分減殺調停を行うための必要書類と費用

実際に遺留分減殺調停を行うための必要書類としては、次のようなものがあります。

- 申立書(裁判所のホームページでダウンロードできます)

- 亡くなった人の戸籍謄本

- 申立人の戸籍謄本

- 請求を行う相手方の戸籍謄本

- 遺産目録

- 当事者目録

- 遺留分減殺請求通知を行った際の内容証明など

なお、申し立てを行うための費用として収入印紙代1200円と、郵便切手代(具体的に必要なものは家庭裁判所に問い合わせます)が必要となります。

④遺留分減殺訴訟:調停でも解決しない場合

遺留分減殺調停によってもお互いの主張に折り合いをつけることができない場合、最終的には遺留分減殺訴訟として訴訟手続きに移る必要があります。

この時点では相手方も弁護士を立ててくる場合がほとんどでしょうから、不利な結果とならないためにも弁護士を利用することをおすすめします。

なお、遺留分減殺調停は家庭裁判所に対して申し立てを行いますが、遺留分減殺訴訟は地方裁判所に対して申し立てを行います(金額的に小さい場合には簡易裁判所への申し立ても可能です)

訴訟手続き中にも和解が行われることもある

訴訟手続きが進行していくと、最終的には裁判所の判決という形で事件の解決が図られることになります。

ただし、判決が出る前の段階で話し合いに折り合いがつきそうな場合には、その時点で和解が行われることもあり得ます。

訴訟の当事者となっている者同士で親族の付き合いが今後もあるような場合には、感情的な対立をやわらげる意味でも和解による解決が望ましいといえるでしょう。

和解ができない場合には、上でも述べたように最終的には強制力を持った判決を裁判所が出します。

地方裁判所や簡易裁判所で行われた第一審判決に不服がある場合には、高等裁判所への控訴、最高裁判所への上告といった不服申し立て続きを行うことも可能です。

⑤遺産分割の手続き

上で見たように、裁判内外での和解、遺留分減殺調停による調停調書作成、さらに遺留分再訴訟における裁判所の判決など、いずれかの解決方法によって新たに遺産分割の割合が定められることになります。

これらの解決方法として作成されたものには、それを根拠として裁判所に強制執行を求める効力(債務名義としての効力)が認められますので、もし相手方が履行を行わない場合には、法的手続きによって遺留分を実現することが可能になります。

遺産分割が完了した後には、相続登記などの形で権利をより確実な形にしておくことも必要です。

相続登記に当たっては、司法書士などの専門家に相談してアドバイスを受けるのが適切ですが、その際には遺留分を認めてもらった根拠となる書類(上の和解契約書や調停調書、裁判所の判決書など)が必要となるので注意しておきましょう。

遺留分の放棄について

遺留分は、あらかじめ相続が発生する前に放棄の意思表示をすることが可能です。

しかし、相続放棄とは違い、遺留分は遺産がプラスとなる場合にのみ問題となりますから、遺留分の放棄を行うことにはメリットは何もありません。

そのため、遺留分の放棄を行う手続きについては慎重な判断が行われるよう、家庭裁判所の許可の審判が必要というルールになっています。

遺留分の放棄を行うにあたっては、家庭裁判所が当事者の意見をききながら、放棄をしようとする本人の意思に基づいているのかといったことを見ながら判断することになります。

遺留分については、相続人の一部から強制的に放棄を迫られるというようなことが少なくありませんから、裁判所も慎重に許可の審判を出すかどうかを判断する傾向があります。

遺留分を放棄させる契約は有効か

「私には遺留分がありますが、これは行使しません」というように、相続が発生する前に意思表示をしていたとしても、遺留分の放棄には家庭裁判所の許可審判が必要ですから、その意思表示だけでは放棄は成立しません。

遺言書で一人の相続人に対して多い割合の遺産を相続させ、その後に別の法定相続人からの遺留分減殺請求を防ぎたいという場合には、あらかじめ家庭裁判所の審判によって遺留分の放棄を行わせておく必要があります。

遺留分の放棄をすることに自主的に応じる人は普通はいませんから、「遺留分の放棄に応じるのであれば今すぐに生前贈与としてこれだけの財産を与える。放棄に応じない場合には生前贈与は与えない」といったような形で条件を提示したうえで放棄を迫るということが必要になるでしょう。

なお、遺留分を放棄させた場合には、必ず遺言書を残さないといけません。

遺留分を放棄させることができたとしても、遺言書が無かったとしたら、遺留分放棄をした人は当然ながら法定相続分を主張することが認められますから、遺留分を放棄させる意味がまったくないからです。

遺留分放棄手続きの流れ

実際に遺留分の放棄を行うためには、家庭裁判所に対して遺留分放棄許可の審判申し立てを行う必要があります。

遺留分放棄許可の審判は次のような流れで進みます。

①遺留分放棄許可の審判申立て

遺留分放棄許可の審判申し立ては、被相続人の相続が発生する以前のタイミングで行う必要があります。

申立てに当たっては、次のような書類が必要になります。

- 申立書

- 被相続人となる人の戸籍謄本

- 申し立てをする人(相続放棄をする人)の戸籍謄本

遺留分放棄許可の審判では、その放棄の意思表示が「本人の自発的な意思であるのかどうか」がもっとも重要なポイントになりますから、申立書に記載する「申し立ての理由」の内容がとても重要になります。

具体的には、放棄を行うのが申し立てをする本人の意志であることを根拠づける具体的な理由(別の相続人の資力が十分でないので、積極的にその人に相続をさせることが望ましいと考えていることや、すでに生前贈与の形で別の財産を受け取っていることなど)を記載する必要があります。

なお、遺留分放棄許可の審判を受けるためには、費用として収入印紙800円分と、家庭裁判所から連絡を受けるための郵便切手が必要になります。

②審問

申立書に不備がなく、裁判所側に受理されたら、審問を行う期日の通知がきます。

指定された期日に出頭し、裁判官から質問される内容に対して回答をする必要があります。

具体的には、遺留分の放棄を行うことは基本的に申立人にとって不利益になること、誰かから強制されたなどの事実がないことを確かめるため、本人が遺留分の制度についてきちんと理解をしているのかどうかといったことがチェックされます。

申立書に放棄をするに至った具体的な理由(他の財産を生前贈与されているなど)を記載した場合には、それが事実であるのかどうかの質問なども行われることになります。

裁判官の審問によって不安になってしまったなどの場合には、審判が出るまでであれば遺留分放棄を取りやめることも可能ですが、審判が出てしまった後になると放棄の撤回はできないので注意が必要です。

③審判

審問で特に異議が出なかった場合、家庭裁判所は遺留分放棄許可の審判を出します。

放棄の許可審判は申し立てをした人に対してのみ通知されますから、その他の相続人や被相続人となる人の立場からすると、審判の内容の証明書を発行してもらうのが安心です。

遺留分の放棄と相続放棄の違い

遺留分の放棄と相続放棄は言葉が似ていますが、まったく異なる手続きですので注意が必要です。

遺留分の放棄が「遺族に最低限保証されている相続分をもらう権利の放棄」であるのに対して、相続放棄は文字通り「相続に関わる権利をすべて放棄する」という手続きとなります。

そのため、相続放棄をした場合には遺留分は当然に失うことになります。

ただし、相続放棄は被相続人の生前に行うことはできません(逆に、遺留分の放棄は被相続人の生前にしか行えません)ので、被相続人の生前において相続の形についてある程度形を作っておきたい場合には、相続放棄ではなく遺留分放棄と遺言書の作成をセットで準備しておくのが有効といえるでしょう。

遺留分の時効について

遺留分は亡くなった人の親族に認められる権利ですが、長期間にわたってその権利の行使を行わなかった場合には、時効にかかって権利が消滅してしまいます。

これを遺留分の消滅時効と呼びます。

遺留分の消滅時効については、時効の計算をスタートする起算点の問題と、時効の計算を途中でリセットする時効の中断が重要です。

遺留分の時効の起算点

遺留分の消滅時効の計算をスタートする起算点は、次の2つのルールによって決まります。

- ①自分の遺留分が侵害されていることを知った時から1年間

- ②相続の発生時点から10年間(除斥期間)

以下で順番に説明します。

①自分の遺留分が侵害されていることを知った時から1年間

ここでは「知った時」がいつになるのかが問題となりますが、「相続の開始を知ったこと」と、「減殺請求の対象となる生前贈与や遺贈があったこと」の2つのケースが考えられます。

1つ目の「相続の開始」というのは簡単にいうと被相続人が亡くなったことを意味しますが、「本来、自分は相続人とはならないはずだけれど、自分より相続人となる順位が上の人が相続放棄を行ったことによって、自分が相続人となったことを知った時」も含まれます。

簡単にいうと、相続順位の繰り上がりによって自分が相続人となったことを知った場合が該当することになります。

相続順位の繰り上がりと遺留分

例えば、被相続人の遺族として子供1人と父親がいるという場合、本来であれば第1順位相続人である子供が相続人となるので、第2順位の相続人である父親は相続人とならないはずです。

しかし、この場合に子供が相続放棄を行ったとすると、第2順位の相続人である父親が繰り上がって相続人となる権利を得ることになるのです。

遺留分についても同様で、もし被相続人が遺言を残しており、赤の他人に遺産の多くを相続させるという遺言書が存在していたとします。

この場合、本来であれば、第1順位相続人である子供が遺留分を主張できることとなり、第2順位の相続人である父親は遺留分を主張することはできないのが原則です。

一方で、第1順位の相続人である子供が相続放棄を行った場合には、第2順位相続人である父親が繰り上がって相続人となりますので、遺留分を請求する権利についても父親が主張できることになるのです。

このように、「自分より先の順位の相続人が相続放棄をしたことによって、自分が相続人となったことを知った時」から1年間何もせずに経過したとすると、遺留分を請求する権利は時効にかかって消滅してしまうことになります。

②相続の発生時点から10年間(除斥期間)

上では相続人となる人が主観的に「自分が相続人であることを知った時」から1年間という条件を見ましたが、遺留分の消滅時効が成立するもう1つの条件として、「相続の発生時点から10年間」という条件もあります。

これは、遺産相続に関する法律関係がいつまでたっても確定しないことは、当事者にとって大きな不利益になる可能性があることから認められる条件です。

このような趣旨で設けられているルールですから、こちらの10年間の消滅時効の条件については次で見る時効の中断が認められません。

逆に言うと、時効の中断を何回行っていたとしても、相続の発生からトータルで10年間が経過してしまったとすると、問答無用で消滅時効が成立してしまうということになります。

このような消滅時効の期間計算の行い方を、除斥期間(じょせききかん)と呼びます。

遺留分の時効計算を止める方法(時効の中断)

上では、「自分が相続人となることを知ってから1年間」の間、遺留分の権利を行使しないで放置していると、時効が成立して権利が消滅してしまうという説明をしました。

一方で、時効には中断というものが認められています。

時効の中断とは、それまで時効の計算がスタートしていたとしても、中断を行った時点でその計算はリセットされ、また1から時効の計算のやり直しになるということです。

遺留分の消滅時効の具体例

例えば、被相続人の長男が、相続の発生を知ってから11か月と20日間にわたって遺留分の行使を行わなかったとしましょう。

残りの10日間さえ経過すれば遺留分の消滅時効は成立して、遺言書によって相続人となった人は、晴れて遺留分減殺請求を受ける可能性はなくなることになります。

しかし、このタイミングで上の例の長男が「時効の中断(具体的な方法については次の項目で説明します)」を行ったとすると、それまで進んでいた11か月20日間の時効計算はリセットされ、また1日目から時効の計算をやり直すことになるのです。

もちろん、その時効の中断が行われてから、また権利を行使せずに1年間が経過したとすると、今度こそ消滅時効が成立することになります。

(ただし、2回目の消滅時効の計算についても1年間が経過する前のタイミングで時効の中断を行えば、また時効の計算はリセットされます)

時効の中断の具体的な方法

時効の中断の具体的な方法としては、大きく分けて裁判外の中断方法と、裁判上の中断方法があります。

裁判外の中断方法とは、簡単にいうと権利者の側(遺留分がある相続人)から権利を侵害している相手方(遺言書によって相続人となった人など)に対して、何らかの形で「自分にはこの権利があり、あなたによって侵害されているので、やめてください」と請求をすることをいいます。

口頭でも時効の中断は成立しますが、多くの場合は裁判などによって立証できるかどうかが問題となりますから、内容証明郵便などの証拠が残る形で時効の中断を行うのが有効です。

また、権利者の側からの請求だけでなく、請求を受ける側(権利を侵害している側)からの承認によっても時効は中断されます。

例えば、遺言書によって相続人になった人の側から、遺留分のある法定相続人に対して「あなたには遺留分がありますので、遺産分割の話し合いをしましょう」と呼びかけたような場合、この呼びかけが行われた時点で時効の中断が行われたものとみなされます。

最後に裁判上の請求についてですが、これはその名の通り裁判所に遺留分減殺調停の申し立てを行った場合や、遺留分減殺訴訟を提起した場合が該当します。

遺留分減殺請求と相続登記

遺産の中に、土地や建物といった不動産が含まれている場合には、その不動産の権利を確定的にするための相続登記が問題となります。

遺留分が問題となる遺産相続においても同様ですが、遺留分の減殺請求を行うような遺産相続においては、相続人の間で感情的な対立が生じている可能性が高く、相続登記を誰が最初に行うかが非常に重要な問題となりえます。

以下では、遺留分権利者がと相続登記を行うために知っておくべき注意点について説明します。

遺留分と相続登記の関係が問題となる2つのパターン

実際に考えられる状況として、①遺留分減殺請求を行う以前において、すでに遺言書で相続人となった人が相続登記を済ませている場合と、②相続登記が行われる以前に遺留分減殺姓請求が行われた場合の2つのパターンが考えられます。

- ①遺留分減殺請求を行う以前において、すでに相続登記が行われている場合

- ②相続登記が行われる以前に遺留分減殺請求が行われた場合

以下、それぞれの場合の相続登記の手続きについて説明します。

①遺留分減殺請求を行う以前において、すでに相続登記が行われている場合

この場合、「最初に行われた相続登記は抹消し、新たに登記を行う」という考え方ではなく、「最初に行われた相続登記も有効として、そこからさらに所有権の移転登記を行う」という形になります。

なので、最終的に登記簿謄本に記載される登記原因は、「平成~年~月~日遺留分減殺」という表記になります。

最初に行われた相続登記が有効ということは、遺留分を侵害する形で行われた遺産相続に基づく相続登記も有効ということです。

なので、相続登記を先に行った人が登記簿上の所有権者ということになっていますから、遺留分減殺請求を行った後において、最初の相続人と遺留分の請求を行った相続人とが共同して登記手続きを行う必要があります。

ただし、裁判上の手続きによって遺留分減殺請求が認められたケースにおいては、その裁判所の判断を表す書類(調停調書や判決書類)をもとに移転登記の手続きを行うことが可能です。

よって、遺留分の請求を行う人の単独行為として登記手続きを行うことができます。

②相続登記が行われる以前に遺留分減殺請求が行われた場合

こちらのケースでは、通常の相続登記の手続きと同様に、「被相続人(亡くなった人)→遺留分請求をした人」の形で所有権移転登記を行えば問題ありません。

そのため、登記簿謄本に記載される登記原因は遺留分減殺ではなく、相続や遺産分割という表示になると思われます。

相続登記を怠った場合に生じる問題点

相続登記を行うことは、必ずしも法律上の義務ではありません。

極端な話、遺産相続によって得た不動産の名義が、いつまでも亡くなった人のままになっていたとしても、法律上何らかの罰則が生じるようなことはないのです。

ただし、このような形で登記情報が古いままになっていることは重大な法律トラブルに発展してしまう可能性があります。

具体的には、相続人の中の1人が、本来はその不動産については処分をする権利を有していないのにもかかわらず、第三者に対して不動産の処分(売却など)をしてしまう可能性があるのです。

というのも、不動産取引については、第三者が登記の内容を信じて取引行為を行った場合には、その取引は本来の権利者によって行われたものでなかったとしても、有効に成立するという扱いになっているからです。

相続登記を行わないことによって生じる法律トラブルの具体例

例えば、亡くなった人の名義のままになっている不動産について、相続人の1人が第三者に対して戸籍を提示し、「この不動産の名義は戸籍を見てもわかる通り私の実の父のものになっているが、すでに父は他界している。この不動産は私が遺産相続したので、処分する権利がある」と主張したような場合に、第三者がその内容を信じて不動産の購入に応じたとすると、その売買契約は有効になります。

この場合、本来の権利者が権利を持たずに不動産の売買を行った人に対して、不動産の所有権を失ったことについて損害賠償を請求することに問題はありませんが、もしその人が売却代金を使い込んでしまっていたような場合には、損害賠償請求を行ったとしてもお金を現実に回収することができません。

すでにみたように、不動産の購入者となった第三者に対しては「この不動産は自分のものなので、返してほしい」という主張はできませんから、非常に大きな損失を被ってしまう可能性があるのです。

こうした事態を避けるためにも、遺産相続や遺留分減殺請求によって取得した不動産の所有権については、すみやかに相続登記を済ませておくことが適切です。

遺留分が認められた際の不動産登記手続き

不動産の登記を行うためには、その登記の原因となった事実を証明する書類(登記原因証明情報)が必要となります。

贈与によって所有権移転を受けたような場合には贈与契約書が必要ですし、遺産分割協議によって不動産の所有権を取得したのであれば、相続人全員の署名押印がある遺産分割協議書が必要になります。

遺留分減殺請求によって不動産の所有権を取得した場合についても同様で、登記原因証明情報として遺留分減殺請求を行う意思表示をしたときの内容証明郵便とか、遺留分減殺請求調停を行った結果として得た調停調書などを添付することになります。

遺産に借金がある場合の遺留分減殺請求

遺産相続は現預金や不動産といったプラスの遺産だけではなく、借金や買掛金などのマイナスの遺産についても生じます。

そのため、遺留分を請求した際に、これらマイナスの遺産の扱いがどうなるのかについて問題となる可能性があります。

以下では、遺産に借金が含まれる場合の遺留分減殺請求の扱いについて説明します。

遺留分の計算では借金を控除するのが原則

遺留分の計算においても、プラスの遺産からマイナスの遺産を差し引きした金額をもとに、具体的な遺留分の金額を計算することになります。

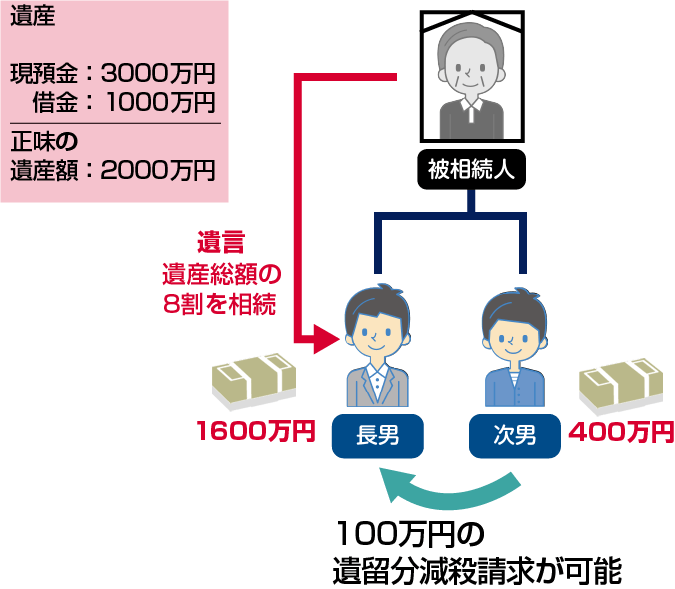

例えば、遺産として現預金が3000万円、借金が1000万円あり、長男と次男が相続人としているが、長男に遺産総額の8割を相続させるという遺言書があった場合を考えます。

この場合、正味の遺産額は3000万円-1000万円=2000万円ですから、この2000万円×遺留分2分の1×2分の1=500万円について、次男の遺留分が発生することになります。

そのため、すでに2000万円×80%=1600万円の遺産分割を長男が受けていた(次男は400万円)とすると、次男は長男に対して、遺留分減殺請求として100万円(遺留分500万円-すでに受け取った400万円)を行うことができることになります。

借金は相続人全員で負担するのが原則

借金は相続人がそれぞれの法定相続分に応じて負担するのが原則です。

例えば、父親が1000万円の借金を残して亡くなったという場合、長男と次男の2人が相続人としていた場合には、長男が500万円、次男が500万円というように借金を負担する必要があります。

実際には、遺産分割協議や遺言書の内容によって、これとは異なる割合で借金の返済義務を定めることも考えられます(長男が800万円、次男が200万円といったように)

しかし、借金の債権者(消費者金融や銀行など)の立場からみて、だれがどれだけの遺産を相続したのかといったことは関係なく、相続人全員に対してそれぞれの法定相続分の割合で借金の請求を行うことができるのです。

この場合には、次男がもし債権者の求めに応じて500万円を支払った場合には、本来の遺産相続の定めよりも300万円だけ多く借金の支払いをしたことになりますから、その分だけ長男に対して請求を行うことが可能になります。

遺留分減殺請求と税金の手続き

相続の対象となる遺産が一定額を超える場合には、その遺産に対して相続税が課せられる可能性があります。

複数の相続人が相続にかかわる場合には、現実に相続した遺産の割合に応じて、相続税についても負担するのが原則となります。

例えば、3分の1の割合で遺産を相続した人は、相続税も総額の3分の1を負担することになるわけです。

遺留分減殺請求によって遺産を現実に相続した人についても相続税の負担が生じますので、以下では具体的な計算方法について解説します。

遺留分を請求する側の手続き

遺留分減殺請求によって遺産を相続した人は、相続税を負担する義務が生じます。

相続税の申告期限は相続発生から10か月ですが、通常は遺留分減殺請求が認められたタイミングではこの10か月の期限はすでに到来している可能性が高いでしょう。

なので、遺留分減殺請求によって遺産を相続した人の側では相続税について期限後申告(すでに一部の相続税を負担している場合には、修正申告)を行うことになります。

この場合の相続税の納付に期限は設けられておらず、相続税の申告書を提出した日が申告期限という扱いになります(納税が申告を行った日以降になった場合には、延滞税が生じます)

次で見るように、遺留分減殺請求を受けた側としては、税務署に対して支払い過ぎた税金の還付を求めて更正の請求を行うことが考えられますから、遺留分の請求を行った側でもし相続税の申告を怠った場合には、税務調査が行われる可能性があるので注意が必要です。

遺留分を請求される側の手続き

遺留分を請求される側(遺言書によって相続人となった人)については、いったんは相続税全額を納めた後、遺留分減殺請求を受けたために「払い過ぎ」の状態となった相続税については、税務署に対して更正の請求を行うことが可能です。

更正の請求というのは、簡単にいうと過去に納めた税金が多すぎた場合に、返してくださいと請求する手続きのことです。

もっとも、これらの手続きは煩雑ですので、実際には遺留分請求額からその遺留分が実現された際に負担すべき相続税の金額を控除しておくのが合理的といえます。

遺留分と相続時精算課税制度

遺留分減殺請求を受けた側の人が、相続時精算課税制度を利用して生前贈与を受けていた場合の扱いは、以下のようになります。

遺留分減殺請求によって譲り渡した財産については、生前贈与を受けた時点での時価によって相続税が課税されます。

例えば、相続時精算課税制度を利用した生前贈与によって1億円分の財産を取得し、その後、相続時にはその財産が2億円に値上がりしていたとしましょう。

さらに、その後遺留分減殺請求によって、1億円を現金で返還したとします。

この1億円は実質的に見て贈与時の時価の半分を渡したことになりますから、生前贈与1億円の半分である5000万円に対して相続税が課せられることになるのです。

一方で、遺留分減殺請求によって財産を得た人は、その得た財産の相続発生時の時価によって相続税を計算し、納税することになります。

上の例でいえば、1億円の財産を相続によって取得したものと考えて、この1億円に対する相続税を負担することになるわけですね。

まとめ

今回は、配偶者や子供、父母といったごく近しい親族の権利である遺留分の制度について、基礎的な知識を説明しました。

本文でも説明した通り

また、遺留分の権利を実現するための手続きを長期間にわたって怠っていると、その権利は消滅時効にかかって失効してしまうことにも注意が必要です。

、遺留分の権利は遺留分減殺請求という手続きによって行使を行わない限りは、現実に遺産分割を受けることができません。遺留分を実現するための手続きにおいては、法律実務の知識が必要になりますから、遺産相続の問題を専門にしている弁護士からアドバイスを受ける事も検討してみて下さい。