この記事でわかること

- 財産額に応じた相続税の税率

- 相続税の計算方法と適用される税率

- 近年における相続税の推移

- 支払う相続税を減らせる控除

「相続税の税率ってどれくらいなんだろう」。相続でそのような疑問が浮かんだ人もいるのではないでしょうか。

相続税の税率は10〜55%ですが、税率は遺産の総額だけで決まるわけではなく、相続人の数などの要素に応じて変化します。

この記事では、相続税の税率の仕組みや計算方法など、相続税の税率について詳しく解説します。

相続税の税率の仕組みとは

日本の税率は財産額に応じて税率がアップする「累進課税制」というシステムで、最低10%~最高55%です。

2015年の税制改定により、相続税の最高税率は55%に引き上げられたとともに、取得する財産が1億円を上回るときに課せられる税率が細かく分類されました。

とはいえ、最高税率の55%の対象となるのは、財産が6億円以上あるような一部の富裕層に限られます。

相続税は累進課税で最高税率は55%

日本の相続税率は、課税対象となる財産額が多くなるほど上がる「累進課税」が採用されています。

相続時の計算に用いられているのは、超過累進課税です。一定の財産額を超えると分けられた区分ごとに、超過した部分の税率が以下のように上がり、最高税率は55%となります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

財産額と法定相続人の数により大きく変わる税率

相続税の税率は、財産の取得金額と法定相続人の数に応じて大きく変わります。

相続税の計算では、財産の全額を上の表に当てはめた税率をそのまま乗ずるわけではありません。

遺産総額から基礎控除額を差し引き、各相続人が法定相続分に従って遺産を分けたと仮定したうえで、各相続人の取得金額を求めます。

こちらの「法定相続分に応ずる取得金額」に沿って税率が決定するため、財産額と法定相続人の数によって税率は左右されます。

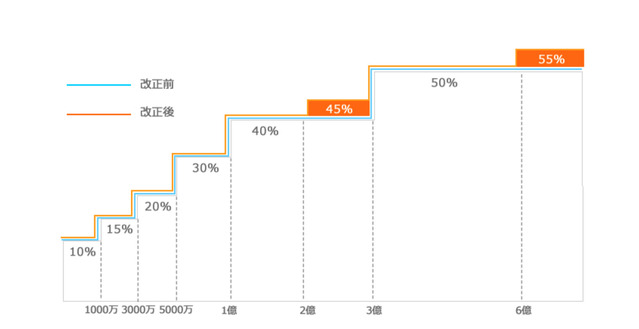

相続税の最高税率の推移

相続税の最高税率は、2015年の税法改定により最大55%へと引き上げられました。

2014年までは、6億円を超える財産に対して最高税率は50%の水準でしたが、さらに5%アップし55%となったのです。

改定前と改定後を比較すると以下の通りです。

| 法定相続額 | 2014年まで | 2015年以降 |

|---|---|---|

| 1,000万円以下 | 10% | 10% |

| 3,000万円以下 | 15% | 15% |

| 5,000万円以下 | 20% | 20% |

| 1億円以下 | 30% | 30% |

| 2億円以下 | 40% | 40% |

| 3億円以下 | 40% | 45% |

| 6億円以下 | 50% | 50% |

| 6億円超 | 50% | 55% |

相続税の歴史を紐解くと、最初の転換時は第2次世界大戦後にGHQより出された「シャウプ勧告」です。

財産を有する財閥などに財産が一極集中となるのを防止するために、1950年に最高税率は90%になるなど大幅にアップしました。

そのあと、最高税率は75%から70%と順に引き下げられ、2003年には50%と戦後最低水準でしたが2015年の改定で55%へ再び引き上げられたのです。

改定後における納税の対象者は、2014年度は約5万6,000人から2015年に約10万3,000人と急激に跳ね上がりました。

増加した理由として、基礎控除が大幅に引き下げられたことが要因の1つです。

2014年までの基礎控除額は「5,000万円+(1,000万円×法定相続人数)」でした。

2015年以降は、財産から減算できる基礎控除額が4割減り、「3,000万円+(600万円×法定相続人数)」と2,000万円も減額されたのです。

実際の統計である国税庁の「課税割合の推移」では、2014年までは4%程度でしたが、2015年以降は8%台へ大幅に上昇しています。

なお、2022年度の納税対象者は15万858⼈となっています(※1)。

参考:(※1)国税庁┃令和4年分 相続税の申告事績の概要

相続税の計算方法

相続税の税額を出す際は、財産額に税率表の税率を掛けて算出するのではなく、さまざまな過程を経てから求めます。

たとえば7,000万円の財産なら、税率表の税率をそのまま当てはめると1億円以下にあたるため30%ですが、だからといって2,100万円の税金を支払うことにはなりません。

相続税を求めるには、財産総額から基礎控除を差し引き、全相続人の相続分として按分した額に相続税率を掛けます。

ここからは、被相続人と妻、子ども2人という以下の事例をもとに正しい計算手順を紹介します。

(1)相続財産の確定と総額の計算

相続税を割り出すには、課税遺産総額の計算が必要です。はじめに正味の遺産額を導き出します。

現金や預貯金、不動産、株式、有価証券といった財産に、生命保険金や死亡退職金などの「みなし相続財産」、相続時精算課税の対象となる贈与財産を合算し、プラスの財産を算出しましょう。

算出したプラスの財産から債務や葬式費用などのマイナスの財産、非課税財産などの非課税分を差し引きます。

こちらの差し引いた遺産額に相続開始前7年以内の生前贈与の財産を加算し、正味の遺産額を求めましょう。

正味の遺産額から基礎控除を差し引いて、課税遺産総額を算出します。

(2)法定相続人を確定する

相続財産が決定したら、法定相続人になる人を明確にします。被相続人に配偶者がいる場合、法律で配偶者は常に法定相続人であると定められています。

なお、原則として法定相続人となれるのは被相続人の親族であり、今回の事例では、家族構成は被相続人・妻・子ども2人の合計3人です。

なお、仮に被相続人の父や母が健在でも、今回のケースではより相続順位の高い相続人がいるため、法定相続人には該当しません。

(3)基礎控除額を求める

今回の法定相続人は3人のため、3人分の基礎控除額を求めます。

基礎控除額 =3,000万円+(600万円×法定相続人の数) = 4,800万円

財産の総額は7,000万円であり、今回の基礎控除額である4,800万円を上回るため相続税がかかります。

もし、財産の総額が基礎控除額に達しないときは相続税の負担はありません。

(4)課税遺産総額を計算

課税遺産総額とは、課税対象となる遺産の総額を指します。

課税遺産総額は、(1)で取り上げた正味の遺産額より基礎控除額を差し引いた金額です。

相続税は、基礎控除額を上回った金額に課せられるため、対象となる金額を割り出します。

この場合、実際の財産額7,000万円-基礎控除額4,800円=2,200万円です。

(5)仮に法定相続分で得たものとして取得金額を出す

課税遺産総額を法定相続分通りに振り分けて相続した前提で、相続人それぞれの取得金額を割り出します。

今回のケースでは、法定相続分で配分すると、第1順位となる配偶者の妻が1/2、子ども2人は1/2を2で割るため1/4ずつです。

こちらの法定相続分で課税遺産総額にかけることで、相続人ごとの取得金額を求めましょう。

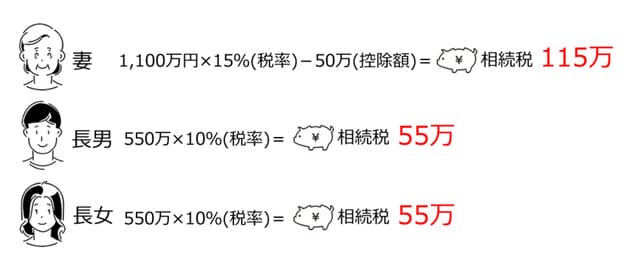

相続人ごとの取得金額

- 妻は1/2であり、2,200万円の1/2で1,100万円

- 長男は1/4であり、2,200万円の1/4で550万円

- 長女は1/4であり、2,200万円の1/4で550万円

(6)法定相続分に応じた税率を勘定する

相続対象者ごとの取得価格が確定したあとは、それぞれの相続財産にかかる税率を税率表より確認します。税率表を参照すると今回の事例では以下の税率が当てはまります。

相続人ごとの税率

- 妻は1,100万円相続→税率15%

- 長男は550万円相続→税率10%

- 長女は550万円相続→税率10%

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

こちらの税率を踏まえ、相続人それぞれの取得価格に税率を掛けたうえで、表にある控除額を引き、相続人ごとの相続税額を求めましょう。

具体的には以下のように、「各相続人の税額=取得金額✕税率ー控除額」の計算式で算出できます。

被相続人と妻、子ども2人の計算例

- 1,100万円×税率15%-50万円=115万円

- 550万円×税率10%=55万円×2=110万円

そのあと、相続人全員の税金を足して、相続人全体の相続税を勘定します。今回のケースでは、合計すると225万円となります。

(7)実際の相続税が確定する

家族全員の相続税の合計額を割り出したあとに、実際に相続した配分で再度勘定し直します。

今回の事例では、妻が3/5、子どもがそれぞれ1/5を相続したとします。

上記までの計算は、法定相続通りに割り振りましたが、実際に相続した配分を相続税の合計に掛けます。

事例のケースを当てはめると、以下の画像の値が実際の相続税額です。

相続税の計算時に適用される可能性がある控除

相続税には、二重課税防止をはじめとする理由で、相続税額を計算に含めない場合があります。

ここからは、そのような相続税の計算時に気をつけたい控除を、紹介します。

配偶者控除により相続税が非課税になることもある

配偶者控除は、被相続人の配偶者が適用を受けられる制度です。

配偶者が遺産を相続した際、課税対象の財産額が1億6,000万円もしくは法定相続分までなら、相続税は非課税となります。以下のような適用条件があるため、相続税の配偶者控除の適用時は注意が必要です。

- 戸籍上の配偶者であること(内縁関係は不可)

- 遺産分割が確定していること

- 期限までに相続税申告書を税務署に提出すること

- 財産隠しがないこと

贈与税額控除により生前贈与から控除

贈与税額控除は、相続税と贈与税を両方払わずにすむよう配慮された制度です。

被相続人が亡くなる3年(7年)以内の贈与は、相続財産に加算されるため、相続税の対象となります。

財産の贈与を行うと、贈与を受けた人に贈与税の支払い義務が生じる可能性があることから、すでに贈与税を支払い済だと二重課税となってしまいます。

そうした贈与税と相続税の二重課税を防ぐために、被相続人が亡くなる3年(7年)以内の贈与で贈与税を払っている場合は、該当分の贈与税額が相続税から控除されます。

未成年者控除での相続税控除

未成年者控除での相続税控除

未成年者控除は、相続人である未成年が成人になるまで、相続税から一定の金額を差し引ける制度です。

未成年が相続した場合、社会に出るまでに養育や教育費用がかかるため、税金の負担が考慮されているのです。

具体的には、18歳から相続した時の年齢を引き、その値に10万円を掛けた金額を相続税から控除できます。

- 相続もしくは遺贈で財産を取得

- 税法上の未成年者(20歳未満)

- 法定相続人である

- 財産取得時に日本に住所があること

相次相続控除で10年以内の相続税を控除

相次相続控除とは、最初の相続から次の相続が起こるまでの10年以内に被相続人が相続税を支払っていた場合、一定の金額を控除できる制度です。

比較的短い間隔で相続税の納税義務が発生すると、納税者の負担が重くなってしまいます。

そうした負担を考慮し、適用条件に当てはまる場合は相続税額から一定額を差し引くことができます。

- どちらの相続でも相続人であること

- 最初の相続から10年以内で、最初の相続時に相続財産を得ている

- 最初の相続で得た財産に相続税が課税されている

障がい者控除で一定額の控除が受けられる

障がい者控除とは、障がいのある相続人が対象となり、財産を相続した際に相続税額から一定額の控除が受けられます。

障がいのある人が相続した際に、税負担を軽くする目的があるのです。

原則として、障がい者手帳を持っていることが挙げられますが、所持していない場合でも受けられる条件があります。

- 国内に住所があること

- 法定相続人である

- 障がい者であること

- 相続人(障がい者)が相続財産を得ること

-

お住まいの市区町村で障がい者認定を受けている

・65歳以上の精神もしくは身体に障がいのある人で、知的障害者または身体障害者に相当すると市区町村長から認められた場合 -

障がい者手帳の交付を申請している段階

・手帳の交付を申請中でまだ届いていないとき

・手帳の交付に際して医師の診断書がある

| 分類 | 一般障がい者 | 特別障がい者 |

|---|---|---|

| 前提条件 | ・身体障害者手帳上の障害等級が3級~6級 ・精神障害者保健福祉手帳上の等級が二級もしくは三級 |

・身体障害者手帳上の障害等級が1級または2級 ・精神障害者保健福祉手帳上の等級が一級 |

| ※前提要件に該当しない方は、国税庁のホームページ(一般障害者の範囲)をご覧ください | ||

| 控除額 | 満85歳になるまでの年数1年につき10万円が控除 | 満85歳になるまでの年数1年につき20万円が控除 |

外国税額控除による二重課税の防止

外国税額控除とは、日本に居住している個人が外国の相続税と判断される税金を支払った時に、一定の範囲で控除される仕組みです。

被相続人の財産が外国にあるうえで、その国で相続税を支払っていた場合、該当する相続財産が日本でも相続税の対象となると、相続税の二重払いとなってしまいます。

そうした二重課税の可能性を考慮し、適用要件に当てはまる場合は相続税額から一定の金額を差し引くことができる制度です。

控除できる金額は、以下のいずれか少ない方です。

- 外国で支払った「相続税に相当する税」

- 相続税の額=外国にある財産の額÷相続人の相続財産額

以下の2つを満たしている人

- 相続もしくは遺贈で、国外の財産を相続した人

- 国外の財産について、外国で「相続税に相当する税」が課税された人

相続時精算課税制度における贈与税額の控除

財産贈与時に相続時精算課税制度を利用していた場合、贈与財産は相続が発生したときに相続財産に加算されます。

この際の相続税額の計算において、贈与税を支払っていた場合はその税額分が相続税額から控除されるのです。

具体的には、贈与者が亡くなったときまでに受贈者が受けた相続時精算課税の適用財産の価額と、相続や遺贈により取得した財産の価額とを合計した金額をもとにして算出した相続税額から、納付済の相続時精算課税に関係する贈与税相当額を控除する形で求めます。

また、相続時精算課税の適用財産では、年110万円以下の基礎控除額内の贈与であれば、贈与税及び相続税もかかりません。

相続専門税理士の無料相談をご利用ください

ご家族の相続は突然起こり、何から手をつけていいか分からない方がほとんどです。相続税についてはとくに複雑で、どう進めればいいのか? 税務署に目をつけられてしまうのか? 疑問や不安が山ほど出てくると思います。

我々ベンチャーサポート相続税理士法人は、相続人の皆さまのお悩みについて平日夜21時まで、土日祝も休まず無料相談を受け付けております。

具体的なご相談は無料面談にて対応します。弊社にてお手伝いできることがある場合は、その場でお見積り書をお渡ししますので、持ち帰ってじっくりとご検討ください。

対応エリアは全国で、オフィスは東京、埼玉、千葉、横浜、名古屋、大阪、神戸の主要駅前に構えております。ぜひお気軽にお問い合わせください。