相続にまつわる手続にはいくつか「手続の期限」が設けられているものがあります。

たとえば相続放棄なら相続開始を知ってから3ヶ月、準確定申告なら4ヶ月、そして大きなものとしては相続税の申告・納付の10ヶ月という期間があります。

それぞれの手続を怠ったり遅れたりすると大きな金銭的デメリットがありますが、特に相続税の場合は深刻な影響が及ぶことがあります。

では、相続税の申告期限とそれに間に合わない場合の対処、罰則などを見てみましょう。

相続税の申告期限とは

相続税は、被相続人(亡くなった人)の死亡を知った翌日から10ヶ月以内に被相続人の最後の住所地を管轄する税務署に申告・納付を行わなければなりません。

10ヶ月とは長そうに見えますが、被相続人死亡後にしなければならないことの多さを考えると、驚くほどあっという間に過ぎてしまいます。

死亡届、通夜、葬儀、香典返しの準備、49日法要くらいまで遺族の忙しさは並大抵のものではありません。

よって、死亡から2カ月近く過ぎて初めて財産関係のことに着手できる状況になるのがむしろ普通ではないでしょうか。

加えて、人によっては準確定申告もあります。

相続税申告のための準備として実際にやらなければならないことは、まず戸籍を収集して相続人全員を確定させることです(たとえ相続税が申告不要であっても戸籍一式はその他の相続手続でも使用します)。

被相続人が生まれたときからのすべての戸籍を揃える必要あり!

戸籍は市役所に行って取れば良いだけなのでは?と簡単に考えている人もいますが、多くの場合、必要な戸籍を1回で全部取り終えることはできないのです。

なぜなら被相続人については最後の戸籍から遡って出生まで取らなくてはならないため転籍の前、婚姻の前、養子縁組の前などあらゆるものを順番に取っていくことになるからです。

転籍などが多い人であれば被相続人だけで1ヶ月、2ヶ月かかることもあります。

そして、転籍や婚姻などにより本籍地が変わっている人の場合、元の本籍地まで出向くか、郵送で取るしかないのです。

郵送の場合、現金や振込で手数料を払うことはできず、定額小為替を購入して同封しなければならないなど、一般の人にとっては不慣れで面倒な手続きの連続になります。

こうして戸籍収集を進めると同時に財産や負債の調査をしますが、これがまた非常に大変なこともあります。

相続人にすべての預貯金や株式、不動産等が明かされていたとは限らないため、遺品を調べていって可能性がありそうな銀行すべてに照会をかけたり、市役所の資産税課に行って不動産の名寄せ台帳を取ったりする必要があります。

また、負債が残っている可能性がある被相続人であれば、相続人が「信用情報機関」に照会をかけて債務の全貌を明らかにしなくてはなりません(なお、負債が多い場合の相続放棄は相続開始を知ってから3ヶ月が期限ですから、その疑いがある場合は真っ先に負債調査をしておくべきといえます)。

このようにして財産と負債の整理が終わったら、自分たちには相続税の申告義務があるのかどうかを確認します。

相続税には「基礎控除」というものがあり、一定の金額の相続財産を超えないのであればそもそも申告義務がないとされているのです。

基礎控除は3,000万円+相続人の数×600万円となっていますので、相続人が3名の例ですと4,800万円となります。

基礎控除額

| 遺産総額 | < | 3,000万円 | + | 法定相続人の数 | × | 600万円 |

その後、戸籍により確認された法定相続人(民法で定められた範囲の相続人)によって遺産分割協議を行い、各人の取得割合に応じて具体的な税額が算出されることになります。

ここまで来てようやく申告書を書ける状態になるわけですから、いかに事前準備が大変かということがわかるのではないでしょうか。

もし遺産分割協議が終わっていない状態で申告期限を迎えてしまうと、いったん法定相続分で相続するものとみなして申告することになりますが、この時点では「小規模宅地等の特例」や「配偶者の税額軽減」など、相続人にとって有利となる特例が適用できないことに注意しなければなりません。

「被相続人の死亡を知った日」とは?

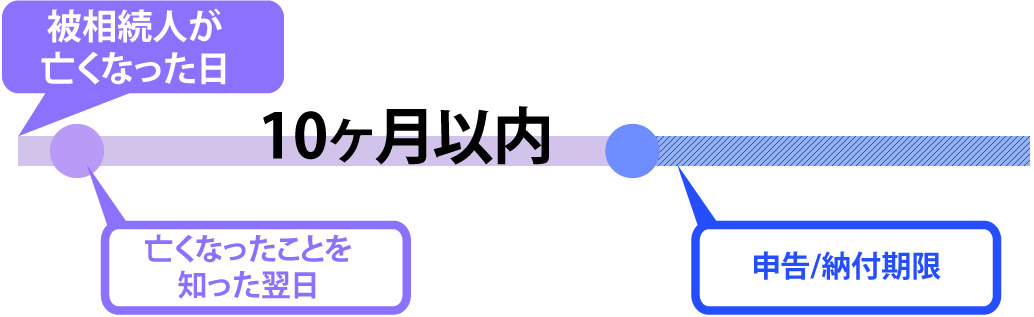

まず、相続税の申告期限ですが、被相続人(=亡くなって遺産を残した人)の死亡を知った日から10ヵ月という決まりがあります。

この「死亡を知った日」とはいつなのでしょうか。

基本的には「死亡した当日」が該当します。

そして「その翌日」ということで、死亡した日が2019年の6月1日だった場合、期限のカウントダウンの開始が2019年6月2日ということになります。

つまり、2019年の6月1日に亡くなったとしたら2020年の4月2日が申告期限ということになります。

一方で、疎遠になっていた場合などについては申告期限が異なります。

申告期限の注意点

相続人ごとに申告期限が異なることもある

では、相続人のうち、兄が疎遠になっていて父の死亡が知らされるのが遅れてしまった場合はどうなるのでしょうか。

亡くなった1週間後の2019年6月7日にようやく電話がつながり、兄は父の死亡を知るのです。

すると、他の親族よりも1週間遅く知ったことになり、兄だけは「死亡を知った翌日」の6月8日が申告期限のカウントダウン開始となります。

つまり、申告期限は2020年の4月8日となり、兄だけ申告期限が遅くなるのです。

では、10ヵ月後が土日祝だった場合はどうなのでしょうか。

10ヵ月後が土日祝日の場合は翌日

10ヵ月後が土、日、祝日だった場合には期限日に行政機関や金融機関は営業していません。

そうなると「前日までに済ませなければならないのか」と思われるかもしれませんが、実は土日祝日明けが期限となるのです。

例として、6月20日に相続期限のカウントダウンがスタートしたとして、翌年4月20日が土曜日でした。

21日が日曜日で、22日も祝日だった場合、申告期限は23日の火曜日に延長されるのです。

しかし、とはいえやはり早めに申告しておいたほうがいいのも事実です。

続いて、申告期限が遅れた場合に起こることを説明いたします。

申告手続き以外の相続手続きの期限と流れ

申告手続き以外にも期限が設けられており、その流れを知っておくことは後々焦らずに手続きを運べるでしょう。

- ・相続放棄(財産を受けないこと)と限定承認(財産の範囲で借金を受け継ぐこと)⇒3ヵ月以内

- ・所得税の準確定申告(確定申告必要ない人が相続のために確定申告すること)⇒4ヵ月以内

- ・相続税申告・納付(申告だけでなく納付も含まれることに注意)⇒10ヵ月以内

- ・遺留分減殺請求(法律で決まっている最低限度の遺産を受け継ぐ権利があると主張すること)⇒1年以内

- ・相続税の特例の期限延長(小規模宅地等の特例など)⇒10ヵ月+3年

申告期限が遅れるとデメリットだらけ

実は、申告期限は守らないとデメリットが多いのです。

追徴課税を請求されたり税金が減額される特例が使えないなどして無駄な出費になってしまいます。

具体的にどのようなデメリットなのでしょうか。

相続税軽減の特例が使えない可能性あり

相続税の軽減の制度としては小規模宅地等の特例や、配偶者控除、農地の納税猶予などがあります。

小規模宅地等の特例は納税額が最大で80%もお得になる制度ですし、配偶者控除も誰でも適用出来る基礎控除と比べると減額される額が全く変わってくるのです。

一方で、申告期限を過ぎてしまった場合にはそういった制度を使えなくなる可能性があるのです。

申告期限を超えるとペナルティ

先ほどは「受けられなくなる」という権利を失ってしまう例でしたが、今度は罰則で「支払わなければならない」義務が発生するのです。追徴課税というペナルティです。

しかも、「納税が遅れた」ということとに加えて「申告書の提出が遅れたこと」についても追徴課税が課されてしまうのです。

まず、納税期限を過ぎてしまったことに対しては

- ・2ヵ月以内の遅れ⇒年2.8%

- ・2ヵ月経過した遅れ⇒年9.1%

を上乗せさせた延滞税というものが課せられます。

「申告書の提出が遅れたこと」に対しては「無申告課税か重課税」のいずれかが課せられてしまいます。

無申告課税の場合は申告期限までに正しく申告しなかった場合に課せられますが、税務調査が入った場合と自主的に申告した場合とで課せられる税率が違います。

- ・期限後に自主的に申告⇒追加納付した税額の5%(期限後2週間以内なら0%)

- ・税務調査が入った場合の申告⇒追加納付した税額の15%(50万を超える部分は20%)

一方で重課税というのは隠蔽や仮装がある場合に課せられる税金です。

- ・申告書を提出したが、財産を隠蔽したり仮装したりして申告した⇒追加納付した金額の35%

- ・申告書を提出せずに、財産を隠したり仮装したりした⇒追加納付した金額の40%

まとめると、

- ・納税が遅れたことに対する「延滞税」

- ・申請書の未提出による「無申告税or重課税」

が課せられるということです。

申告期限の延長はできない

相続税の申告期限の延長は原則できません。

ただし、以下に紹介する4つの事例の場合は2ヵ月の延長が可能となります。

まず、①相続人の異動があった場合です。

異動とは会社などでは「人事異動」という所でよく使う用語ですが、相続では「相続する人数が変わること」を指します。

相続人の人数が変わると、取り分などもう一度計算し直さなければならないため、延長が認められるのです。

②遺留分減殺請求があった場合です。

例えば夫が不倫相手の愛人に全額遺産を相続させるという遺言があった場合に、妻は本来の配偶者であるため、遺留分という元々決まった額の財産を相続する主張できるのです。

このとき、遺留分を認められるまでに期間を要するために申告期限の延長が認められるのです。

③遺贈に係わる遺言が見つかった場合です。

後から遺書が見つかるということで、期限内に遺産分割の話をつけるのは難しいため、申告期限の延長が認められているのです。

④相続人の人数に含まれていた胎児が生まれた場合です。

相続人となる胎児を身ごもっており、出産した場合、出産から2ヵ月間の延長が認められます。

申告期限を超えそうな場合の対処法

申告期限を超えそうだとわかったらどうすればいいのでしょうか。

うっかり過ぎてしまった場合と違い、実は取れる手段があり、その救済措置が認められているのです。

ですから諦めてはダメなのです。

特に、小規模宅地等の特例や配偶者控除を受けられる可能性が残っているのです。

これらの特例を受けられる要件をあなたが満たしているのであれば、すぐに申告に向かうべきなのです。

では、その救済措置について説明しましょう。

申告期限内に概算申告でとりあえず払おう

「遺産分割で揉めて全く話に決着がつかない」ということは、家庭内のコミュニケーションが不足しがちな現代では実はよくあることなのです。

その場合、とりあえず納税することをおすすめします。

なぜなら後に説明する申告書を提出すると多く払った分が還付されるからです。

しかし、もし支払わなかったのなら、先ほど説明した「延滞税」を課されてしまい、余分に税金を支払わなければなりません。

また、決着がついたときに更正の請求という誤った税金額を申告した場合の措置が認められているのです。

もし、多く申告したまま返還されないと勘違いされていたのであれば、「とりあえず概算を申告する」ということを覚えておきましょう。

申告後に課税されて税金を払ってしまっても返還されるのです。

3年内分割見込書を提出して返還してもらおう

申告期限に間に合わない場合の救済措置に「3年内分割見込書」というものがあります。

これは、遺産分割している最中に死亡を知った日から10ヵ月後の申告期限がきてしまう場合に利用できる制度です。

この申告書を提出すると、申告期限日からさらに3年の期間延長が可能となるのです。

実は、これを利用するのとしないのでは状況が大きく変わってしまいます。

「小規模宅地等の特例」という相続税を80%減額してくれる制度があるのですが、これらの制度は相続が確定していない限り利用できない制度なのです。

しかし、3年内分割見込書を提出していれば、遺産分割が確定するとその制度を利用できるようになります。

もちろん、この申告書を提出していない場合、小規模宅地等の特例は利用できなくなります。

また、3年内分割見込書を提出後に、その制度を利用する前に余分に払った税金は返還されるのです。

つまり、配偶者控除や小規模宅地等の特例を利用する場合は必須の措置となります。

相続税を支払う準備

「急に亡くなってしまって税金を払う準備が出来ていなかった」など、相続税を支払う準備が出来ていなかった場合はどうすればいいのでしょうか。

実は税金には分割払いや不動産で納付する方法があるのです。

それぞれ紹介します。

対策①分割払い

一括払いが困難な場合には相続税の分割払いが法律によって認められています。

条件は①相続税額が10万円より多く、②金銭で納付するのが困難な理由があって、その納付を困難とする金額の範囲内、③延滞税額と利子税の額に相当する担保を提供し、④延納申請書に担保提供関係書類を税務署長に提出すること、が求められます。

利子や何回の分割になるかは元々の財産によって異なります。

また、決まった利子があまりに高額な場合には銀行から借り入れて一括払いにする方が安くなる場合もあります。

「お金がないから延納」というのではなく、そういった手段があることは知っておくべきでしょう。

対策①分割払い

また、手持ちの現金がない場合に相続不動産をお金に変えずにそのまま物納してしまう手段もあります。

この場合には、たしかに普通に売却するより低額になりがちなのですが、死亡を知って10ヵ月という納付期限や売却して譲渡所得税が発生することを考慮すると、こちらの場合がいいこともあるのです。

状況によって見極めるべきでしょう。

まとめ

このように相続税の申告期間は非常にタイトに設定され、申告し損なった際のペナルティも少なくありません。

申告期限で必ず押さえておかなければならないのは「死亡したのを知った翌日から10ヵ月」という期限です。

死亡した日で覚えてしまっても申請が遅れることはないですが、自分がいつ知ったのかを認知しておかないと、他の親族と同じ日ではないため、余計に慌てなければならないということになりまねません。

また、相続税の申告が間に合わないと、

- ・相続税軽減の特例が使えない

- ・追徴課税というペナルティ

- ・延長が出来ない

というデメリットだらけなのでした。

ですから、遺産分割が確定せずに相続税の申告期限が遅れそうな場合には

- ・申告期限内に概算申告でとりあえず出す

- ・3年内分割見込書を提出して特例適用後に払いすぎ分を返還してもらう

これらの手続きをするべきなのです。

また、お金が払えない時には

- ・分割払

- ・不動産で物納

という手段を知っておくことで、安易に延納することがないようにすべきなのです。

ここまででわかったのは「とにかく期限内に申告する」ことの重要性ではないでしょうか。

遺産分割で揉めることは親族間でのコミュニケーションが不足しがちな現代社会においてはまれなことではないのです。

一番いいのは親族間でコミュニケーションを取ることですが、どうしても不可能であるときには、「概算を出して期限内に申告しておく」、「申請書を提出しておく」という手段を知っておくだけでも助けになることでしょう。

相続税の関連情報

この記事を読んだ方におすすめの記事

人気の記事

-

相続税とは?誰にどんな財産にいくらかかるか|相続税の基礎知識

相続税とは?誰にどんな財産にいくらかかるか|相続税の基礎知識

-

相続手続きの「全手順」や期限を一覧で時系列に詳しく解説!

相続手続きの「全手順」や期限を一覧で時系列に詳しく解説!

-

相続の全て【2020】遺産相続の基礎知識・手続・分割・税金まで徹底解説!

相続の全て【2020】遺産相続の基礎知識・手続・分割・税金まで徹底解説!

-

相続税が無税になるかは基礎控除でわかる【2020年】基礎控除完全ガイド

相続税が無税になるかは基礎控除でわかる【2020年】基礎控除完全ガイド

-

【税理士監修】相続時精算課税制度とは?メリット・デメリット・必要書類まで

【税理士監修】相続時精算課税制度とは?メリット・デメリット・必要書類まで

-

相続税申告の手順や期限・書類作成まで初心者でもスグにわかる解説

相続税申告の手順や期限・書類作成まで初心者でもスグにわかる解説

-

遺産分割完全ガイド

遺産分割完全ガイド

-

相続税計算シミュレーション【2020年版】|相続税はいくら納めるの?

相続税計算シミュレーション【2020年版】|相続税はいくら納めるの?

-

相続税の税率速算表と税率シミュレーション|税率と税額計算方法の解説付

相続税の税率速算表と税率シミュレーション|税率と税額計算方法の解説付

-

遺産分割協議書の作成方法をテンプレート付きで分かりやすく解説!

遺産分割協議書の作成方法をテンプレート付きで分かりやすく解説!

業界トップクラス。相続サポートセンターならではの専門性

日本最大級の実績とノウハウで、あなたにとって一番有利な相続アドバイスを致します。気軽なご質問だけでも構いません。

ご自身で調べる前に、無料相談で相続の悩みを解決して下さい。 [親切丁寧な対応をお約束します]

当サイトを監修する専門家

税理士:古尾谷 裕昭

相続サポートセンター(ベンチャーサポート相続税理士法人) 代表税理士。

昭和50年生まれ、東京都浅草出身。

相続は時間もかかり、精神や力も使います。私たちは、お客様の心理的な負担や体力的な負担を最小にして、少しでも早く落ち着いた日常に戻れるように全力でお手伝いします。

プロフィール

税理士:三ツ本 純

相続サポートセンター(ベンチャーサポート相続税理士法人)税理士。

昭和56年生まれ、神奈川県出身。

相続税の仕事に携わって13年。相続税が最も安く、かつ、税務署に指摘されない申告が出来るよう、知識と経験を総動員してお手伝いさせていただきます。

プロフィール

税理士・元国税調査官:桑原 弾

相続サポートセンター(ベンチャーサポート相続税理士法人)税理士。

昭和55年生まれ、大阪府出身。

大卒後、税務署に就職し国税専門官として税務調査に従事。税理士としても10年を超えるキャリアを積み、現在は「相続に精通した税理士としての知識」と「元税務調査官としての経験」を両輪として活かした相続税申告を実践中。

プロフィール

行政書士:本間 剛

相続サポートセンター(ベンチャーサポート行政書士法人)代表行政書士。

昭和55年生まれ、山形県出身。

はじめて相続を経験する方にとって、相続手続きはとても難しく煩雑です。多くの書類を作成し、色々な役所や金融機関などを回らなければなりません。専門家としてご家族皆様の負担と不安をなくし、幸せで安心した相続になるお手伝いを致します。

プロフィール

司法書士:田中 千尋

相続サポートセンター(ベンチャーサポート司法書士法人)司法書士 昭和62年生まれ、香川県出身。

相続登記や民事信託、成年後見人、遺言の業務に従事。相続の相談の中にはどこに何を相談していいかわからないといった方も多く、ご相談者様に親身になって相談をお受けさせていただいております。

プロフィール

弁護士:川﨑 公司

相続サポートセンター運営協力/弁護士法人ベンチャーサポート法律事務所(https://vs-group.jp/lawyer/profile/kawasaki/)

所属弁護士。

新潟県出身。

相続問題は複雑なケースが多く、状況を慎重にお聞きし、相続人様のご要望の実現、相続人様に合ったよりよい解決法をアドバイスさせていただくようにしています。

プロフィール

税理士:高山 弥生

ベンチャーサポート相続税理士法人 税理士。

相続は、近しい大切な方が亡くなるという大きな喪失感の中、悲しむ間もなく葬儀の手配から公共料金の引き落とし口座の変更といった、いくつもの作業が降りかかってきます。おひとりで悩まず、ぜひ、私たちに話してください。負担を最小限に、いち早く日常の生活に戻れるようサポート致します。

プロフィール