相続税対策を考えている方の中には、相続時精算課税制度というルールについて調べている方もいらっしゃるかと思います。

相続時精算課税制度とは、「2,500万円まで非課税で生前贈与ができる」制度です。

ここだけ聞くと、お得な印象を受けるかもしれませんが、実際に利用するには制度が複雑で、損してしまうこもある制度です。

そこで今回は、相続時精算課税制度を利用するメリットやデメリット、利用時の注意点などについて動画を交えて説明します。

目次

🔰 相続時精算課税制度とは?

制度の内容

制度内容

相続時精算課税制度とは、60歳以上の父母や祖父母が20歳以上の子供や孫に財産を贈与した場合に、贈与財産の合計額から最大2500万円を控除し、贈与税が発生しない制度です。

適用を受けるためには?

相続時精算課税制度は、その贈与を受けた年の翌年2月1日から3月15日までの間に一定の書類を添付した贈与税申告書を提出すると、適用を受けることができます。いったん適用を受けた者は、その翌年以降の贈与もすべて相続時精算課税制度を利用したものとして計算されます。2500万円の特別控除額は残額を翌年以降に繰り越すことができます。特別控除額を超えて贈与する場合は、一律20%の税率で贈与税が計算されますが、毎年110万円の基礎控除が使えなくなるデメリットもあります。

贈与者が亡くなった場合

相続時精算課税制度を利用した場合、その贈与者が亡くなった時に、相続時精算課税制度を利用して贈与された財産を受贈者が相続したものとして相続税の計算を行います。相続時精算課税制度の申告をして支払った贈与税がある場合には、相続税として計算された金額に不足する税額を納付し、又は納めすぎになっている税額を還付してもらうこととなります。

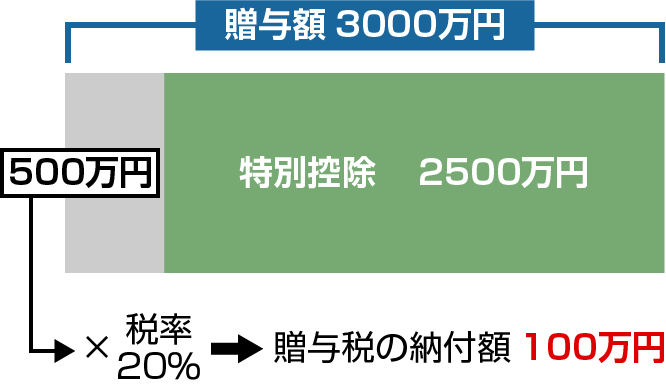

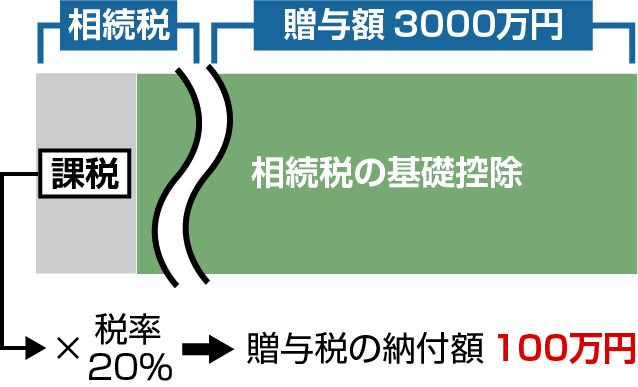

3000万円の生前贈与をした場合

贈与時

相続時

税額A円>100万円(納付済の贈与税額)→不足分を納税

税額A円<100万円(納付済の贈与税額)→過払分が還付

相続時にすでに納付した贈与税と最終的に計算した相続税とを清算するため、現金資産の場合は生前贈与をしなかった場合の相続税額と同じになります。

- ・財産移転を早めに行える

- ・将来的に値上がりが良そうされる財産(有価証券、土地など)を贈与すれば、相続時に財産移転するよりも相続税が低く抑えられることも

まずは相続時精算課税制度とはどのような制度なのか詳しく確認していきましょう。

※なお、2500万円を超える部分については一律20%の贈与税がかかります。

通常、年間110万円を超える金額の贈与を行った場合には、そのつど贈与税を納税しなくてはなりません。

相続時精算課税制度を選択した場合には、贈与を行った時点では贈与税の納税はする必要がありません。

一方で、将来的に相続が発生した時に、贈与した分も遺産に含めて相続税の計算を行うことになります。

相続時精算課税制度は贈与税の納税義務を免除してもらえるものではなく、あくまでも相続が発生するまで納付を待ってもらえるだけであることに注意をしましょう。

相続時精算課税制度を利用した場合の具体例

相続時精算課税制度とは、ごく簡単にいうと「2500万円までの生前贈与であれば、相続が発生するまでは贈与税の納税を待ってもらえる」という仕組みのことです。

例えば、財産を所有している人が、相続時精算課税制度を選択した上で、1000万円を息子に贈与したとします。

相続時精算課税制度を選択していますので、贈与を行った時点では贈与税の納付はする必要がありません。

その後、この人が亡くなったときに財産が5000万円残っていたとします。

通常はこの5000万円を相続財産として相続税の計算と納付を行うことになりますが、相続時精算課税制度を選択しているので、先に行った贈与1000万円についても、遺産にプラスして相続税の計算を行うことになるのです。

具体的な計算例

相続財産として下記の相続税の計算と納付を行う必要があります。

5000万円+1000万円=6000万円

この計算では、いうまでもなく贈与した1000万円についても相続税の負担が発生していますから、相続時精算課税制度を利用して行った生前贈与についても、税金が免除されていないことになります。

「相続時精算課税制度は、将来的に相続が発生するまで税金の納付を待ってもらえる制度」と説明したのは、こういう意味です。

相続時精算課税制度の利用条件

利用条件

贈与の当事者となる人の要件

提出書類の要件

贈与額の要件

要件1 贈与の当事者となる人の要件

相続時精算課税制度は、60歳以上の父母または祖父母から、20歳以上の子や孫に対する贈与について適用することができます。

赤の他人同士の贈与や、20歳未満の子供や孫に対して行う贈与の場合には相続時精算課税制度は利用できません。

なお、従来は相続時精算課税制度を利用できるのは「65歳以上の親から20歳以上の子」への贈与のみでしたが、平成27年以降は制度が改正され、「60歳以上の父母または祖父母から子や孫」への贈与についても適用できるようになりました。

孫の世代まで考慮して相続対策を考える方は多いと思いますが、この改正によって相続時精算課税制度も相続対策の選択肢の1つに加えることが可能になりました(ただし、相続時精算課税制度そのものに相続税対策の直接的な効果はありません)

要件2 提出書類の要件

相続時精算課税制度を選択するためには、贈与を行った年分の贈与税申告書を税務署に提出する際に、「相続時精算課税選択届出書」という書類を添付する必要があります。

また、贈与を行う人の住民票と、贈与を受ける人の戸籍謄本および戸籍附票が必要になります。

これらはコピーではなく原本を提出する必要がありますので、最新のものを市役所などで取得しましょう。

要件3 贈与額の要件

相続時精算課税制度によって贈与税が非課税となるのは、1人の人に対して累計で2500万円の贈与までです。

もし累計での贈与額が2500万円を超えた場合には、その超えた部分については一律20%の贈与税が課税されますので、注意しなくてはなりません。

なお、この贈与額の上限は累計額での要件ですので、贈与が複数回にわたる場合にも相続時精算課税制度を利用することは可能です。

例えば、1年目に1000万円、2年目にも1000万円、3年目には500万円といったように、複数の年に分けて累計2500万円を渡した場合にも、相続時精算課税制度によって贈与税を非課税としてもらえるわけですね。

ただし、2回目以降の贈与についても毎回贈与税の申告を行う必要がありますので注意しておきましょう(戸籍謄本や相続時精算課税選択届出書は最初の年の申告時にのみ提出すればOKです)

🔰 相続時精算課税制度を使うメリット

相続時精算課税制度は、相続税の負担が発生しない人(遺産の総額がそれほど大きくない人)の場合に特にメリットが大きい方法でしょう。

この場合、財産を所有している人が亡くなるまで待って財産の分配を行えば税金の負担は発生しないことになります。

メリット1 相続時精算課税制度は、財産を早く分配してしまいたい時に使える

自分が財産を持っているよりも、若い人たちに早く分け与えた方が良いと考えることもあるかもしれません。

そのような場合には生前贈与の形で財産を分配することが考えられますが、通常は一定額以上の金額を分配した場合には贈与税が発生してしまいます。(1年間で110万円を超える金額の贈与だと贈与税が発生してします)

しかし、贈与を行なった時に「この贈与は相続時精算課税制度の対象となる贈与ですよ」と税務署に届出を行なっておくだけで、2500万円までの贈与であれば贈与税は非課税としてもらうことができるのです。

2500万円の控除額は、贈与者ごとに計算されますので、もし父から子ども、母から子ども、祖父、祖母から孫へそれぞれ2500万円贈与したとしても、相続時精算課税制度を利用すれば、贈与税は0円です。

メリット2 分割が難しい財産を生前に分割できる

土地や建物などの不動産については、元の財産所有者が亡くなった後の相続で相続人の間の話し合いで分割を行った場合、取り分をめぐってトラブルが生じてしまうことが少なくありません。

この点、元の財産所有者の生前に、だれにどの財産をひきついでもらいたいのかを明確に意思表示しておけば、相続発生後にトラブルが生じる可能性を低くすることができるでしょう。

もっとも、生前贈与した不動産は、相続発生後に現物の分割はされなかったとしても、生前に受けた特別受益として現金などで相続人の間で清算を行う必要が生じる点には注意しておきましょう。

メリット3 相続時精算課税制度は、贈与税、相続税ともに0円にできる仕組みです

遺産総額にもよりますが、比較的遺産総額が少ない場合(相続税がかからない範囲の金額の場合)生前に行なった贈与と合わせて、財産を持っていた人の死後に相続税の申告を行うことで贈与税、相続税ともに負担を0円とすることができるというわけです。

遺産の総額が相続税の基礎控除額の範囲内であれば相続発生時に相続税が発生することはなく、さらに相続時精算課税制度を使っているおかげで生前の贈与についても贈与税が発生しないという形をとることができることになります。

実質的な税負担がないということはかなりのメリットでしょう。

メリット4 遺族間での相続争いを未然に防ぐ

自分の死後に遺族だけで遺産について話し合いをさせると、親族間でのトラブルに発展してしまうかも…と心配に感じている方も多いかもしれません。

そのような場合には相続時精算課税制度を使うと、自分の目の黒いうちに遺産の分配について決めておくことができるというメリットがあります。

相続税の負担は通常通りに相続が発生した場合と同様にしなくてはなりませんが、その支払いについても自分の死後まで待ってもらうことができます。

その間に相続税の準備をすることが可能です。

メリット5 値上がりする可能性が高い資産がある場合の節税効果

不動産や上場株式など、自分の死後までまっていると資産としての価値が高くなってしまい、相続税が多く発生してしまうことが予測される場合には、相続時精算課税制度を利用して早めにこれらの財産を分配しておくことにもメリットがあります。

相続時精算課税制度を利用した場合、相続発生後に再計算される贈与物の評価額は、生前贈与を行った時点での時価です。

したがって、後々値上がりする財産の場合は値上がり前の価格で計算できるのでお得ということです。

この点に関しては、相続時精算課税制度にも相続税対策の効果があるといえるでしょう。

ただし、投資財産からどの程度の収益が見込めるのかや、財産そのものにどの程度の値上がりが見込めるのかといったことは予想の範囲を出ませんから、不確定的な要素が多くなることに注意しておかなくてはなりません。

例えば、現在は3000万円の価値しかない株式であっても、自分が亡くなる数年後には5000万円となる見込みがあるというような場合です。

現時点での時価(3000万円)で贈与を行なった場合、贈与税が発生することになりますが、将来相続が発生した時の相続財産の評価額は5000万円ではなく3000万円とすることができるためです。

収益不動産の賃貸収入が相続財産とならない

他人に貸している賃貸アパート(収益不動産)がある場合、相続時精算課税制度を利用しておくメリットがあります。

贈与時には贈与税を負担する必要がありますが、贈与を行なった後に発生する収益については贈与を受けた人の財産とすることができますから、将来的に相続が発生した時の相続財産の合計額を小さく抑えることができるためです。

収益額がそれほど大きくない場合には、所得税は累進課税制度ですから、税負担は相続税として負担した場合と比べて非常に小さくなることが期待できます。

例えば、

3000万円の賃貸アパートがあり、年間200万円の賃貸収入があるとしましょう。

もし生前に贈与は行わず、この10年後に相続が発生した(この財産の所有者が亡くなった)とすると、相続財産は年間200万円×10年間=2000万円だけ増加することになります。

相続財産の合計額が大きくなればなるほど相続税の金額は大きくなります。

もし現時点でこの賃貸アパートを贈与した場合にはアパートの評価額(3000万円)に応じた贈与税を負担する必要がありますが、その後に発生する10年間分の収益(200万円×10年間)については贈与を受けた人自身の財産ということになりますから、相続が発生した時には相続財産に含める必要がないということになります。

🔰 相続時精算課税制度を使うデメリット

相続時精算課税制度を使うときのデメリットについても理解しておきましょう。

デメリット1 税金に関する手続きの回数が増える

相続時精算課税制度を利用せず、そのまま相続を迎えたとすると、税金の手続きは相続税の申告の1回だけで良いことになります。

一方で、相続時精算課税制度を使って生前贈与を行うと、贈与を行うたびに贈与税の申告が必要となります。

相続が発生した時にも相続税の申告は行わなくてはなりませんから、手続き的な負担は大きくなると言えます。

税理士へ依頼する場合は、報酬もその都度発生してしまうので、手間や費用がかかってしまいます。

デメリット2 小規模宅地等の特例が使えなくなる

相続財産の中に居住用の住宅地がある場合には、「小規模宅地等の特例」という方法を使うことでその住宅地の相続財産との評価額を80%オフとしてもらうことができます。

資産価値の大きい住宅地などを所有している人の場合は、この方法を使うことで相続税の大幅な節税とすることができることがあります。

相続時精算課税制度を使った場合、この小規模宅地等の特例を使うことができなくなってしまいますから注意が必要です。

デメリット3 一度選択したら撤回できない

相続時精算課税制度は、一回選択して生前贈与を行なってしまうと撤回することができません。

もとの暦年課税(年間110万円までは非課税で贈与できるというルール)に戻すことができない点です。

そのため、生前贈与を行なった後に相続財産の時価が大幅に増減したようなケースでは結果としてトータルでの税負担が大きくなってしまう可能性がありますから、相続財産が多額にある場合には慎重な判断が必要になります。

ただし、相続時精算課税制度を利用した人以外からの贈与であれば通常通り暦年贈与(相続時精算課税制度を使わない贈与)とすることは可能です。

もう少し詳しく説明すると、例えば父から子どもへの贈与は相続時精算課税制度を利用し、母から子どもへの贈与は相続時精算課税制度を利用せず、暦年課税として贈与すると言う方法を取ることができます。

デメリット4 登録免許税の負担がやや大きくなる

贈与する財産が不動産である場合には、相続時に比べて登録免許税などの負担も大きくなることも理解しておいてください(相続時の登録免許税の税率は1000分の4ですが、贈与時の登録免許税の税率は1000分の20です)。

🔰 相続税精算課税制度の利用を検討すると良いケース

相続時精算課税制度には、これまでにご説明してきたメリットやデメリットがあります。

必ずしも万人に向けた制度であるとは言えません。

そこで、具体的にどのような人であれば、この制度のメリットを十分に受けることができるのか、特例の利用に適したケースをご紹介します。

先ほどの説明とも多少重複する部分はありますが、順番に検討して行きましょう。

ケース1 相続税がそもそもかからない場合

相続税がそもそもかからないという人の場合は、相続時精算課税制度を利用しても相続税は発生しません。

相続税のかからない範囲

下記の範囲内での相続であれば、相続税はかかりません。

3000万円+法定相続人の人数×600万円

相続時精算課税制度を選択すると、贈与時の贈与税は0円です。

例えば、贈与財産が1000万円だったとします。

相続時精算課税制度を選択すると、生前贈与1000万円について贈与税は0円です。

相続するときに、相続時に相続する財産と、贈与財産の1000万円を足し合わせた金額について、相続税がかかります。

しかし、相続する財産がさほどないなど、相続税の控除金額の中に収まる金額であれば、結果的に相続税はかかりません。

逆に、相続時精算課税制度を選ばずに、通常の贈与をするのであれば贈与税はかかりますが、相続税精算課税制度を選んでおけば贈与税も相続税も払わずに済む、ということです。

注意点としては、遺産総額の計算方法がややこしいと、自分では相続税がかからないと思っていたのに、現実にはかかってしまうということがありえるという点です。

遺産総額が基礎控除を超えていないことが明白であればいいのですが、ギリギリである場合は、税の専門家である税理士に依頼して本当に大丈夫なのかどうかを計算してもらったほうがいいでしょう。

というのも、相続財産の計算方法は、単純に額面を足し合わせればいいというものではないためです。

ケース2 収益不動産を贈与して相続財産を減らす

収益不動産は、その名の通り利益を生み出す物件です。

そのまま持ち続けていれば、賃料がどんどん発生し、相続財産の一部となって行きます。

しかし、生前贈与しておけば、相続財産からその収益不動産を外すことができますし、将来的に収益不動産から生じていく家賃も贈与された人のものとなります。

相続財産が増えるということは、相続税がその分かかってしまうということです。

相続時精算課税制度を利用すれば、財産の増加を抑制することができます。

相続時精算課税のメリットでもありますし、生前贈与のメリットとも言えます。

ケース3 事業継承をしたい場合

相続税精算課税制度を使えるのは、預貯金や不動産だけではありません。

自分の会社の株式を、子どもや孫に渡したい人にとっても使える制度です。

自社株式が値上がりしそうだと考えて、相続時精算課税制度を利用する方がいらっしゃいます。

なぜ、通常の贈与ではなく相続時精算課税制度を利用するのかとい言うと、株式が値上がりする前の価格で贈与し、実際に相続が起きた時には値上がりした後の価格ではなく値上がり前の価格をもとに計算された相続税を支払うことになるためです。

株式の価格差の部分で、得をしているというわけなのです。

ケース4 相続時精算課税制度と相続財産1億円のライン

相続時精算課税制度のメリットは、まとまった金額を一気に贈与できて、その時点では贈与税はかからないということです。

ただし、相続税精算課税制度を使うと、暦年110万円の非課税が使えなくなってしまうので、どちらかを選択することになります。

相続税精算課税制度では、後に相続した財産と、前に贈与された財産を合わせたものに課税されるため、合算後の負担について気にる人もいるでしょう。

遺産総額が5000万円の場合、配偶者と子ども二人が法定相続人であるとして相続税を計算すると、相続税は10万円です。

もし、子供が三人以上いれば0円になります。

遺産総額が1億円だったとしても、配偶者と子ども二人の相続税は315万円です。

相続時精算課税では、2500万円までが非課税ですので、実際に相続時に315万円の負担があったとしても贈与時に贈与税がかからないほうがお得である、と言う考え方もできるのではないでしょうか。

もっと具体的に考えましょう。

事例

とある父親は、息子夫婦が家を建てるのに2500万円を贈与するとします。

そのまま贈与すれば贈与税がかかり、暦年課税を選択すると22年も110万円を贈与し続けることになります。

家を建てるときは、一度に多額の資金が必要ですので、やはり2500万円一気に贈与できた方が便利です。

そこで、相続時精算課税制度を選択し、2500万円の贈与税は0円にしたとします。

時間が経ち、父親が亡くなり、遺産総額は5500万円でした。

遺産総額と生前贈与を合わせて8000万円です。

母親と息子、娘の三人が法定相続人になるとすると、相続税は175万円の税負担になります。

相続税は175万円かかってしまうけれども、2500万円を、息子のマイホーム代にできる(しかも贈与税0円)というのは、メリットとして大きいと考えられます。

ただし、遺産総額が2億円や、3億円などの高額になると税負担も1000万円を超えてきますので、相続時精算課税制度を使った方がいいかどうかは慎重に判断すべきでしょう。

税負担の話題以外にも、事業継承や不動産を誰が継承するかでもめないようにすることなど、その他のメリットやデメリット、達成したい目的などを総合的に考慮して、相続時精算課税制度を利用するか否かを決めるといいでしょう。

🔰 申告と必要書類について

相続時精算課税制度を利用するには、贈与を受けた年の翌年の2月1日から3月15日までの間に、税務署に贈与税の申告を行う必要があります。

贈与税の申告の際の、申告書の書き方や必要書類について解説します。

贈与税の申告書

相続時精算課税制度を適用する場合には、以下の書類を作成します。

必要書類

- 贈与税の申告書第一表、第二表

- 相続時精算課税選択届出書

贈与税の申告書第一表は、贈与税額の計算明細書にもなっています。

暦年課税の贈与がなければ、住所氏名等を記載して、第二表の相続時精算課税分の課税価格の合計額を転記して、納付すべき税額を計算します。

暦年課税の贈与があれば、加算します。

贈与税の申告書第二表は、相続時精算課税の計算明細書になっていますので、財産の種類、贈与者、取得した年月日、財産の価額を記載します。

相続時精算課税選択届出書は、贈与者について記載します。

申告時に必要な添付書類

次の書類を添付することとされています。

受贈者や贈与者の戸籍の謄本又は抄本その他書類で次の内容を証する書類

- 受贈者の氏名、生年月日

- 受贈者が贈与者の推定相続人である子又は孫であること

受贈者の戸籍の附票の写しその他の書類で受贈者が20歳に達した時以後の住所又は居所を証する書類

贈与者の住民票の写しその他の書類で、次の内容を証する書類

- 贈与者の氏名、生年月日

- 贈与者が60歳に達した時以後の住所又は居所

国税庁のホームページでは、添付書類について細かく説明がありますが、但し書きがあったりして、難しいでしょう。

税務署が確認したいものは、受贈者が贈与者の直系卑属(子や孫のこと)である推定相続人であること、相続時精算課税制度を過去に適用したかの二つです。

前者については、制度の要件ですので、後者については解説が必要です。

相続時精算課税制度には、特別控除額2,500万円は、複数年にわたり摘要できますが、2,500万円が上限額となります。

税務署では2,500万円を超えて、適用していないかを確認します。

戸籍の附票には、戸籍に載っている人の住所が記載されていて、居住の履歴が分かるようになっています。

税務署では過去に他の税務署で贈与税の申告があったかを、確認できます。

結婚などで、戸籍が変われば、また別の附票が必要になりますし、「平成15年以降の」と説明があるのは、制度が開始されたのが平成15年からだからです。

また、「平成7年以降の戸籍」と説明があるのは、戸籍法の改正で電算化されたからです。

「その他の書類」と説明があるのは、戸籍の附票で住所が証明されない場合があるからです。

その場合は、その他の書類で代用可能です。

このことを踏まえて、説明を読むと必要な添付書類についてわかりやすくなるかと思います。

必要書類の入手方法

つぎに、各必要書類の具体的な入手方法を説明いたします。

「贈与税申告書」「相続時精算課税選択届出書」の入手方法

これらの書類は、税務署に用紙が用意されています。また国税庁のホームページより様式をダウンロードして使用することも可能です。

国税庁のホームページ「贈与税(贈与税の申告書作成コーナー)」から「様式一覧」に進んで頂き、「申告書第1表」と「相続時精算課税選択届出書」というPDFをダウンロードできます。

「戸籍の謄本、抄本」「戸籍の附票の写し」「住民票」の入手方法

住民票については、お住まいの市区町村役場で入手できますが、戸籍謄本(もしくは抄本)については、本籍地のある市区町村役場に請求してください。

※ 住民票があっても本籍地ではない市区町村では、戸籍に関する書類が入手できませんのでご注意ください。

🔰 利用する際の注意点

遺産の金額が大きい時には、税金支払いの先延ばしとしての効果しかないので注意しましょう。

一方で、遺産の金額が相続税が発生する程度に大きい場合(「3000万円+600万円×相続人となる人の人数」より大きい場合)には、相続時精算課税制度を利用したとしても税金の負担から逃れることはできません。

この場合には生前に行なった贈与については2500万円までであれば非課税とすることができるのですが、財産を分配した人が亡くなった時には生前に行なった贈与分についても遺産に加算した上で相続税の計算を行う必要があるためです。

ただし、相続時精算課税制度を使うと生前に贈与をした時点ではまだ税金を支払う必要がありませんから、税金支払いの先延ばしという効果は得ることができます。

相続時精算課税制度は、一気に2500万円を贈与しても贈与税がかからず、相続税を計算する時にまとめて相続税として精算する仕組みです。

適用が本当に節税効果があるのかという点は、税理士に相談することをおすすめします。

相続時精算課税制度以外に、直系尊属から教育資金の一括贈与を受けた場合の非課税や、結婚・子育て資金の一括贈与を受けた場合の非課税など、他の制度もあるので、そちらとの比較検討をしてみることも重要です。

🔰 相続時精算課税制度をしても相続放棄はできる?

よくある疑問点として、相続時精算課税制度の適用を選択した生前贈与を受けたことのある人が、相続発生時に相続放棄を選択できるのか?というものがあります。

結論から言うと、このようなケースでも相続放棄を行うことは可能です。

相続時精算課税制度というのは、あくまでも相続税法における特別なルールであるので、民法のルールによって規定されている相続放棄については影響がないというのがその理由です。

ただし、この場合には相続放棄をしたとしても、生前贈与を受けた分については遺贈を受けたものとみなされ、相続税を負担しなくてはならない点には注意を要します。

🔰 さいごに

以上、相続時精算課税制度を利用した場合のメリットやデメリットについて簡単に解説させていただきました。

相続時精算課税制度は利用に適した人が上手に使うと税負担を大幅に減らすことのできる方法ですが、本文で説明させていただいたように一度選択すると撤回ができないために利用に際しては慎重な判断が必要になります。

不安がある場合には税理士などの専門家に相談してアドバイスを受けるようにしましょう。

生前贈与にはいくつもの手法が考えられます。

贈与税がかからないように、相続税対策を検討している方は、【厳選!相続税対策】22個の節税手法で相続税ゼロを目指す!の記事もあわせてご参考ください。

相続税の関連情報