借地権は相続財産の一つです。

でも、自分のものにならない土地を借りるだけのことなのに、それが相続財産になるの?とピンとこない人も多いでしょう。

今回は、借地権の内容や相続財産としての評価方法を説明します。

そもそも借地権とは?

借地権には、厳密に言うと、賃借権・地上権・永小作権・地役権・使用貸借権などがあります。

しかし、一般的には「建物を建てて利用することを目的として、賃料を払って土地を借りる権利」を借地権と呼んでいます。

青空駐車場や資材を置いてあるだけの荷物置き場などは、賃料を払っていても、建物を建てていないので借地権に含まれません。

借地権はとても強い権利で、売却するには地主の承諾が必要ですが、相続についてはわざわざ地主の承諾を得る必要がありません。

高い評価額になれば、相続税がかかる場合もあります。

借地権の基本的な評価方法

借地権の評価額は下記の計算式で求められます。

- 借地家の評価額

- 土地の更地としての評価額×借地権割合

事例でみていきましょう。

- 例)更地としての評価額が1億円、借地権割合が70%の土地のケース

- 借地権の評価額は1億円×70%=7000万円となります。

借地権割合は、地価の高い商業地ほど高くなります。例えば、東京の住宅地では60%から70%、商業地では80%から90%程度になっているようです。ちなみに、相続の場合は名義書換料や承諾料を地主に支払う必要はありません。

借地権割合の調べ方

借地権の評価額を算出するために使う借地権割合は「路線価図・評価倍率表」に、AからGまでのアルファベットで表示されています。

2つある土地の評価方法

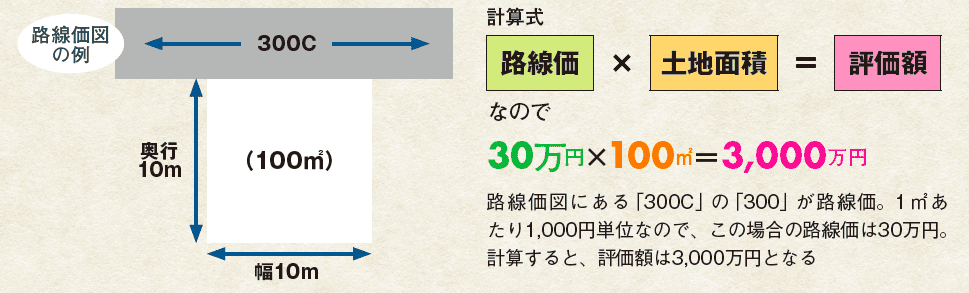

路線価方法

路線とは道路のことで、路線に面する標準的な宅地の1㎡あたり1,000円単位の評価額が、国税庁によって定められている。

路線価に土地の面積をかけて土地の価格を計算。路線価は、毎年7月ごろに国税庁が公表する路線価図で確認できる

この表は、国税庁のホームページで確認することができます。

それぞれの割合は、A90%・B80%・C70%・D60%・E50%・F40%・G30%です。

アルファベットの前の数字は、その道路に接する土地の1平方メートルあたりの路線価を千円単位で表しています。

例えば、300Cと表示されていたら、路線価は1平方メートルあたり30万円で借地権割合は70%という意味になります。

定期借地権の場合の評価方法

定期借地権は、期限が来たら更新することなく、借地期間が解消されることを法的に保証する権利です。

原則的として、課税時期において土地を借りている権利者に帰属する経済的利益、その経済的利益が存続期間する期間を基にして、評価額を算出します。

簡便な方法とされている計算式でも、複利年金現価率や底地割合など、一般の人にはなじみのない数字を扱います。

貸主にとって、半永久的に返してもらえない普通借地権よりも安心して宅地を貸せるメリットや「貸宅地」として相続税が下がるメリットがあります。

原則的な評価方法は下記になります。

- 定期借地権の評価方法

- 「自用地評価額-自用地評価額×定期借地権の残りの期間に応じた割合」

「定期借地権の残りの期間に応じた割合」は、下記のように定められています。

- 定期借地権の残りの期間に応じた割合

- 残りの期間が5年以下の場合 5%

- 5年越え10年以下の場合 10%

- 10年越え15年以下の場合 15%

- 15年越えの場合 20%

また、一戸建て住宅に利用される「一般定期借地権」もあります。

一般定期借地権は、契約期間が50年以上と長めに設定されているため、原則的な評価方法による金額よりも評価額が下がるようになっています。

評価額は下記の計算式で求めます。

- 一般定期借地権の評価方法

- 「自用地の評価額-一般定期借地権の価額に相当する金額」

※「一般定期借地権の価額に相当する金額」は、

自用地の評価額×(100%-底地割合)×相続開始時の一般定期借地権の残りの期間に応じた基準年利率による複利年金現価率×一般定期借地権を設定した期間に応じた基準年利率による複利年金現価率

という複数の係数を使った計算になります。

借地権は権利関係も評価方法も複雑です。

借地権の相続が発生する可能性がある人は、相続すべきかどうかも含めて、専門家に早めに相談するようにしましょう。

相続税の関連情報