相続税は「人の死亡」によって亡くなった人の財産を受け継いだときに受け継いだ人にかかる税金で、相続や遺言によって遺産(財産)を取得した場合に、その取得した遺産(財産)に課税されます。

相続税について色々調べるより、まず確認して頂きたいのが「相続税がかかるかどうか?」ということです。

相続税がかかる人は全人口の約12人に1人(約8%)しかいませんので、実は大半の方が相続税について知らなくても、何の支障もありません。

しかし、その一部に該当する方や相続税を勉強したい方にとって、相続税の難解さは大問題。とはいえ心配は無用です。

奥深い相続税の世界も、基本的な考え方はとてもシンプルです。この記事では、相続専門の税理士が、相続税を理解しやすい順番で、わかりやすく解説していきます。

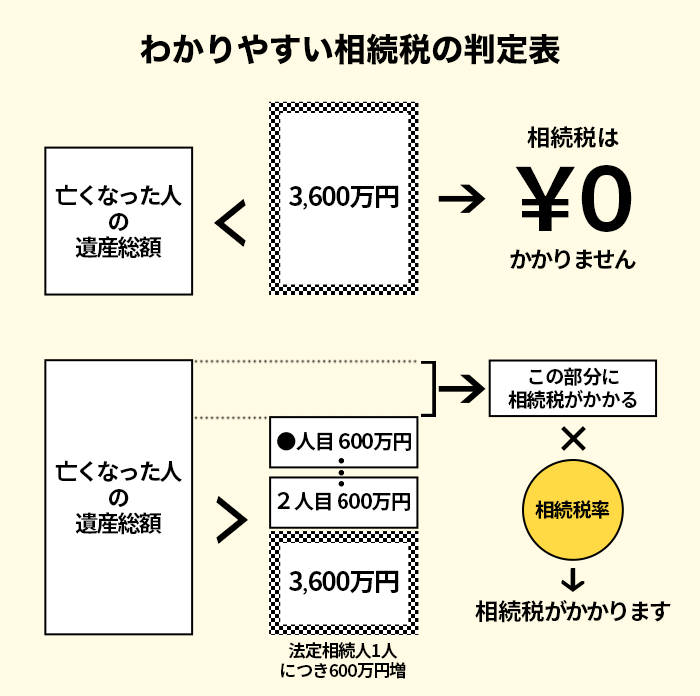

まずはこちらの相続税の判定表からご覧ください。

この記事の監修者

税理士 古尾谷裕昭

目次 [非表示]

1.相続税ってどんな税金?

相続税は、死亡した人の財産を相続により取得した配偶者や子どもなどの相続人が、その相続財産をもとにかけられる税金です。

なぜ親の財産を子どもに移すだけで相続税という税金がかけられるのか?

という疑問には色々な考えがありますが、主に次の2点が挙げられます。

- 死亡した人が生前に得た収入や財産については、一部所得税がかけられていなかったり、免除されていたものがあり、所得税を補完する役割として相続税がかかる。

- 親の財産という偶然得た富に税金をかけることで、相続した人としなかった人の財産の均衡を図り、富の過度の集中を抑える役割として相続税がかかる。

また、相続税の申告は日本全国で年間約11万件以上されており、税収は年間2兆円超となっています。

2.相続税がかかる?かからない?

具体的にまずは、あなたのご家族に相続税がかかるかどうか?を調べていきましょう。

相続税がかかるかどうかを計算するには、次の2つの手順を踏みます。

- 正味の相続財産の計算

- 相続税の基礎控除額の計算

それぞれ、解説していきます。

「正味の相続財産」の計算

「相続税の基礎控除額」の計算

基礎控除は下記の算式で計算します。法定相続人とは遺産を相続する権利のある人をいい、民法で定められた法定相続人の数をいいます。

計算式

基礎控除=3,000万円+

(法定相続人の数×600万円)

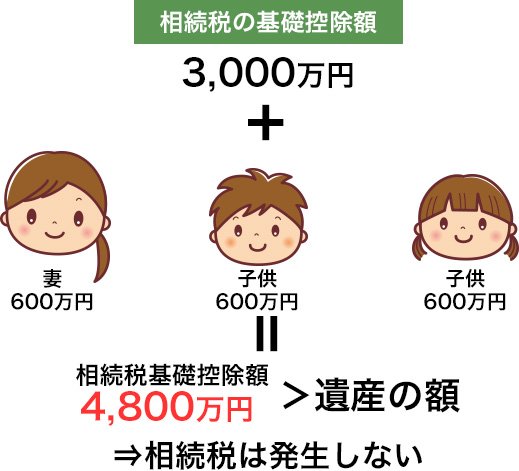

相続税の基礎控除額を試しに計算してみましょう。

亡くなった方に妻と子供2人がいた場合には、法定相続人の数は3人ということになりますから、基礎控除は4,800万円(=3,000万円+600万円×3)ということになります。

よって、財産額が4,800万円を超えない場合には、相続税は発生しないということになります。

下記の項目に家族構成を入力するだけで基礎控除額が自動計算されます。

3.相続税の税率や金額はどれくらい?

相続税がかかる場合、誰がいくら相続税を支払わないといけないのかを計算していきます。

それには次の3つの手順を踏みます。

- 課税遺産総額を計算

- 相続税の総額を計算

- 相続人それぞれの相続税負担額を計算

それぞれ、解説していきます。

「課税遺産総額」の計算

正味の相続財産が1億円あるという場合には、課税遺産総額は以下のようになります。

相続税の総額を計算

法定相続分に応じた取得金額を計算する

相続税の総額を計算するにあたっては、「法定相続分」で財産を分けたものとして、各人の相続税を計算し、それを足し合わせます。

法定相続分とは、亡くなった人との関係性ごとに民法で定められている、財産配分の目安となる割合のことを言います。

例の場合の法定相続分は次のとおりです。

妻2分の1

妻2分の1 長男4分の1

長男4分の1 次男4分の1

次男4分の1

-

妻2分の1

5200万円×2分の1=2600万円

-

長男4分の1

5200万円×4分の1=1300万円

-

次男4分の1

5200万円×4分の1=1300万円

相続税の速算表から税額を計算する

相続税の税率表(速算表)

| 相続税の課税標準 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | – |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

この速算表に、事例の数字を当てはめてみましょう。

-

妻の相続税額

2600万円×相続税率10%−控除額50万円=210万円

-

長男の相続税額

1300万円×相続税率10%−控除額50万円=80万円

-

次男の相続税額

1300万円×相続税率10%−控除額50万円=80万円

これらを合計すると、相続税の総額が計算できます。

210万円 + 80万円 + 80万円 = 370万円

相続人それぞれの相続税負担額を計算

上で計算した相続税の総額を、実際の遺産の取得割合に応じて相続税を分配します。

実際の遺産の取得割合は、母60%、長男30%、次男10%だったとしましょう。

それぞれの相続税負担額は次のとおりとなります。

-

妻の相続税額

370万円×取得割合60%=222万円

※ただし配偶者控除により実際の納税額は0円となります -

長男の相続税額

370万円×取得割合30%=111万円

-

次男の相続税額

370万円×取得割合10%=37万円

これで、シンプルなパターンの相続税については一通りの流れをすべて説明できました。

複雑なパターンも、計算の基本は今回解説したものと変わりませんので、まずは基本ケースで相続税の大枠の理解を深めましょう。

4.相続税と切っても切り離せない「遺産分割協議」って?

相続税については、一通りの説明を終えましたが、「3-3.相続人それぞれの相続税負担額を計算」で出てきた「実際の遺産の取得割合」という言葉については補足説明が必要です。

亡くなった人の財産の分け方は、遺言書が残されていれば基本その遺言書のとおりに分けます。遺言書がない場合は、相続人全員で話し合って決めることになっています。

さきほど説明した法定相続分というのは、あくまで民法で定められた相続の割合の目安であって、全員の合意があれば従う必要は一切ありません。

この相続人全員での話し合いのことを遺産分割協議といい、その内容を書面に記載し全員の実印を押印したものを遺産分割協議書といいます。

遺産分割協議によって、実際の遺産の取得割合が決まるわけですから、それをもとに計算される相続税の金額は、遺産分割協議の内容次第で大きく増減します。

これは相続税の知識のなかでもかなり難解ですので、遺産分割協議をする前には必ず専門家である税理士に相談することをお薦めします。

この記事の監修者 税理士 古尾谷裕昭

相続サポートセンター(ベンチャーサポート相続税理士法人)

代表税理士。昭和50年生まれ、東京都浅草出身。

東京、大宮、横浜、名古屋、大阪の5拠点で年間の相続税申告1000件を超える実績。きめ細かいフォローでお客様の心理的な負担や体力的な負担を最小にすることを心がけている。監修『プロが教える!相続・贈与のすべて』 コスミック出版

相続税の関連情報