死亡保険金は、相続をきっかけにして受け取ることのできる保険金です。

それでは、死亡保険金には一切の相続税はかからないのでしょうか。

相続税が一切掛からないとすると誰もが相続対策として利用することになりそうですが、この辺りの点について考察していきます。

また、死亡保険金が関与する相続税の計算がどのようにされるのかについて、具体例をもとに考えていきます。

目次

死亡保険金には税金がかかるのか?

死亡保険金は、相続税の計算をするにあたりどのように処理されることになるのでしょうか。

死亡保険金は節税対策としても有効であると聞きますが、税務上の性質を押さえながら、相続税の算出に当たりどのような効果があるのかについてまとめていきます。

死亡保険金は相続財産とみなされます

相続が開始すると、亡くなった方の財産はそれを相続される方々のために分配の手続きを取られ、最後に相続税の申告・納付をすることになります。

ここで、相続財産として考えられるものとして、現金・預貯金・株式・不動産など、相続財産として亡くなった方が保有していたことがはっきりとしたものであれば特に悩む必要はありません。

しかしながら、死亡保険金の場合は、亡くなった方を被保険者とする死亡の事実より受領される保険金となりますので、死亡保険金を受け取った相続人の中には相続税がかからないのではないかと考える方もいらっしゃるかもしれません。

しかしながら、税務署としては何とかして税金を少しでも徴収したいと考えているものですので、これを相続財産とみなして相続財産を構成するように税務上では取り扱われています。

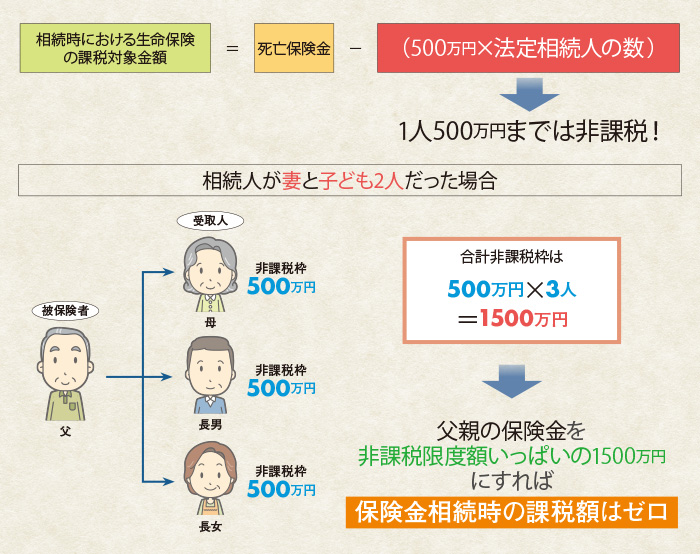

死亡保険金の受け取りの非課税枠

生命保険の死亡保険金により受け取る金銭は、現金・預貯金などとは相続財産としての性質が異なりますので、一定額の範囲内で非課税枠が認められています。

これは、「500万円×法定相続人の人数」という計算式によって求められ、これを超過した場合にはじめて、死亡保険金として相続税課税の対象となることになります。

例えば、亡くなったXさんが相続人Aさんに1,000万円の死亡保険金を受け取ることが出来るように保険をかけていたとします。

Xさんに配偶者及び子供が2人いた場合には、法定相続人が3人いることになりますので、非課税枠は1,500万円(500万円×3)となります。

この場合、1,000万円の死亡保険金に対して一切の相続税がかからないことになりますので、大きな節税対策として機能します。

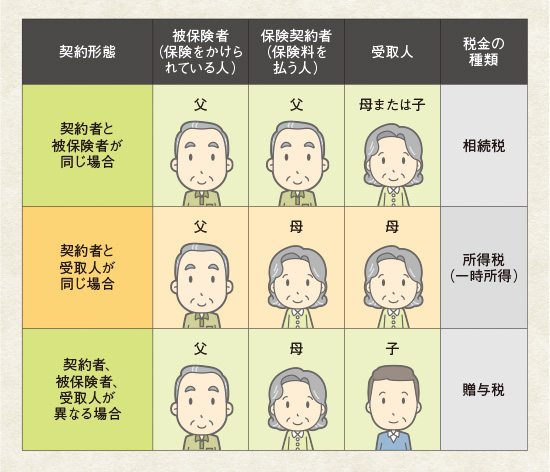

生命保険の契約関係によって負担する税金が変わる

生命保険の死亡保険金は、大きな節税対策になりえますが、生命保険の契約条件によっては、相続税の節税対策として働かないこともありますので、詳しい仕組みについて見ていきます。

生命保険の契約関係としては、被保険者・生命保険契約者(保険料負担者)・死亡保険金受取者の3者で見ていきます。

被保険者は亡くなった方となるのに変わりはありませんが、生命保険契約者及び死亡保険金受取者の関係で納める税金が変動することになります。

例えば、ある家族で父・母・子供がいるとします。

ここで、被保険者が父として亡くなったとし、生命保険契約者及び死亡保険金受取者となる者については場合分けして考えていきます。

(1)生命保険契約者:父、死亡保険金受取者:母

被保険者が亡くなり、死亡保険金受取者が相続人となる場合には、相続の関係となり、相続税を納税することになります。

(2)生命保険契約者:母、死亡保険金受取者:子供

被保険者以外の相続人が保険料負担者となり、死亡保険金受取者が子供となった場合には、贈与の関係となり、贈与税を納税することになります。

(3)生命保険契約者:子供、死亡保険金受取者:子供

被保険者以外の相続人が保険料負担者となり、死亡保険金受取者が保険料負担者と同一人であれば、同じ者が保険金を受け取ることになりますので、所得税を納税することになります。

相続税の節税対策として生命保険を機能させるために、契約段階において契約関係をしっかりと考えておかなければいけないことがお分かり頂けたのではないでしょうか。

遺産分割協議の対象とはならない

死亡保険金は相続財産とみなして、非課税枠を超過した部分は相続税課税の対象となるということでしたが、法律上は受取者の固有の財産となり、相続財産とは区別されることになりますので、相続による遺産分割協議の対象とはなりません。

この結果として、遺産分割の際の争いを防止するためにも生命保険による財産の承継を希望される方が多くいらっしゃいます。

相続が起こると、往々にして親族関係の仲は悪くなるものですので、生前に出来る対策は可能な限り行使しておいた方が望ましいと考えられます。

基礎控除と合わせると大幅な非課税となる

それでは、生命保険の非課税枠を利用すると一体どれほどの金額を非課税とすることが出来るようになるかについて、具体例を挙げて考えていきましょう。

相続税を算出する際には、基礎控除として「3,000万円+600万円×法定相続人の人数」が非課税枠となります。

これに死亡保険金の非課税枠を組み合わせて考えていきます。

例えば、Xさんが亡くなり、法定相続人として配偶者の妻及び息子の2人が相続人となり生命保険による死亡保険金をXが契約者、息子が死亡保険金受取者となるとします。

基礎控除は「4,200万円(=3,000万円+600万円×2)」、死亡保険金受取では「1,000万円(=500万円×2)」の非課税枠が用意されています。

ここで、死亡保険金を含まない相続財産が8,000万円であった場合には、課税対象となる金額は基礎控除を差し引いて3,800万円(=8,000万円-4,200万円)であり、死亡保険金を含む場合には2,800万円(=8,000万円-4,200万円-1,000万円)となります。

これらの課税対象となる金額に単純に相続税の税率20%をかけるとすると、それぞれ760万円と560万円という結果になります。

これだけでも差額として、200万円(=760万円-560万円)となりますので、死亡保険金を含めることで大幅な節税効果を出せるということが出来ます。

死亡保険金を含めた相続税を計算してみましょう

それでは実際に、具体的な事例を取り上げて、死亡保険金が問題となる相続税の計算をしていくことで理解を深めていきます。

相続税の計算は以下の手順に従って行われることになります。

- 1.相続財産の確認

- 2.基礎控除額を計算する

- 3.法定相続人とは?(法定相続人の確定)

- 4.具体的な基礎控除の計算

- 5.相続税の税率をかけるまでの流れ

- 6.各人の課税価格の計算

<基本情報>

亡くなった方:X

親族関係:妻A、息子BC、Xの両親DE及び祖父母FG

相続財産:9,000万円

死亡保険金:被保険者はX、生命保険契約者はX、死亡保険金受取者はB。

保険金額は2,300万円

相続財産について、死亡保険金による非課税枠は「500万円×法定相続人の人数」ですので、1,500万円(=500万円×3)となります。

この場合、相続財産とみなされる金額は800万円(=保険金額2,300万円-非課税枠1,500万円)となりますので、相続税の課税の対象となる金額は、9,800万円(=相続財産9,000万円+みなし相続財産800万円)であると考えられます(その他の要素について、今回は考慮しないものとします)。

| 法定相続順位 | 法定相続人 | 法定相続分 |

|---|---|---|

| 第一順位 | 配偶者と子ども | 配偶者1/2、子ども1/2 |

| 第二順位 | 配偶者と直系尊属(父母や祖父母など) | 配偶者2/3、直系尊属1/3 |

| 第三順位 | 配偶者と兄弟姉妹 | 配偶者3/4、兄弟姉妹1/4 |

法定相続は、上記表の順位に従って相続されることになります。

よって、本事例の親族関係より、法定相続人は第一順位の「配偶者と子ども」である妻A、息子BCの合計3人であることが考えられます。

両親DE並びに祖父母FGは、第二順位の法定相続人であり、今回は相続人の対象には当たりません。

また、<基本情報>より死亡保険金は被保険者が負担して契約者となっており、相続人が受取人となっているため、当該死亡保険金は相続財産とみなされ、相続財産として課税される恐れがあることになります。

相続税の基礎控除は、「3,000万円+600万円×法定相続人の人数」ですので、4,800万円(=3,000万円+600万円×3)となります。

先程計算しました相続税の課税の対象となる金額は、9,800万円ですので、ここから基礎控除を引くと5,000万円(=9,800万円-4,800万円)となりますので、これに対して各相続人に法定相続分の税率をかけていくことになります。

A: 5,000万円 × 1/2 = 2,500万円

B: 5,000万円 × 1/2 × 1/2 = 1,250万円

C: 5,000万円 × 1/2 × 1/2 = 1,250万円

| 決定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

ここで、相続税の額を計算するために、上記国税庁の「相続税の速算表」を用いることになります。

これに、速算表の該当する値を入力します。

A:2,500万円 × 15% -50万円 = 325万円

(配偶者Aの相続分は「2,500万円」なので、相続税の早見表の「3,000万円以下」に該当します)

B:1,250万円 × 15% -50万円 = 137.5万円

(息子Bの相続分は「1,250万円」なので、相続税の早見表の「3,000万円以下」に該当します)

C:1,250万円 × 15% -50万円 = 137.5万円

(息子Cの相続分は「1,250万円」なので、相続税の早見表の「3,000万円以下」に該当します)

よって、相続税の合計は、600万円(=325万円+137.5万円+137.5万円)ということになります。

ここに、実際に分配された相続割合を各人にかけます。

A:600万円(相続税の合計額) × 3/6(実際に相続する割合) = 300万円

B:600万円(相続税の合計額) × 2/6(実際に相続する割合) = 200万円

C:600万円(相続税の合計額) × 1/6(実際に相続する割合) = 100万円

参考:国税庁

まとめ

死亡保険金は相続税がかかるのかどうか検証するために、非課税枠の計算式を用いて確認していきました。

生命保険の死亡保険金は節税対策として有効に機能しますが、契約関係により納める税金が変動しますので、事前に税務上の関係を適切に把握しておかなければいけません。

後半では、死亡保険金を含めた相続税の計算について事例を交えて解説していきました。

死亡保険金の考え方は難しいものですので、少しでもややこしいケースに出くわした場合には税理士に相談してみるのが良いでしょう。

相続税の関連情報