- 1.二次相続を考慮した相続税対策

- 1-1.分割の仕方でトータルの納税額が変わる

- 1-2.パターンA 法定相続分で分割

- 1-3.パターンB 配偶者控除を最大限に活用する分割

- 1-4.パターンC 二次相続の税額をゼロにする分割

- 2.生命保険を活用した相続税対策

- 2-1.契約形態で税金の種類が変わる

- 2-2.相続時の死亡保険金には非課税枠がある

- 3.生命保険の非課税枠を最大限に利用

- 3-1.相続人が妻と子ども2人だった場合

- 4.相続する親族が取得し、相続税の申告期限まで所有していて、かつ貸付事業を継続していること

- 4-1.小規模宅地等の特例

- 4-2.評価額を大幅に下げる小規模宅地等の特例

- 4-3.小規模宅地等の特例を満たすための要件

- 4-4.事業用

- 4-5.貸付用

- 4-6.居住用

- 5.土地建物を活用した相続税対策

- 5-1.現金と建物で評価額が変わる

- 5-2.現金から不動産へ資産変更の節税効果

- 5-3.「現金→不動産」で財産の相続税評価額が下がるしくみ

- 5-4.※空室がある場合には注意

- 6.養子縁組を活用した相続税対策

- 6-1.法定相続人になれる養子の数

- 6-2.養子縁組すれば法定相続人が増える

- 6-3.養子が実子と同じ扱いになるケース

- 7.盛大な葬儀による相続税対策

- 7-1.葬儀規模で変わる相続税の対策効果

- 7-2.節税&故人のために失礼のない葬儀を

- 7-3.債務及び葬式費用の明細書

- 8.贈与を活用した相続税対策

- 8-1.暦年課税と相続時精算課税の違い

- 8-2.生前贈与で活用すべき2種類の減税制度

- 8-3.暦年課税とは?

- 8-4.相続時精算課税とは?

- 8-5.相続時精算課税の利用方法

- 8-6.注意!暦年課税と相続時精算課税はどちらかしか選べない!

- 8-7.暦年課税と相続時精算課税のしくみ

- 9.非課税制度を活用した相続税対策

- 9-1.贈与の特例(非課税制度)

- 9-2.ライフイベントに応じた3種類の非課税制度

- 9-3.住宅取得等資金贈与のしくみ

- 9-4.早いほど非課税枠アップ最大3000万円が非課税

- 9-5.教育資金の一括贈与のしくみ

- 9-6.教育資金の対象となるもの

- 9-7.受贈者名義の銀行口座で管理

- 9-8.結婚・子育て資金の一括贈与のしくみ

- 9-9.結婚・子育て資金の対象となるもの

- 9-10.贈与者が死亡すると残額が相続税の対象に

- 9-11.孫への教育資金贈与の意外な盲点とは?

- 10.認知症発症で生前対策がストップ!?

相続税の節税対策パーフェクトガイド

相続税は遺産の額によっては大変な金額になります。

また、将来の相続まで考えておかないと、のちのち大変なことになってしまう可能性もあります。

そこで当ページでは、節税のために考えるべきこと、活用すべき贈与の非課税制度などを詳しく紹介していきます。

二次相続を考慮した相続税対策

二次相続は一次相続よりも税負担が大きくなるので注意

相続税対策を考える上で、まずは一次相続と二次相続の違いを知っておく必要があります。

親からの相続は2回あり、両親のどちらかが亡くなったときの相続が一次相続、そして残されたもうひとりが亡くなったときの相続が二次相続です。

一次相続には配偶者に対する優遇措置が大きくふたつあります。

ひとつは、相続する自宅の評価額が80%減額される「小規模宅地の特例」。

もうひとつは、配偶者の相続財産が「1億6000万円」または「法定相続分」以下ならば相続税はゼロというものです。

一方、二次相続ではこうした優遇措置が使えなくなるため、一次相続よりも税負担が大きくなるのが一般的です。

しかし、分割の仕方によっては二次相続の税負担をゼロにすることもできるので、二次相続まで見越した検討が大切です。

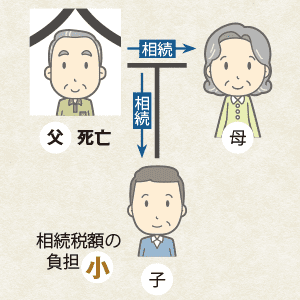

一次相続

被相続人が配偶者と子どもを残して亡くなった場合。配偶者に財産の大半を相続すれば、子どもに掛かる相続税の負担は小さくなる。

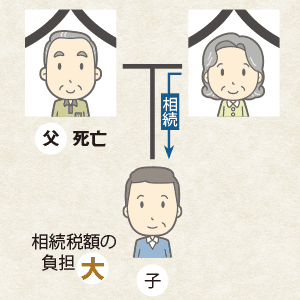

二次相続

すでに配偶者を亡くしている被相続人が子どもを残して亡くなった場合。子どもだけに相続されるため、相続税の負担が大きくなる。

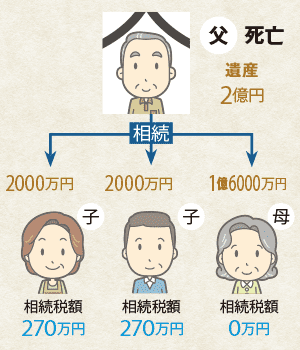

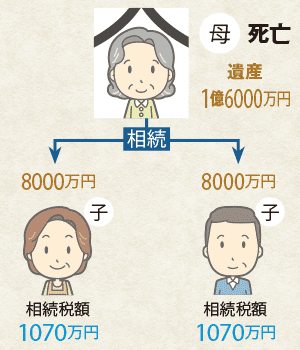

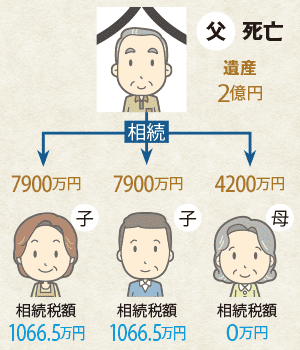

分割の仕方でトータルの納税額が変わる

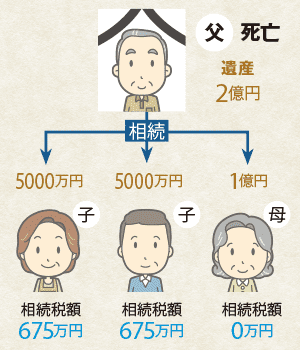

※ 父の遺産が2億円で、子ども2人の場合

パターンA 法定相続分で分割

一次相続

母親が50%の1億円、子ども2人がそれぞれ25%の5000万円ずつ相続。

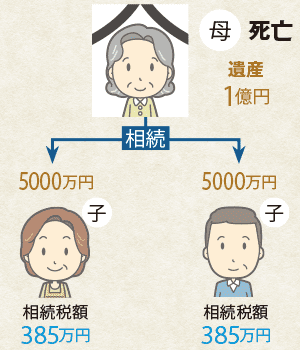

二次相続

母親の遺産1億円を、子ども2人がそれぞれ5000万円ずつ相続。

一次相続と二次相続の合計相続税額

2120万円

パターンB 配偶者控除を最大限に活用する分割

一次相続

母親が配偶者控除をフル活用して1億6000万円を相続し、子ども2人はそれぞれ2000万円ずつ相続。

二次相続

母親の遺産1億6000万円を、子ども2人がそれぞれ8000万円ずつ相続。

一次相続と二次相続の合計相続税額

2680万円

パターンC 二次相続の税額をゼロにする分割

一次相続

母親が二次相続の基礎控除額と同じ4200万円を相続し、子ども2人はそれぞれ7900万円ずつ相続。

二次相続

母親の遺産4200万円を、子ども2人がそれぞれ2100万円ずつ相続。

一次相続と二次相続の合計相続税額

2133万円

上記ケースは配偶者控除を活用した二次相続まで踏まえた対策です。

残された配偶者は、相続財産の1/2まで相続するか、又は1億6千万円まで相続するのであれば、相続税がかかることなく相続することができます。(※相続人が配偶者と子供の場合)

配偶者の法定相続割合は1/2ですので、どんなに財産が多くても配偶者は法定相続割合までの相続であれば相続税がかかりません。

また法定相続割合である1/2を超えたとしても、1億6千万円まではかかりません。

このように配偶者の将来の生活が困らないように配慮されたものが「配偶者控除」で、遺産分割は配偶者ができるだけ多く受けとるようにする方が、節税になると言えます。

この規定を受けるための要件としては、申告期限までに遺産分割協議がまとまっていることが必要です。

ただし!

次にその配偶者がお亡くなりになられたときには、これらの財産が全て相続財産として次の相続税の対象になります。

このときは、既に配偶者がお亡くなりになられていますから、配偶者控除が使えません。

法定相続人も1人減ります。

また投資用の不動産などを配偶者が相続しますと、次の相続ではその投資用不動産から生まれた収益も相続税の対象となります。

このように次の相続を考えて、トータルで相続税が少なくなるようにすることを「二次相続対策」と言います。

二次相続対策のキモは、次の相続が発生する時点での財産を予想することです。

配偶者の収入や生活費、年齢や健康状態、これからできる節税など考慮すべき要素が多く、複雑に絡み合います。

- 一次相続では使えた配偶者控除が使えない。

- 一次相続より法定相続人が減るので基礎控除が下がる。(配偶者の分が1人分減ります)

- 配偶者がもともと持っていた固有の財産も相続税の対象になる。

- 配偶者が年金収入や不動産収入があると財産が増えることもある。

専門家からのアドバイス

税理士:三ツ本純

相続が10年以内に連続した場合は控除できる

一次相続開始前からシミュレーションを行うことで、トータルの税額を減らすことが可能です。このため相続税は「2回の相続で1セット」と考え、対策していく必要があります。円満な遺産分割と納税資金準備にも配慮しながら、一次相続開始前と開始後の両方にできることをしっかり実行していくことが上手に財産を引き継ぐコツです。

なお、相次いで被相続人が亡くなった場合、相続人の税負担を軽くする「相次相続控除」という制度があります。対象期間は「一次相続開始から二次相続開始までの期間が10年以内」。控除額の計算は複雑なので、不安な場合は税理士などのプロに相談しましょう。

留意点

相続税対策は二次相続まで考える

分割の仕方によって税額が変わる

生命保険を活用した相続税対策

契約形態で税金の種類が変わる

| 契約形態 | 被保険者 (保険をかけら れている人) |

保険契約者 (保険料を 払う人) |

受取人 | 税金の 種類 |

| 契約者と 被保険者が 同じ場合 |

|

|

|

相続税 |

| 契約者と 受取人が 同じ場合 |

|

|

|

所得税 (一時所得) |

| 契約者、 被保険者、 受取人が 異なる場合 |

|

|

|

贈与税 |

相続時の死亡保険金には非課税枠がある

相続財産の評価額を決定する際、現金や預貯金のままだと評価額は下がりません。

このため、節税するためには現金を別の財産に変える必要があります。

とは言え、いざというときに備え、なるべく現金は減らしたくないものです。

そこでオススメなのが生命保険です。

被相続人が保険契約者の場合、急に現金が必要になったときには解約返戻金を受け取ることもできます(一定期間を過ぎないと元本割れすることもあるので注意)。

そして最大のメリットは、相続における死亡保険金には非課税枠が設けられていることです。

具体的には「法定相続人ひとりにつき500万円まで」は税負担がゼロになるのです。

ただし、契約形態によって税金の種類が変わるので注意が必要です。

相続税の対象となるのは、契約者と被保険者が同じ場合のみです。

留意点:相続対策をするための生命保険の入り方

生命保険に加入するときには、だれを「契約者」「被保険者」「受取人」にするかで課税される税金が異なってきます。

生命保険金の控除を使う目的で加入するのであれば、相続人が死亡保険金を受け取れるように契約する必要があるのです。

例えば、夫が契約者になる場合は、被保険者も夫とし、保険金の受取人は相続人となる妻や子どもを指定します。

「現金」という資産を、「保険」という相続税の節税効果の高い資産へと、1度に変えることのできる方法として「一時払い終身保険に加入する方法」があげられます。

健康に不安のある人が契約者・被保険者であっても比較的加入しやすく、相続対策が気にかかる高齢者などに人気があるようです。

しかし、いくら節税効果が高いといっても、どんな人でも生命保険に加入すれば相続税の対策になるというわけではありません。

資産全体のバランスや家族構成によっては、ほかの相続対策をとったほうが良いこともあります。

生命保険の非課税枠を最大限に利用

相続時における生命保険

の課税対象金額

死亡保険金

(500万円×

法定相続人の数)

1人500万円までは非課税!

相続人が妻と子ども2人だった場合

|

被保険者

|

|

受取人

|

非課税枠 500万円 |

|

|

非課税枠 500万円 |

||

|

|

非課税枠 500万円 |

非課税限度額をフル活用して賢く節税しよう

死亡保険金の課税対象となるのは「500万円×法定相続人の数」を超えた額から。

つまり、ひとりあたり500万円までは非課税対象です。

たとえば、相続人が「妻とふたりの子ども」の計3人だった場合、被保険者である父親の保険金を1500万円に設定しておけば、保険金を相続する際の課税額をゼロに抑えることができます。

なお、遺産の多くが不動産で分割に困る場合、特定の相続人を保険金の受取人にすることで代償分割の資金にすることもできます。

このとき、相続人同士で揉めないよう、保険金を残した理由などを遺言書に残すといいでしょう。

合計非課税枠は

500万円×3人=1500万円

父親の保険金を非課税限度額いっぱいの

1500万円にすれば

保険金相続時の課税額はゼロ

専門家からのアドバイス

親と一緒に相続の相談会に参加してみよう

生命保険の加入は「お金を残したい人が生きているうちにできる相続対策」のひとつです。しかし、控除の適用には死亡保険に加入する必要があるため、子ども側からは切り出しにくい話題です。もしかしたら「縁起でもない!」と怒り出す親もいるでしょう。 とは言え、節税対策として利用しないのはもったいないことです。そこで、スムーズに話をすすめる方法として、金融機関などで開かれる相続の相談会に一緒に参加してみましょう。専門家の説明を聞くことで、「死亡」という言葉に嫌悪感を持っていた親が「大切な財産を引き継ぐために生命保険に加入するのだ」といった意識に変わるきっかけとなるかもしれません。

まとめ

生命保険はひとり500万円まで非課税

契約形態によって税金の種類が変わる

土地の評価額を下げる相続税対策

小規模宅地等の特例

宅地の評価額

50%減

例 適用前 5000万円

適用後 2500万円

![]()

宅地の評価額

80%減

![]()

例 適用前 5000万円

適用後 1000万円

相続税の負担が大幅減!

評価額を大幅に下げる小規模宅地等の特例

相続税の目的は「富の再分配」ですが、税負担が重すぎて家や土地を手放すことになったら本末転倒です。

そこで、一定の条件を満たす宅地(建物の敷地)に対し、大幅に評価額を下げることができる「小規模宅地等の特例」という措置が設けられています。

対象となる宅地は大きく分けて居住用・事業用・貸付用の3種類。特例が適用されれば、居住用と事業用の評価額は80%減、貸付用は50%減となります。

たとえば評価額5000万円の居住用宅地ならば、特例適用後に評価額1000万円まで減額でき、税負担を大幅に軽くすることができるのです。

また上限の面積も決まっており、居住用であれば330㎡、事業用であれば400㎡、貸付事業用であれば200㎡となっています。

小規模宅地の特例が適用されるケース、適用できないケースは非常に複雑な判定を要します。

ここでは一般的によく出てくるケースをご紹介します。

▼小規模宅地の特例の適用が認められる例

- 故人が住んでいた家の敷地を配偶者が取得する場合

- 故人が住んでいた家の敷地を同居していた親族が取得して、申告期限まで所有し住み続けている場合

- 共有名義の2世帯住宅の敷地を同居の親族が相続した場合

- 故人に配偶者がいない場合で、故人が住んでいた家の敷地を持ち家のない親族が取得して、申告期限まで所有し住み続けている場合

- 故人の事業用の土地を親族が取得し事業を引き継ぎ、申告期限まで事業を継続している場合

▼小規模宅地の特例が認められない例

- 故人が亡くなる前に数年間老人ホームに入っていた場合(要介護認定を受けている場合を除く)

- 申告期限までに遺産分割が終わらない場合(「申告期限後3年以内の分割見込み書」という書類を出すことで後日還付を受けることが可能)

- 仕送りをしていた大学生の子供に相続をさせた場合

- 故人に配偶者がいない場合で、故人が住んでいた家の敷地を持ち家のない親族が取得して、申告期限まで所有し住み続けている場合

- 区分登記の2世帯住宅の敷地を、生計を別にしている長男が相続した場合

これ以外にも、いろいろなケースが想定されますので、適用が受けられるか否かを確認することは非常に重要です。

特に注意したいには、「知っていれば適用を受けられる遺産分割ができたのに、知らなかったために適用が受けられなくなってしまった」というケースです。

たとえば、このようなケースが考えられます。

- 故人の住んでいた家の敷地を同居していた親族が相続したが、申告期限までに引っ越してしまった場合

- 故人の事業用の土地を親族が相続したが申告期限までに事業を廃止してしまった場合

こういったケースは非常に勿体ないケースです。

ご自身のケースが小規模宅地の特例に該当するかどうかを知りたい方は、ぜひお気軽にお問い合わせください。

小規模宅地等の特例は最大限に生かせば大幅な節税効果が期待できます。

要件を満たす人は、小規模宅地等の特例をぜひ有効活用しましょう。

小規模宅地等の特例を満たすための要件

事業用

削減割合80%

削減面積400㎡まで

事業用

特定事業用宅地等

※被相続人が事業に利用していた土地

適用条件

事業を受け継ぐ親族が取得し、相続税の申告期限まで所有していて、かつ事業を継続していること

貸付用

削減割合50%

削減面積200㎡まで

貸付用

貸付事業用住宅地等

※被相続人が所有するマンション・駐車場などの宅地

適用条件

相続する親族が取得し、相続税の申告期限まで所有していて、かつ貸付事業を継続していること

居住用

居住用

削減割合80%

削減面積330㎡まで

特定居住用住宅地等

※被相続人が住んでいた土地

適用条件

配偶者の場合

条件なしで取得可能

同居していた親族の場合

相続開始時から相続税の申告期限まで、引き続きその家屋に住み、所有すること

同居していなかった親族の場合

以下のすべてを満たすこと

・被相続人に配偶者がいない

・被相続人と同居していた相続人がいない

・相続開始前の3年以内に日本国内にある、自分または自分の配偶者が所有する家屋に住んだことがない

・相続開始時から相続税の申告期限まで、引き続きその家屋を所有する

専門家からのアドバイス

税理士:三ツ本純

宅地の配偶者取得分は二次相続も考慮!

配偶者等に取得させることで大幅に土地の評価額を減らし、相続税の優遇を受けられるのが小規模宅地等の特例のメリットです。 しかし注意したいのは二次相続です。被相続人の宅地を取得した配偶者が死亡した際、子どもたちの相続税が莫大になるおそれもあります。 このため、配偶者がもともと所有していた財産も加味した上で、一次相続時に「配偶者だけが相続」か「配偶者と子どもで分配して相続」かを検討する必要があります。 一次相続の際、どの程度まで配偶者に取得させるのが得策なのか、判断が難しい場合は税理士に相談し、2度の相続をトータルで考えてもらうのが賢明です。

まとめ

特例の適用で宅地の評価額が大幅に下がる

居住用と事業用の宅地は評価額80%減

土地建物を活用した相続税対策

現金と建物で評価額が変わる

|

現金を建物に変える |

現金のまま保有 |

現金1億円 |

現金1億円 |

|

|

|

建築費1億円 |

現金1億円 |

|

評価額60% |

評価額100% |

|

評価額に4000万円の差が生じ、大幅な節税になることも |

|

現金から不動産へ資産変更の節税効果

節税対策の基本は、いかにして相続財産の評価額を小さくし、相続税を安くするかです。

現金資産の評価額は100%なので、現金や預金はそのままの額で評価されてしまいます。

しかし、現金資産を不動産資産に変えることで、大きな節税効果が期待できます。

たとえば、現金を建物に変更すると、評価額は建築費の約60%となり、土地ならば公示価格の約80%に抑えられるのです。

また、条件を満たせば小規模宅地等の特例(詳しくはコチラ)を利用できるほか、建物を賃貸用として所有した場合はさらに約30%の評価減が認められます。

このため地主タイプの資産家には、大幅に相続税の負担を下げられる方法として活用されることが多いです。

ただし、賃貸用の建物を所有する場合は、入居者の確保など賃貸ビジネスで赤字にならないよう気をつける必要もあります。

「現金→不動産」で財産の相続税評価額が下がるしくみ

現金で建物と土地を購入した場合

適用前の評価額2億円

現金

1億円

建物を建築

固定資産税評価額により

建築費の約60%に

建物評価額

6000万円

現金

1億円

土地を購入

路線価により

公示価格の約80%に

土地評価額

8000万円

適応後の評価額合計

1億4000万円

評価減

6000万円

更地に賃貸住宅を建築した場合

適応前の評価額2億円

現金

1億円

賃貸住宅を建築

固定資産税評価額と

貸家の評価減(※1)により

建築費の約42%に

賃貸住宅(建物)評価額

4200万円

更地

1億円

賃貸住宅の敷地に

貸家建付地の評価減(※2)と

小規模宅地の特例適用(※3)により

当初の評価額の約37~46%に

土地評価額

4100万円

適用後の評価額合計

8300万円

評価減

1億1700万円

※1:固定資産税評価額の6000万円×(1-借家権割合30%×賃貸割合100%)

※2:1億円×(1-借家権割合60%×借家権割合30%×賃貸割合100%)

※3:貸付事業用宅地として減額割合50%を適用

※空室がある場合には注意

賃貸アパートとして使っている宅地で小規模宅地等の特例を適用してもらう場合には、賃貸アパートにできる限り空室がない状態にしておくのが適切です。

というのも、空室の部屋がある部分については小規模宅地等の特例から除外されるという扱いになっているためです。

しかし、空室になった直後から不動産仲介業者などに依頼してすぐ入居者を募集しているような場合には、賃貸業者として活動を継続しているものとみなしてもらえるため、空室であっても小規模宅地の特例を適用して相続財産としての評価額を減額してもらうことが可能です。

専門家からのアドバイス

税理士:三ツ本純

納税時の現金を残すことも忘れずに

いまや貯金にはほとんど利息がつかず、利息で生活費をまかなうなど夢の話。相続ともなると、貯めてきた現金に多くの税金が課税される時代です。貯金は金融機関に預けてある残高がそのまま財産評価となり、亡くなったあとでは評価額を1円も減らすことはできません。つまり現金のままでは節税することができないのです。 現金より土地や建物などを購入した方が節税効果は高く、さらにその土地や建物を他人に賃貸することでさらなる節税効果が生まれます。しかし、相続税を納められるだけの現金も必要となるので、どれくらいの額の土地や建物を購入すればいいのかについては、遺産相続に強い弁護士や税理士に相談しましょう。

まとめ

現金から建物に変更で評価額が60%に

要件次第で小規模宅地の特例の併用も可

養子縁組を活用した相続税対策

法定相続人になれる養子の数

|

被相続人に実子がいる場合 |

||||

|

被相続人 |

法定相続人 |

|||

父 |

母 |

実子 |

養子 |

養子 |

|

被相続人の養子は1人まで |

||||

|

被相続人に実子がいない場合 |

||||

|

被相続人 |

法定相続人 |

|||

|

父 |

母 |

実子なし |

養子 |

養子 |

|

被相続人の養子は2人まで |

||||

養子縁組すれば法定相続人が増える

「相続人の基礎控除はひとりにつき600万円」「生命保険金の非課税枠はひとりにつき500万円」「死亡退職金の非課税枠はひとりにつき500万円」などの規定から、一般的に相続においては法定相続人の数が増えるほど節税効果が高くなります。

このため、相続人が少ない場合は養子縁組によって法定相続人を増やすという方法も可能です。

ただし、民法上では養子縁組の人数に上限はありませんが、相続税法上では制限が設けられているので注意してください。

実子がいない場合は養子ふたりまで、実子がいる場合は養子ひとりまでが法定相続人の対象です。

しかし、税務署から「明らかに節税対策としての養子縁組」と判断されると、その養子は法定相続人として認められないことも。

養子縁組による節税対策を検討する際は、本当に有効なのかを吟味する必要があるでしょう。

養子が実子と同じ扱いになるケース

以下の3ケースは養子が実子扱いになるため、法定相続人の養子制限からは除外されます。

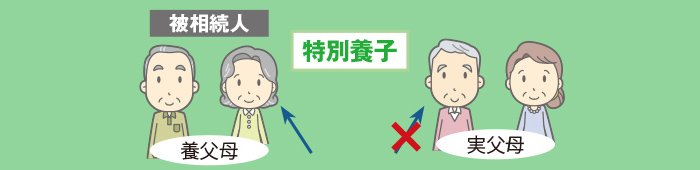

1. 被相続人の特別養子であるケース

|

||

|

戸籍上でも親子関係が結ばれ、実子と同じ扱いになる |

|

戸籍上の親子関係がなくなり、実父母の相続権も消滅 |

※特別養子縁組は原則として養子の年齢が6歳未満までに結ぶのが条件

養子には特別養子と普通養子の2種類があります。

特別養子は左図の通り、実父母との親子関係がなくなりますが、普通養子は実父母との親子関係が継続するのが特徴です。

このため、普通養子の場合は実父母の相続権を所有できる一方、養父母の相続に関しては「法定相続人の養子制限」に含まれます。

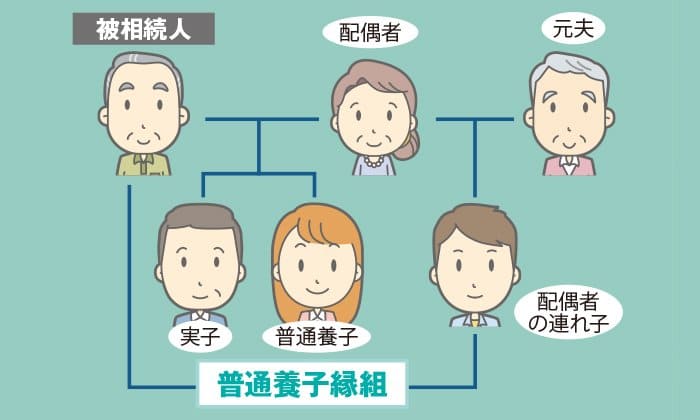

2. 被相続人が配偶者の連れ子を養子にしたケース

|

||

|

配偶者の連れ子が被相続人の養子になった場合、実子と同じ扱いになる |

上記の例では配偶者の連れ子も実子扱いとなるため、配偶者・実子・普通養子・配偶者の連れ子の4人すべてが被相続人の法定相続人となります。

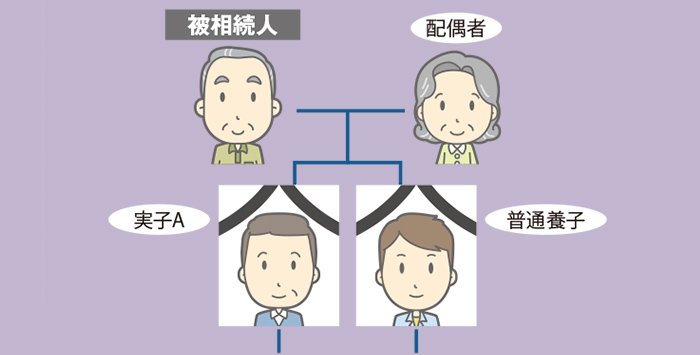

3.実子または養子の代襲相続権を所有するケース

|

||

|

養父であるAが亡くなったため代襲相続権を所有 |

|

父であるBが亡くなったため代襲相続権を所有 |

|

代襲相続権を所有する場合、被相続人の実子と同じ扱いになる |

||

専門家からのアドバイス

税理士:三ツ本純

節税目的だと税務署が認めない場合も!?

相続税法では配偶者・一親等の血族以外の人が相続するときは、その人の相続税は20%増しにするという規定があります。 一親等の血族とは、故人と血のつながりのある子どもと親のこと。この規定によって、孫を養子にした場合は相続税が20%増しになるので、場合によっては節税にならないこともあります。 ただし、親よりも先に子どもが亡くなっていて、孫が子どもの代わりに相続人になる「代襲相続」の場合は20%増しにはなりません。 また、身内ではない第三者を養子にする場合は税務署を納得させる合理的な理由が必要なほか、養子縁組によって遺産分割協議が難航するケースも考えられるので注意してください。

まとめ

養子も法定相続人の対象となる

法定相続人となる養子の数は上限がある

盛大な葬儀による相続税対策

葬儀規模で変わる相続税の対策効果

| 小規模な葬儀 | 大規模な葬儀 | |

| 小 債務控除の額も 少なくなる |

葬儀費用 | 大 債務控除の額も 多くなる |

| 小 葬儀費用を賄う額も 少なくなる |

香典の総額 | 大 葬儀費用を賄う額も 多くなる |

| 小 節税効果 |

相続税対策 | 大 節税効果 |

節税&故人のために失礼のない葬儀を

第2章では被相続人が亡くなった際に必要な手続き・やるべきことなどを紹介しましたが、このなかで節税対策となるのが葬儀です。

相続税には債務控除という制度があり、これは被相続人が債務を残して死亡した場合、その債務を遺産の総額から差し引くことができる制度です。

葬儀費用も控除対象となるので、債務及び葬式費用の明細書を忘れずに提出しましょう。

葬儀の規模が大きくなれば、その分だけ葬儀費用もかかり、債務控除の額も多くなります。

また、節税目的だけでなく、故人を見送るため、また故人が生前にお世話になった人たちに失礼がないよう、しっかりとした葬儀を執り行う必要もあります。

葬儀費用として認められるのは、お通夜や告別式の費用、火葬費用、住職に支払う費用など。香典返しや初七日などの法事の費用は対象外なので注意しましょう。

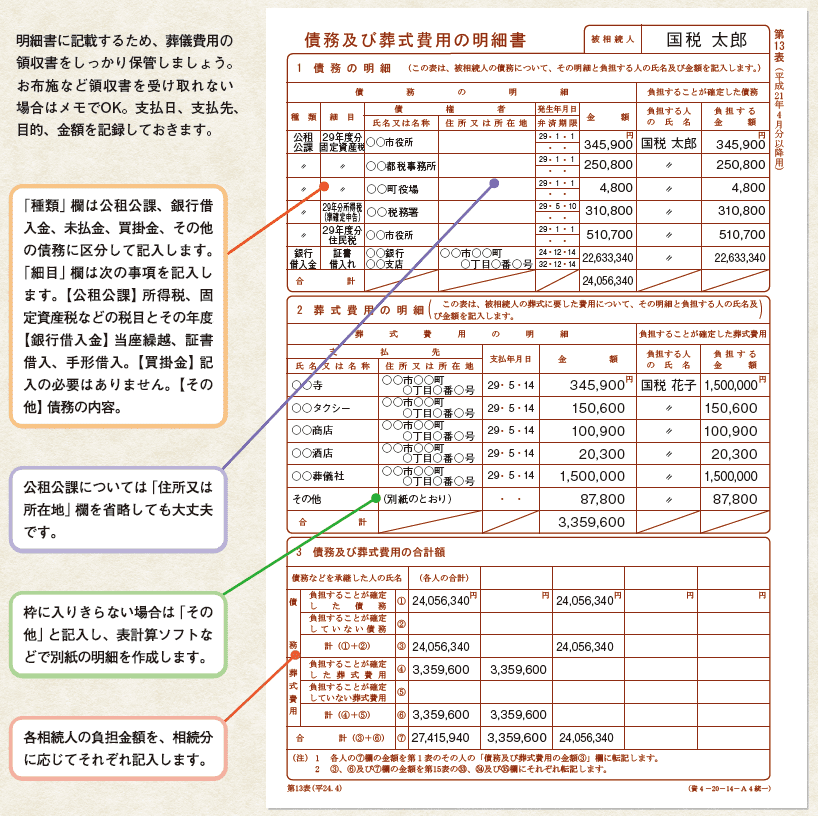

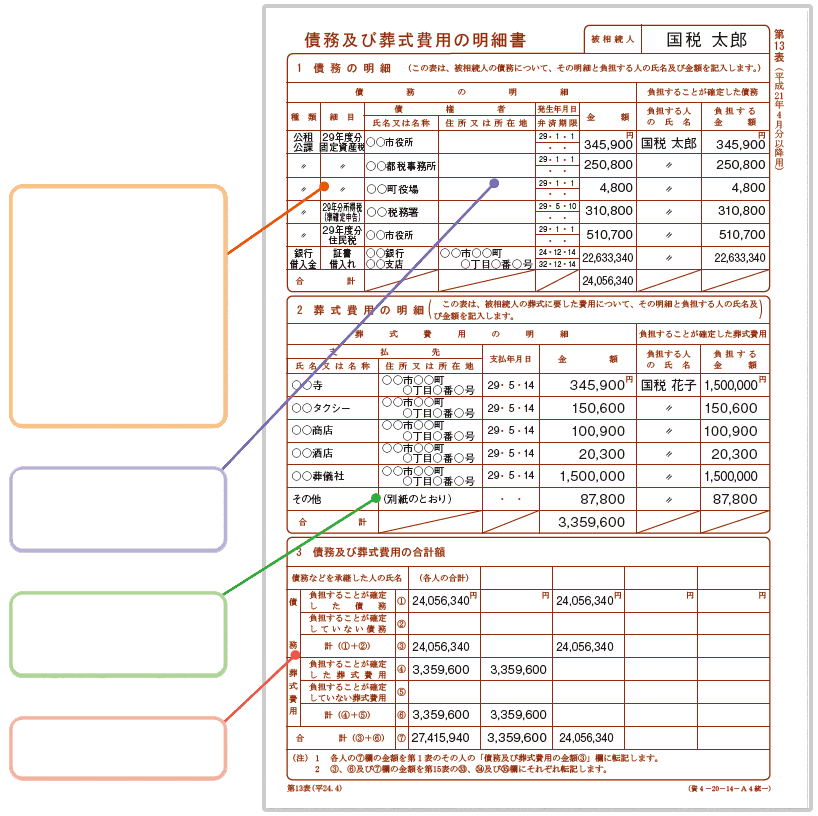

債務及び葬式費用の明細書

明細書に記載するため、葬儀費用の領収書をしっかり保管しましょう。お布施など領収書で受け取れない場合はメモでOK。支払日、支払先、目的、金額を記録しておきます

「種類」欄は公租公課、銀行借入金、未払金、買掛金、その他の債務に区別して記入します。「細目」欄は次の事項を記入します。【公租公課】所得税、固定資産税などの税目とその年度【銀行借入金】当座繰越、証書借入、手形借入。【買掛金】記入の必要はありません。【その他】債務の内容。

公租公課については「住所又は所在地」欄を省略しても大丈夫です。

枠に入りきらない場合は「その他」と記入し、表計算ソフトなどで別紙の明細を作成します。

各相続人の負担金額を相続分に応じてそれぞれ記入します。

専門家からのアドバイス

税理士:三ツ本純

債務控除が適用されないケース

債務控除が適用されれば相続税の課税対象から葬儀費用を控除することができますが、例外もあるので注意が必要です。 相続放棄した人、または欠格・排除によって相続権を失った人が引き継いだ債務は、債務控除の対象外となってしまいます。 ただし、遺贈によって財産を取得し、葬儀費用を負担した場合は、その葬儀費用を相続財産から差し引くことができます。 また、被相続人が海外に居住していた場合、相続人の日本国籍の有無や海外在住期間によって債務控除の判定が変わります。こうしたケースでは国内財産にかかわる債務のみ控除対象となることが多く、それ以外は対象外となってしまいます。

まとめ

葬儀費用は債務控除の対象になる

葬儀費用の領収書を保管しておく

贈与を活用した相続税対策

暦年課税と相続時精算課税の違い

| 暦年課税 | 相続時精算課税 | |

| 10〜55% | 税率 | 一律20% |

| 年間110万円まで | 非課税枠 | 2500万円まで |

| なし | 適用条件 | 贈与年の1月1日時点で60歳以上の親または祖父母から20歳以上の子、または孫への贈与 |

| 相続税とは無関係。ただし、相続開始前3年以内の贈与は、贈与時の時価を相続税に加算 | 相続税との関係 | 相続税の計算時に贈与税を清算。精算時の贈与財産は贈与時の時価で評価される |

| 相続時精算課税への変更はいつでも可能 | 制度の選択 | 相続時精算課税を行うと暦年課税への変更は不可 |

生前贈与で活用すべき2種類の減税制度

財産を少しでも多く相続人に引き継ぐためには、被相続人が生きているうちから地道に対策することが大切です。

生前贈与は相続財産を減らして相続税を軽減させる有効な手段ですが、相続税の代わりに贈与税が発生します。

贈与税の税率は日本の税のなかでも非常に高い税率で、最高税率は55%。

しかし、減税・免税の特例があるので、これらを上手に活用することで負担を抑えることができます。

生前贈与の課税には、暦年贈与と相続時精算課税という2種類の制度が存在します。

暦年贈与は受贈者ひとりにつき年間110万円まで非課税で、相続時精算課税は贈与者ひとりにつき2500万円まで非課税です。

上図や左図にそれぞれの特徴・しくみを紹介していますので、自分たちの財産に合った生前贈与を選択しましょう。

暦年課税とは?

暦年課税というのは1年間の贈与に対してまとめて課税する方法のことで「年間110万円までの贈与なら贈与税がかからない」という基準があります。

110万円のことを「基礎控除」と呼びますが、これを適用するためには贈与者、受贈者ともに年齢や親族関係などの制限はありません。

1年間の贈与の回数にも制限がありませんし、相続税との関係で精算することも必要ありません。

つまり、何人かの子供達に対して長い年月をかけてこつこつ贈与していくという使い方をするにはこの基礎控除を利用するのが適していることになります。

ただ、もし毎年きっちりと決まった時期に財産を移転させていることがわかると税務署から「最初からまとまった金額を贈与する意思があったのでは?」とみなされるおそれもあります。

どのような形で贈与契約書を作り、いつの時期に贈与するかといったことを税理士に相談の上で行う方が確実でしょう。

相続時精算課税とは?

相続時精算課税とは、一定の要件を満たせば合計2500万円までの財産を非課税で贈与できるという制度です。

子供の住宅ローンの支援をしたい、起業するので資金を出してあげたいなど、生前に一気に多くの財産を移したい人には適した方法です。

ただ、気をつけたいのは相続の時に相続時精算課税を使って贈与した財産を相続財産の中に戻して計算しなければならないということです(もちろんすでに納めた贈与税の分は差し引くことができます)。

つまり、元々それらの財産を考慮しても相続税がかからない範囲の人(相続税の基礎控除範囲内に収まっている人)であれば非課税のメリットを受けられることになります。

ただ、相続税がかかるくらいの財産がある人でも「将来値上がりする可能性が高い財産」を贈与するのであれば節税になる場合があります。

なぜなら、相続税計算の際に持ち戻す財産の額は「相続時」ではなく「贈与時」の金額とされているからです。

なお、相続時精算課税を選択した場合、2500万円までの贈与は何回に分けて行ってもかまいませんが、もし2500万円を超えてしまった場合は一律20%の贈与税がかかることになります。

相続時精算課税の利用方法

暦年課税の場合には税務署への特別な届出は必要ありませんが、相続時精算課税を選んだ場合は、最初に適用を受ける確定申告の際に「選択届出書」を提出し、贈与があった翌年には申告をするようにしなくてはなりません。

自分で手続をしようと思った人がうっかり選択届出書の提出を忘れて、多額の贈与税を課されてしまったというケースも時たまみられます。

このようなことにならないためにしっかりと自分でスケジュール管理を行うか、最初から税理士に手続を任せるといった方法でミスを防がなくてはなりません。

注意!暦年課税と相続時精算課税はどちらかしか選べない!

暦年課税と相続時精算課税はそれらのうちどちらかしか使うことができません。

つまり、いったん相続時精算課税を選択してしまうと、暦年課税に戻すことができないため、最初に利用の判断をする際はくれぐれも慎重に行わなくてはならないということです。

もし相続時精算課税を選ぶと基礎控除が使えなくなりますから、少額の贈与を行った場合でもすべて申告が必要になるという煩わしさがあることも覚悟しなければなりません。

ただ、父親からの贈与と母親からの贈与は別々の制度を使ってよいため、「父親からの財産移転には相続時精算課税を利用」、「母親からの財産移転には暦年課税を利用」など、それぞれの財産の金額や状態によって使い分けるというやり方もあります。

相続時精算課税の考え方は最初、やや複雑でわかりづらいものです。

各家庭の財産状況や相続発生までの年数によってどちらが適切なのかは異なってきますから、生前贈与を考える人は早めに専門家に相談した上で最も適切な方法を選びたいものです。

暦年課税と相続時精算課税のしくみ

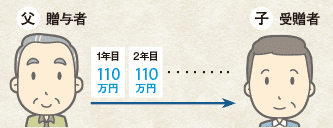

暦年課税

Aパターン 年間110万円を贈与した場合

| (110万円 | - | 110万円) | ×10%= | 0円 |

| 贈与額 | 非課税枠 | 税率 | 非課税 |

10年続けた場合、一括贈与時(1年で1100万円の贈与)と比べて207万円の節税

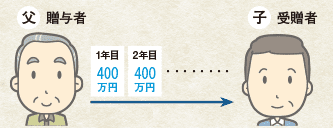

Bパターン 年間400万円を贈与した場合

10年続けた場合、一括贈与時(1年で4000万円の贈与)と比べて1195万円の節税

| (400万円 | - | 110万円) | ×15% | -10万円 | =33.5万円 |

| 贈与額 | 非課税枠 | 税率 | 控除額 | 贈与税発生 |

年間110万円と400万円を比較すると、非課税枠内に収まっているAの方が得のように思える。

しかし、最終的な贈与総額が大きくなるほどBの方が節税効果が高くなる。

3000万円の生前贈与をした場合

| 贈与額3000万円 | |||||

|

特別控除2500万円 |

500 万円 |

✕ | 20%税率 | 贈与税の納付額100万円 | |

|

|

贈与額3000万円 |

|

|

|

|||

|

特別控除 |

|

500 万円 |

|

||||

|

|

|||||||

| ✕ | 20%税率 | 贈与税の納付額 100万円 |

|

||||

| 贈与額3000万円 | 相続税 |

|

|||||||

|

|

|||||||||

|

相続税の基礎控除 |

課税 | 相続税率 | 贈与税の納付額

100万円 |

||||||

税額A円>100万円(納付済の贈与税額)→不足分を納税

税額A円<100万円(納付済の贈与税額)→過払分が還付

| 贈与額3000万円 | 相続税 |

|

|||||

|

|

|

|

|||||

|

相続税の基礎控除 |

課税 | ||||||

|

|

|||||||

|

|

✕ |

|

|||||

|

|

|

相続税率 | |||||

|

|

|||||||

|

|

贈与税の納付額100万円 |

|

|||||

税額A円>100万円(納付済の贈与税額)→不足分を納税

税額A円<100万円(納付済の贈与税額)→過払分が還付

相続時にすでに納付した贈与税と最終的に計算した相続税とを清算するため、現金資産の場合は生前贈与をしなかった場合の相続税額と同じ

- ・財産移転を早めに行える

- ・将来的に値上がりが良そうされる財産(有価証券、土地など)を贈与すれば、相続時に財産移転するよりも相続税が低く抑えられることも

専門家からのアドバイス

税理士:三ツ本純

相続時精算課税を選ぶと変更できない!

暦年課税と相続時精算課税は、どちらかしか使うことができません。しかも、一度相続時精算課税を選択してしまうと、暦年課税に戻すことができないため、利用する際にはくれぐれも慎重に検討する必要があります。ただし、父親からの贈与と母親からの贈与は別々の制度を使えるため、父親からの財産移転には相続時精算課税を利用し、母親からの財産移転には暦年課税を利用するなど、それぞれの財産の金額や状態によって使い分けるというやり方もあります。 暦年課税に比べて相続時精算課税は複雑なため、長い目で見た場合、どちらが適切か判断しづらいかもしれません。生前贈与を考えている人は、早めに専門家に相談するといいでしょう。

まとめ

暦年贈与は年間110万円まで非課税

相続時精算課税は2500万円まで非課税

非課税制度を活用した相続税対策

贈与の特例(非課税制度)

| 住宅取得等資金贈与 | 教育資金の贈与 | 結婚・子育て資金の贈与 | |

| おもな使途 | マイホームの新築費用、中古住宅の購入費用、増築費用など | 入園料、授業料、学用品費、通学定期券代、留学渡航費など | 挙式費用、新居費用、出産費用、不妊治療費、子の医療費、子の保育費など |

| 受贈者 | 子・孫・曽孫(合計所得2000万円以下) | 30歳未満の子・孫・曽孫 | 20歳以上50歳未満の子・孫・曽孫 |

| 非課税枠 | このページの項目参照 | 受贈者1人につき1500万円 | 受贈者1人につき1000万円 |

| 相続税とは無関係。ただし、相続開始前3年以内の贈与は、贈与時の時価を相続税に加算 | 相続税との関係 | 相続税の計算時に贈与税を清算。精算時の贈与財産は贈与時の時価で評価される | 相続時精算課税 |

| 適用期限 | 2021年12月まで | 2019年3月31日まで | 2019年3月31日まで |

| 契約終了時の残額 | – | 使い残した分を贈与税として課税 | 使い残した分を贈与税として課税 |

| 契約期間中に贈与者が死亡した際の相続税 | 課税なし | 課税なし | 残額を相続税に加算する |

ライフイベントに応じた3種類の非課税制度

贈与の特例は暦年課税や相続時精算課税以外にもあります。

近年、期限付きで「住宅取得等資金贈与」「教育資金の一括贈与」「結婚・子育て資金の一括贈与」という3つの特例が相次いで設けられています。

住宅取得等資金贈与ならば住宅購入費用、教育資金の一括贈与ならば教育費用など、それぞれの目的に応じて適切に資金を使えば、一定額が非課税対象になるという制度です。

上段で紹介した暦年課税と相続時精算課税は併用できませんが、本項で紹介する3つの特例はそれぞれの条件を満たしていれば併用可能です。

2015年の課税強化により、相続税の対象は大幅に拡大されています。

将来的に課税が予想される家庭は、これら贈与の非課税制度を有効活用し、トータル的に相続税の負担を軽減するよう考えてみましょう。

住宅取得等資金贈与のしくみ

贈与

|

贈与者 |

受贈者 |

|

|

祖父母・父母など直系尊属 |

子・孫など |

非課税限度額

| 契約時期 | 良質な住宅 | 一般住宅 |

| 2016年1月〜2020年3月 | 1200万円 (3000万円) |

700万円 (2500万円) |

| 2020年4月〜2021年3月 | 1000万円 (1500万円) |

500万円 (1000万円) |

| 2021年4月〜2021年12月 | 800万円 (1200万円) |

300万円 (700万円) |

※カッコ内の金額は消費税10%適用後の限度額。増税後、非課税限度額が大幅に引き上げられる予定。

※「良質な住宅」とは省エネや耐震などの基準を満たした住宅用家屋のこと

受贈者のおもな要件

■贈与者の直系卑属(子・孫など)であること

■20歳以上であること

■贈与を受けたときに日本国内に住所を有していること

■贈与を受けた年の合計所得金額が2000万円以下であること

残額→課税財産

非課税制度の適用外となった残額は課税財産として贈与税の対象だが、「暦年課税」か「相続時精算課税」の控除が適用可能

対象になる住宅のおもな要件

■贈与を受けた年の翌年3月15日までに家屋の新築・取得またはその増改築等の対価に充て、住宅を取得し住んでいること(または住むことが確実であること)

■登記簿上の床面積が50㎡以上240㎡以下で、かつ床面積の2分の1以上が受贈者の居住用であること

■中古住宅の場合は以下のいずれかを満たすこと

・耐火建築物以外は20年以内に建築されたもの

・一定の耐震基準を満たしていること

早いほど非課税枠アップ最大3000万円が非課税

子どもや孫(20歳以上が条件)に対し、住宅を取得するための資金としてお金を贈与した場合、最大で3000万円までが非課税となります。

延長される可能性もありますが、現行では2021年12月までが期限。

契約時期が早いほど非課税の上限も大きいので、住宅取得に関心がある人は早めの決断を。

専門家からのアドバイス

税理士:三ツ本純

マイホーム購入の際は絶対に利用したい

住宅取得等資金贈与は暦年課税の非課税枠も併用することができるので、最大で「3000万円+110万円=3110万円」までが非課税枠として使えることになります(3000万円が適用されるのは、消費税10%が導入された場合の2019年4月から2020年3月までの期間)。 税金を負担することなく家族に対して財産を分配することができますから、相続財産の金額を減らすことができ、結果として相続税対策として高い効果が期待できます。 日本ではマイホームを購入するとき、親や祖父母からお金を支援してもらうということはよくあることなので、その際にはこの住宅資金贈与の特例を必ず利用するようにしましょう。

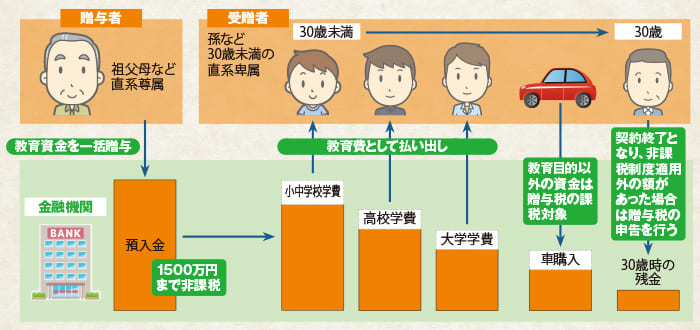

教育資金の一括贈与のしくみ

|

||

|

贈与金は教育資金口座の開設等を行った上で該当口座で保管する |

教育目的の支出はすべて非課税。ただし、その支出を証明する領収書等を金融機関に提出する必要がある |

非課税拠出額から教育資金支出額を引いた額が課税対象の贈与となる |

教育資金の対象となるもの

■学校等に対して直接支払われる資金

・学用品の購入費や修学旅行費、給食費など学校等における教育に伴い必要な費用など

■学校等以外に対して直接支払われる資金(上限500万円)

・スポーツや文化芸術に関する活動、その他教養の向上のための活動に関わる指導への対価など

受贈者名義の銀行口座で管理

子どもや孫に対して教育のための資金を贈与する場合、1500万円までは非課税となる制度です。

この特例を使用する際は、贈与者と受贈者のあいだで贈与契約を結び、金融機関経由で「教育資金非課税申告書」を税務署に提出した上で、受贈者名義の口座に預金する必要があります。

専門家からのアドバイス

税理士:三ツ本純

30歳までに使い切れなかった分は課税対象

もともと子や孫に対する教育資金は非課税です。しかし、この特例のメリットは「一括贈与」できる点にあります。というのも、もしも被相続人が認知症を発症して判断能力を失った場合、贈与できなくなってしまうからです。 しかし一方で、教育資金の証明として文部科学省が定めた事項を記載した領収書等を取扱金融機関に提出する決まりがあるので、対象となる費用の領収書を管理するという手間も掛かります。また、対象となる教育資金についても「受験料はOKだけど入学願書はNG」「寮費はOKだけど下宿代はNG」など、判断に迷うものも非常に多いです。利用にあたっての不明点については専門家に相談するのが賢明です。

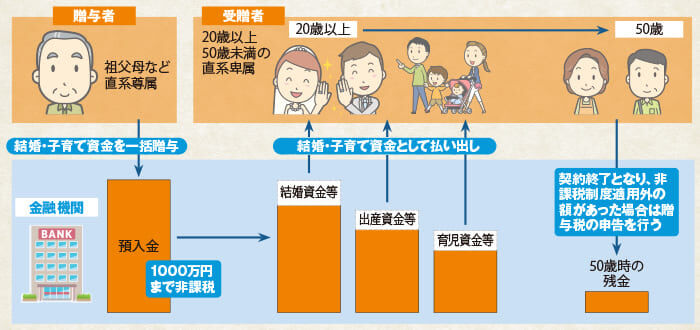

結婚・子育て資金の一括贈与のしくみ

|

||

|

贈与金は結婚・子育て資金口座の開設等を行った上で該当口座で保管する |

結婚・子育て目的の支出はすべて非課税。ただし、その支出を証明する領収書等を金融機関に提出する必要がある |

非課税拠出額から結婚・子育て資金支出額を引いた額が課税対象の贈与となる |

結婚・子育て資金の対象となるもの

■結婚に際して支払われる資金 ※結婚資金等は300万円が上限

・新居(賃貸)の家賃・敷金・引越費用(一定の期間内に支払われるもの)

■妊娠、出産および育児に要する資金

・分娩費、産後ケアなどに要する費用

・子の医療費、幼稚園・保育園の保育料など

贈与者が死亡すると残額が相続税の対象に

結婚や育児のための資金を贈与する場合、1000万円までは非課税となる制度です。

制度のしくみは教育資金の贈与と似ていて、贈与契約を結んだ上で専用口座に預金されます。

ただし、受贈者が50歳になる前に贈与者が死亡した場合、残額すべてが相続税の対象になるので要注意。

専門家からのアドバイス

節税対策としての優先順位は低い

教育資金との最大の違いは、贈与者死亡時の残額の扱いです。教育資金の場合は相続税の課税対象外ですが、結婚・子育て資金の場合は相続税の課税対象になります。 このため、節税対策としての有効性はほかの特例と比較して低くなるので、贈与を検討する際は住宅資金や教育資金を優先するといいでしょう。 なお、いずれの贈与にも言えることですが、被相続人の「老後資金の枯渇」にはくれぐれも注意してください。 贈与後、想定外の医療費が必要となるケースも十分に考えられるので、これらの特例を無理して利用しようとせず、まずは暦年贈与から検討するようにしましょう。

まとめ

住宅・教育など目的に応じた特例がある

3種類の非課税制度は併用可能

孫への教育資金贈与の意外な盲点とは?

平成25年4月にスタートした「教育資金の一括贈与の係る贈与税非課税処置」は、平成29年3月末で契約数17万8983件、贈与額は1兆2382億円となっています。

スタートから順調な伸びを見せるこの制度ですが、贈与する側がひとつ注意しておかなければならない点があります。

それは、孫には父方の祖父母と母方の祖父母がいるということです。

非課税枠は1500万円ですが、これは贈与を受ける側、つまり孫が非課税で贈与してもらえる総額となっています。

たとえば、父方の祖父母がこの制度を使って上限の1500万円を贈与してしまうと、母方の祖父母は非課税で贈与したくても、枠が残っていません。

こうなると、贈与できなかった側は、孫にいい顔ができなくなって、いい気持ちはしないでしょう。

兄弟がいる場合は、それなら別の孫に…といったことで解決するかもしれませんが、ひとりっ子だと大変です。最悪の場合、祖父母同士の仲が悪くなってしまうといったことも……。

そうならないよう、祖父母の立場で教育資金の贈与を考える場合は、半額の750万円までにするか、事前に必ず相談しましょう。

また、自分の子どもへの教育資金の贈与を両親に相談された場合は、必ずこのことを伝えて、トラブルのもとにならないようにしてください。

相続時の財産分与同様、贈与もお金が絡むだけにちょっとしたことで家族間の感情がもつれることが多々あります。

そうならないように、こうしたことはきちんと相談して決めるのが鉄則です。

贈与する場合ももらう場合も必ず事前に相談しよう!

認知症発症で生前対策がストップ!?

民事信託のイメージ例

|

父

委託者財産の管理を |

信託契約

|

息子

受託者財産の管理を |

受益権

監督権 |

親族

受益者財産を |

|

管理を委託

|

管理

|

|||

|

信託財産(不動産、預金など) |

||||

営利を目的としない民事信託なら柔軟な財産管理が可能

相続税・贈与税対策 不動産の共有回避認知症対策 相続争いの回避など

相続税対策でしばしば問題となるのは、推定被相続人が認知症を発症してしまうケースです。

というのも、生前贈与や遺言などの対策は、当人同士の意思に基づくことが原則だからです。

もしも被相続人が認知症を発症して判断能力を失えば、そこからは暦年贈与を行うこともできないのです。

このような事態に備え、被相続人に法的代理人を立てる成年後見制度がありますが、近年、家族信託として認知されてきた民事信託の利用が増えています。

民事信託とは、営利を目的とせずに家族や親族が被相続人(委託者)に変わって財産を管理できる仕組みで、投資信託とは異なり信託業法の適用を受けないほか、金銭以外の不動産などを管理することもできます。

遺言書や成年後見制度よりも効力・自由度に優れているので、ぜひ検討してみましょう。

遺言書・成年後見制度・民事信託の効力

| 被相続人の 健康状態 |

健康

|

|

認知症発症

|

|

一次相続開始

|

|

二次相続開始

|

|

|||||||

| 遺言書 |  |

||||||

| 死亡後に効力発生 | 遺言者の希望を自由に述べられるが、生前は効果なし。 また、二次相続以降の財産については決めることができない |

||||||

| 成年後見制度 |  |

||||||

| 認知症発症後に効力発生 | 非相続人が判断能力を失っても後見人が財産を管理。 しかし、死亡後(相続開始)は後見人の効力が失われてしまう。 |

||||||

| 家族信託 |  |

||||||

| 信託契約時から効力発生 | 受益者のために委託者と受託者間で自由に財産の管理を決められる。 死亡後も管理を継承するので二次相続以降も◎ |

||||||

| 財産活用 | 遺言書 | 成年後見制度 | 家族信託 | |

|---|---|---|---|---|

| 生前 | ||||

| 財産を守る | × | 〇 | 〇 | |

| 財産を本人のために運用 | × | △ | 〇 | |

| 財産を家族のために運用 | × | × | 〇 | |

| 相続後 | ||||

| 財産を配偶者・子どもに残す | 〇 | × | 〇 | |

| 財産を孫に残す | 〇 | × | 〇 |

専門家からのアドバイス

司法書士:田中千尋

死後の財産の用途・時期も指定できます

「信託」と聞くと複雑なイメージを持つかもしれませんが、民事信託は投資信託とは無関係で「自分の財産を信頼できる家族・親族に預け、管理してもらう制度」のことです。家族間の取り決めという点で「遺言」と似た効果を持ちますが、大きな違いとして、民事信託は遺言書では不可能だった二次相続以降の財産の設定ができます。たとえば、財産を孫の教育資金に使ってほしいという「用途の指定」や、孫の成人後に渡してほしいという「時期の指定」など、遺言書では不可能ですが民事信託ならば可能です。

信託契約書を作成して公証役場に公正証書としておく必要があるので、難しい場合は司法書士などの専門家に相談しましょう。

推定被相続人の財産を管理できる民事信託・まとめ

相続税対策は当人同士の意思が原則必要

民事信託なら被相続人の財産管理が可能

関連情報